text size

Gdje ulagači mogu pronaći sigurnost od tržišnih oscilacija izazvanih ratom s Iranom? Trenutačno nema pouzdanih utočišta; čak je i dolar, koji je obično najveći dobitnik pri bijegu u sigurnost, ostvario tek skromne dobitke u usporedbi s vodećim svjetskim valutama.

Novac koji se slijeva u američku valutu očito se ne ulaže toliko u američke dionice ili obveznice, koje se podjednako muče, već se umjesto toga drži u gotovini.

XBTUSD:CUR

XBT-USD Cross Rate

71.207,32 USD

+308,45 +0,44%

vrijednost na početku trgovanja

70.898,87

posljednja zaključna vrijednost

70.898,87

promjena od početka godine

-19,65%

dnevni raspon

70.104,37 - 71.381,63

raspon u 52 tjedna

60.033,01 - 126.251,31

Zlato je izgubilo četvrtinu svoje vrijednosti u odnosu na vrhunac krajem siječnja; a bitcoin je pao za više od 40 posto u odnosu na svoj rekord iz listopada, raspršivši nade da bi kriptovalute mogle ponuditi utočište u vremenima stresa.

Čitaj više

Zašto Wall Street opet ne može prodati dug od preuzimanja

Banke će možda morati ponuditi strme diskonte na nova izdanja, donosimo detalje.

19.03.2026

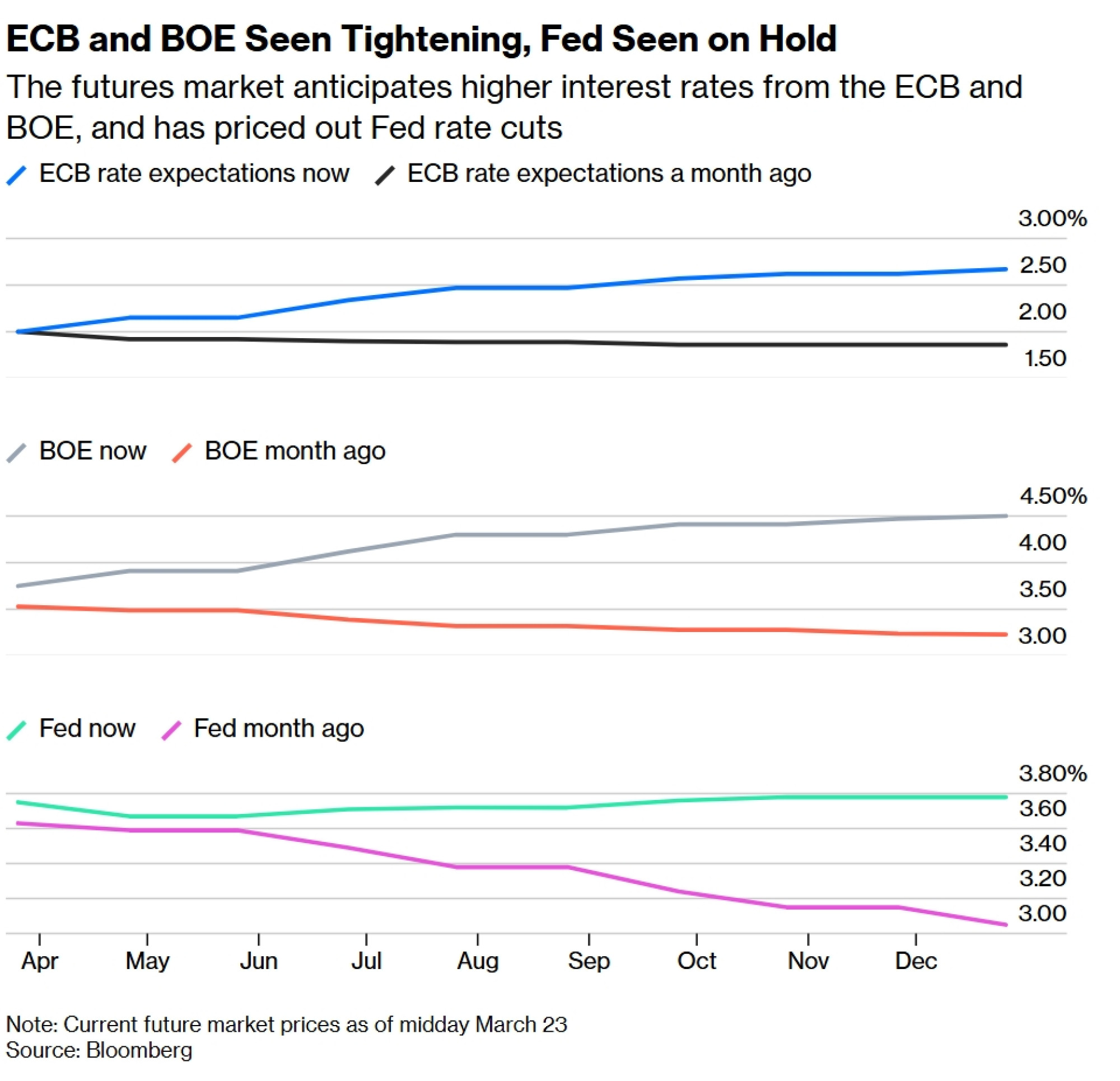

Trgovci očekuju dva podizanja kamatnih stopa ECB-a do kraja godine

Trgovci su u potpunosti uračunali dva povećanja kamatnih stopa Europske središnje banke (ECB) u ovoj godini budući da napad na iranska plinska postrojenja ponovno budi strah od naglog porasta inflacije.

19.03.2026

Dolar vraća status utočišta od volatilnosti dionica

Bloombergov dolarski indeks porastao je za gotovo dva posto otkako je krajem prošlog mjeseca izbio rat na Bliskom istoku, dok je indeks S&P 500 pao za više od dva posto.

18.03.2026

Jen ostaje slab, a carry trade cvjeta. Pitanje je - do kad?

Carry trade bilježi najbolje prinose zahvaljujući skoku cijena nafte izazvanom ratom s Iranom.

18.03.2026

Volatilnost je naglo porasla u gotovo svim klasama imovine. Iako su američka i europska tržišta dionica do sada pretrpjela relativno skromne gubitke, teško je predvidjeti da će se to održati ako prinosi na tržištima fiksnih prihoda nastave anticipirati snažnu inflaciju. Ruku na srce, klase imovine koje su u posljednje vrijeme zabilježile snažne dobitke postaju lako dostupni izvori likvidnosti.

Zlato je, primjerice, još uvijek u porastu od 35 posto u protekloj godini i 130 posto u posljednjih pet godina; središnje banke koje su gomilale plemeniti metal posljednjih godina mogle bi posegnuti za tim rezervama kako bi podmirile energetske i obrambene potrebe ako se ovaj sukob nastavi.

GOLDS:COM

Gold Spot $/Oz

4.417,67 XAU

+10,49 +0,24%

vrijednost na početku trgovanja

4.419,24

posljednja zaključna vrijednost

4.407,18

promjena od početka godine

2,0035%

dnevni raspon

4.306,36 - 4.448,34

raspon u 52 tjedna

2.956,71 - 5.595,47

Jedno od objašnjenja za relativno prigušenu izvedbu dolara je nagli skok očekivanja glede kamatnih stopa u regijama s manjkom energenata, posebice u eurozoni i Ujedinjenom Kraljevstvu. Euro i funta obično bi bili pogođeni egzodusom ulagača s obzirom na izglede za povišene cijene energije; međutim, tržište futuresa brzo je redefiniralo izglede politika i za Europsku središnju banku (ECB) i za Bank of England, predviđajući antiinflacijska "jastrebova" povećanja troškova zaduživanja.

To nije slučaj u SAD-u, koji je doživio relativno blaži pomak u očekivanjima. Tržište futuresa sada predviđa da će Federalne rezerve mirovati do kraja godine, nakon što su prethodno predviđale popustljiviju politiku. Takvi oprečni izgledi za službene kamatne stope pomogli su u obuzdavanju dobitaka dolara – no devizna tržišta mogu brzo skrenuti fokus s relativnih razlika u kamatnim stopama prema pogoršanim izgledima za rast, što bi potkopalo i euro i funtu.

Teško je predvidjeti hoće li se višestruka povećanja kamatnih stopa doista dogoditi u europskim gospodarstvima s gotovo nikakvim rastom koja pate od vanjskog šoka ponude. Mogla bi biti golema pogreška ako kreatori politika izazovu potencijalnu recesiju, ili u najmanju ruku neugodan gospodarski pad, reagirajući na isti način kao što su to učinili na rusku invaziju Ukrajine 2022. godine.

Prije četiri godine zapadna gospodarska potražnja još je uvijek bila potaknuta postpandemijskim monetarnim i fiskalnim poticajima, inflacija je brzo rasla iznad ciljane razine, a nezaposlenost je uglavnom padala. Sada je situacija suprotna. Uz to, više cijene energije, ako se zadrže, mogu smanjiti potražnju i čak dovesti do deflacije: analitičari iz UBS AG-s ističu da 3šanse za povećanje kamatnih stopa možda rastu, ali šanse za brojna smanjenja kamatnih stopa rastu znatno više".

Ruku na srce, guverner BOE-a Andrew Bailey trudio se naglasiti da prošlotjedna odluka o mirovanju nije usmjerila kreatore politike na put povećanja stopa. No ako smanjenja stopa više nisu zajamčena, brza promjena cijena u suprotnom smjeru ima smisla. Problem je u tome što, kada se svi kreću u istom smjeru u isto vrijeme, zahtjevi za dopunom pokrića (margin calls) pogoršavaju tržišna kretanja i potencijalno dovode do pretjerane reakcije.

Kreatori politika vrlo su osjetljivi na optužbe da su pre sporo reagirali na postpandemijsku inflaciju te su budni na sve preostale učinke koji još uvijek traju. Ovaj će put htjeti djelovati brže ako se pojave znakovi jačanja pritisaka na potrošačke cijene. Međutim, ekstremni pomaci viđeni na tržištima državnih obveznica u posljednje vrijeme već sami po sebi obavljaju velik dio posla u podizanju troškova zaduživanja iznad onoga što bi središnja banka mogla postići.

Proteklih dana prinosi na desetogodišnje njemačke obveznice nakratko su porasli iznad tri posto, dok je talijanski dug premašio četiri posto, a britanske državne obveznice popele su se iznad pet posto. Posljedično, kamatne stope na hipoteke i zajmove brzo su porasle, šaljući sve restriktivne signale cijelom gospodarstvu koje bi bilo koja središnja banka u borbi protiv inflacije mogla poželjeti.

Ako naglo rastući troškovi energije izazovu recesiju, nema očiglednog sigurnog mjesta za preživljavanje ovog potencijalnog "vrtuljka", a kamoli za pokušaj tempiranja tržišnih kretanja. Za ulagače je promatranje sa strane, držeći novac u dolarima, vjerojatno trenutačno najmanje loša opcija; no razina povjerenja nije visoka čak ni u dolar kao utočište.