text size

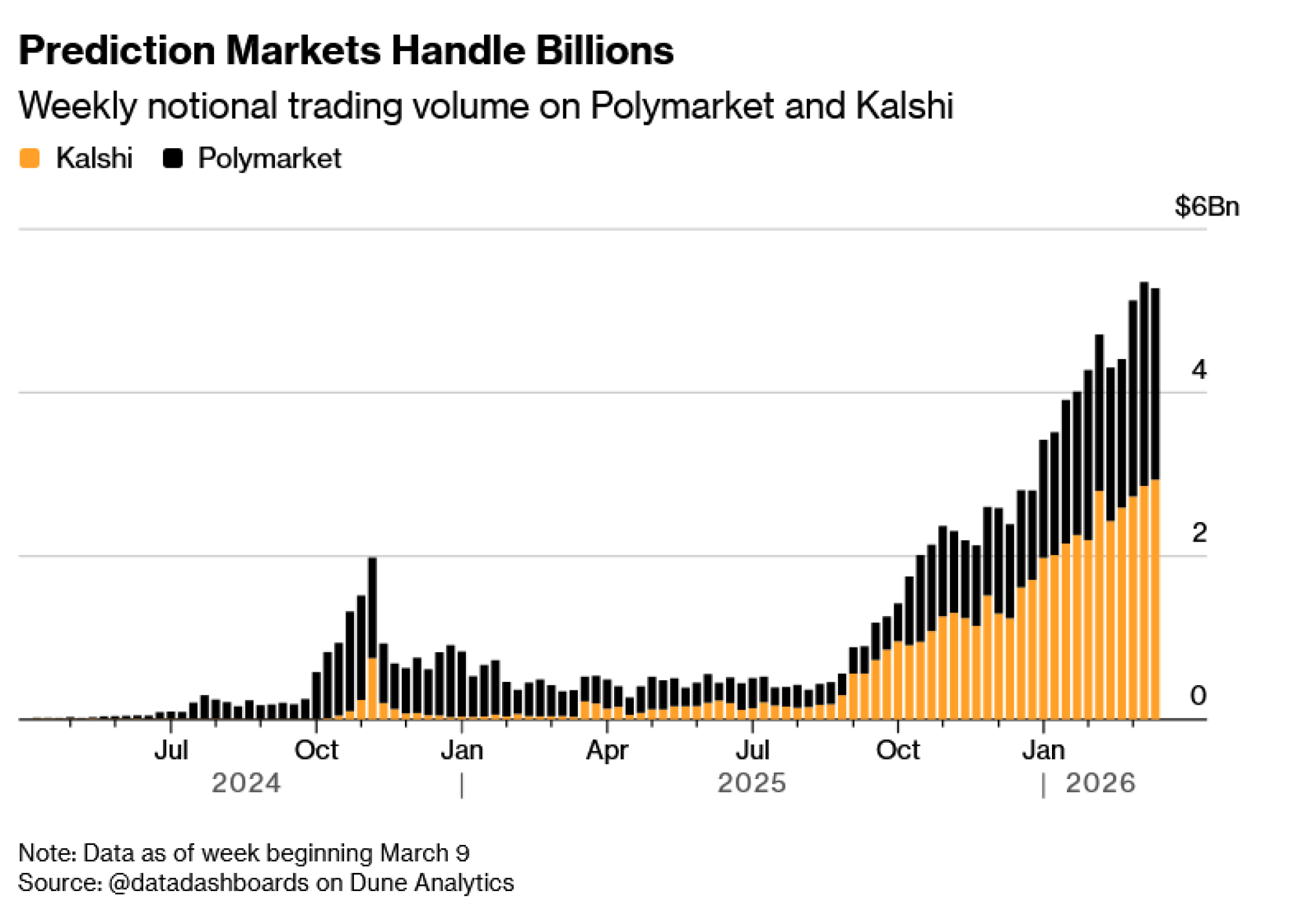

Tržišta predviđanja doživljavaju pravi procvat. Oklade na sve, od povratka Isusa Krista do toga tko će osvojiti Svjetsko prvenstvo u nogometu, povećale su tjedni volumen trgovanja na platformama poput Polymarketa i Kalshija na milijarde dolara.

Iako su neki igrači s Wall Streeta poduzeli prve korake prema klađenju na događaje, mnoge velike tvrtke, uključujući Citadel Securities, IMC Trading i Hudson River Trading, zasad se drže po strani.

Postoje brojni razlozi zašto se institucionalni trgovci još nisu priključili, uključujući nedostatak regulatorne jasnoće i relativno male volumene u usporedbi s drugim područjima u kojima posluju.

Čitaj više

Petominutne oklade na Polymarketu osvajaju kripto tržišta

Petominutne oklade postale su izrazito popularne na Polymarketu, s dnevnim prometom koji doseže i do 60 milijuna dolara.

16.03.2026

Polymarketove oklade na Iran izazivaju nove sporove i nadzor zbog sumnji na insajdersko trgovanje

Kladioničari na Polymarketu mogu trgovati anonimno jer mjenjačnica ne provodi provjere identiteta.

08.04.2026

Evo kako se Polymarket i Kalshi nose s insajderima i ratnim profiterstvom

Trgovci na tržištima predviđanja, kao i neki vanjski promatrači, kritiziraju platforme zbog oklada o budućnosti Irana. To je samo jedno u nizu moralnih, pravnih i filozofskih minskih polja za te tvrtke.

05.03.2026

Koliko se može zaraditi kladeći se na bizarne događaje?

Okladite li se na to da ljudi u idućih godinu dana neće sletjeti na Mjesec, vjerojatno ćete zaraditi više nego ako uložite u državne obveznice.

15.01.2026

No, nedavno objavljeni znanstveni rad ukazuje na još jedan potencijalni razlog: neki od osnovnih alata koje sofisticirani trgovci koriste za upravljanje rizikom na drugim tržištima nisu dostupni kod oklada na događaje.

Na najosnovnijoj razini, većina market makera neutralizira svoj rizik u jednoj vrsti trgovanja zaštitom od rizika pomoću druge povezane imovine. Recimo, na tržištima opcija to mogu učiniti na povezanom tržištu dionica. Međutim, to je znatno teže kada je predmet oklade vjenčanje slavne osobe ili izbori, navodi u radu Nick Palumbo, bivši voditelj proizvoda u sportskoj kladionici DraftKings Inc.

"Za razliku od tržišta opcija ili terminskih ugovora, ugovori na događaje ne odnose se na temeljnu imovinu na promptnom tržištu koja bi omogućila mehaničku zaštitu", tvrdi Palumbo u svom radu.

Predstavnici tvrtki Citadel i IMC potvrdili su da nisu uključeni u tržišta predviđanja, ali su odbili komentirati svoje razloge. Iz tvrtke Hudson River Trading nisu odgovorili na upit za komentar.

Nedostatak temeljne imovine nije potpuna prepreka. Proprietary trading tvrtke koriste različite pristupe u rješavanju usmjerenih rizika povezanih s imovinom koju kupuju i prodaju. Mnogi market makeri odlučuju ostati što neutralniji prema riziku putem hedginga. Drugi, poput društva Jane Street Capital, spremniji su preuzeti usmjereni rizik kako bi ostvarili profit.

Za Palumba je pokušaj usporedbe trgovanja okladama na događaje s održavanjem tržišta na financijskim burzama pogrešan pristup. On smatra da su procjena kreditnog rizika i osiguranja bolje usporedbe. To su situacije u kojima pružatelj kapitala izlaže resurse riziku bilo u zamjenu za početnu premiju ili za stabilan dugoročni prinos.

"Oni preuzimaju rizik ishoda", rekao je Palumbo u intervjuu. "Oni zauzimaju stav i kažu: 'Moram biti u pravu da bih zaradio.' S druge strane, market makera ne zanima smjer kretanja cijene, već samo mogućnost naplate spreada."

Nakon što je ugovor o zajmu ili osiguranju sklopljen, postoje načini na koje banke i osiguravatelji mogu prenijeti tu obvezu na druge putem zamjena za kreditni rizik (credit default swaps), strukturiranih prijenosa rizika ili reosiguranja. Trebat će neko vrijeme da se takvi proizvodi razviju u mladoj industriji predviđanja, ako se to uopće dogodi.

"Budući da ne postoji spot tržište za zaštitu od rizika, koncept 'delta neutralnosti' ne postoji u sportskom klađenju", rekao je Jason Trost, osnivač tvrtke Hanson Applied Sciences, referirajući se na metodu kojom se market makeri štite od gubitaka uzrokovanih naglim promjenama cijene imovine.

Trost je rekao da kladionice to rješavaju stvaranjem velike razlike između kupovne i prodajne cijene za klijente na objema stranama oklade.

"Marže u sportskom klađenju su ogromne", rekao je Trost, dodajući da je spread od 200 baznih bodova, odnosno dva posto, "vrlo uobičajen", dok na nelikvidnim tržištima može doseći i do 16 posto. "To je nečuveno u velikom dijelu tradicionalnih financija."

Za Palantir Technologies, na primjer, razlika između kupovne i prodajne cijene call opcija koje istječu u svibnju iznosi otprilike 1,6 posto, dok je spread za dionicu Palantira otprilike 0,02 posto, prema podacima koje je prikupio Bloomberg.

Usporedba između tržišta predviđanja i sportskog klađenja vrlo je relevantna s obzirom na to da su sportske utakmice postale najpopularnija kategorija trgovanja. Burze tvrde da su one suštinski različite jer ne zauzimaju suprotnu stranu u trgovinama klijenata, no Palumbo i Trost ističu da market makeri zapravo mogu preuzeti ulogu kladioničara.

Jedna od prvih tvrtki s Wall Streeta koja se uključila u tržišta predviđanja, Susquehanna International Group, ima povijest koja bi ovdje mogla biti korisna. Tvrtka već dugo ima odjel specijaliziran za sportsko klađenje sa sjedištem u Dublinu. Trenutačno zapošljavaju još stručnjaka za sportska tržišta u irskoj prijestolnici i u svom sjedištu u predgrađu Philadelphije, prema oglasima za posao na web stranici tvrtke.