text size

Na globalnom tržištu obveznica vrijednom 150 bilijuna dolara, ulagači sve češće zaključuju da su neke kompanije sigurnija oklada čak i od najmoćnijih vlada.

U korporativnim upravama od razdoblja pandemije, direktori su se s rastom kamatnih stopa nosili tako da su zadržali štedljive proračune i smanjili ukupnu zaduženost. U međuvremenu, vlade bogatih zemalja nastavljaju trošiti, a prosječan omjer duga i proizvodnje među zemljama skupine G7 trebao bi nastaviti rasti barem do kraja ovog desetljeća.

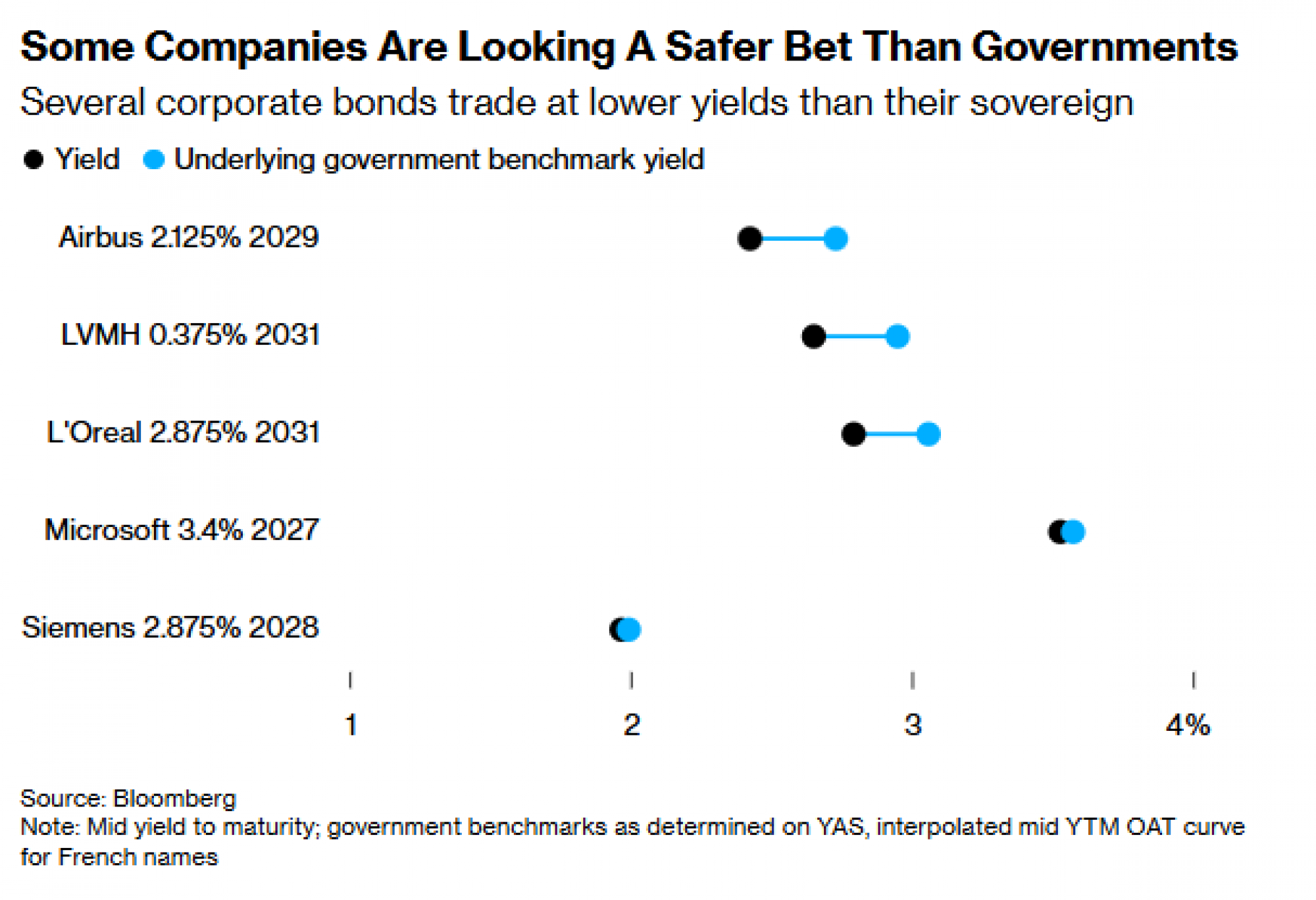

Rezultat: ulagači traže niže prinose na obveznice koje izdaju Microsoft Corp., Airbus SE, L’Oreal SA i Siemens AG nego na obveznice njihovih matičnih država. Iako ovaj fenomen nije bez presedana, kombinacija goleme potražnje za korporativnim obveznicama i fiskalne nediscipline sve više kompanija iz razvijenih tržišta dovodi na taj popis.

Čitaj više

AI balon? Tržište obveznica ga ne vidi

Velike tehnološke kompanije posljednjih su mjeseci pohrlile izdavati korporativne obveznice.

12.11.2025

Državne obveznice koje obećavaju prinos veći od 10 posto. Ali jesu li sigurne?

Slovenske i hrvatske 10-godišnje obveznice trenutno imaju prinos od oko tri posto, ali Kongo, Laos i Angola imaju veći od 10 posto.

10.11.2025

Rizične obveznice gube privlačnost, investitori sve više biraju sigurnost

Ulagatelji u visokorizične obveznice postaju sve oprezniji.

09.11.2025

U Europi se stadion financira obveznicama, u regiji i dalje entuzijazmom i kreditima

Sporting iz Lisabona prikupio je 225 milijuna eura prodajom obveznica za modernizaciju stadiona i njegovo pretvaranje u zabavni centar.

09.11.2025

Slabljenje statusa sigurnog utočišta koji su desetljećima uživale tek nekolicina država - prije svega SAD - znak je da populistička politika nagriza temelje potrebne za teške fiskalne kompromise. Francuski premijeri dosad nisu uspjeli provesti mjere za ograničavanje proračunskog deficita, a u SAD-u se očekuje da će savezni deficit ostati iznad šest posto do kraja drugog mandata predsjednika Donalda Trumpa. Njegovi potezi koji zaobilaze ustaljene prakse uznemirili su ulagače.

"Riječ je o eroziji percepcije vladavine prava, što drži ulagače po strani," rekla je Pilar Gomez-Bravo, suvoditeljica ulaganja u obveznice u MFS Internationalu, koji upravlja s oko 660 milijardi dolara imovine. "Strukturno osjećamo da se režim mijenja. Ljudi preferiraju bilance kompanija koje su u boljem stanju od nekih državnih."

Moć da se povećaju porezi i tiskanje novca značili su da su desetljećima temelj izgradnje portfelja u SAD-u ili Europi bile državne obveznice, poput američkih trezorskih zapisa ili njemačkih i britanskih obveznica. Čak su i najbolje kompanije na razvijenim tržištima uvijek smatrane tek nešto rizičnijima od svojih država. No, dinamika duga promijenila se do te mjere da to sve manje vrijedi.

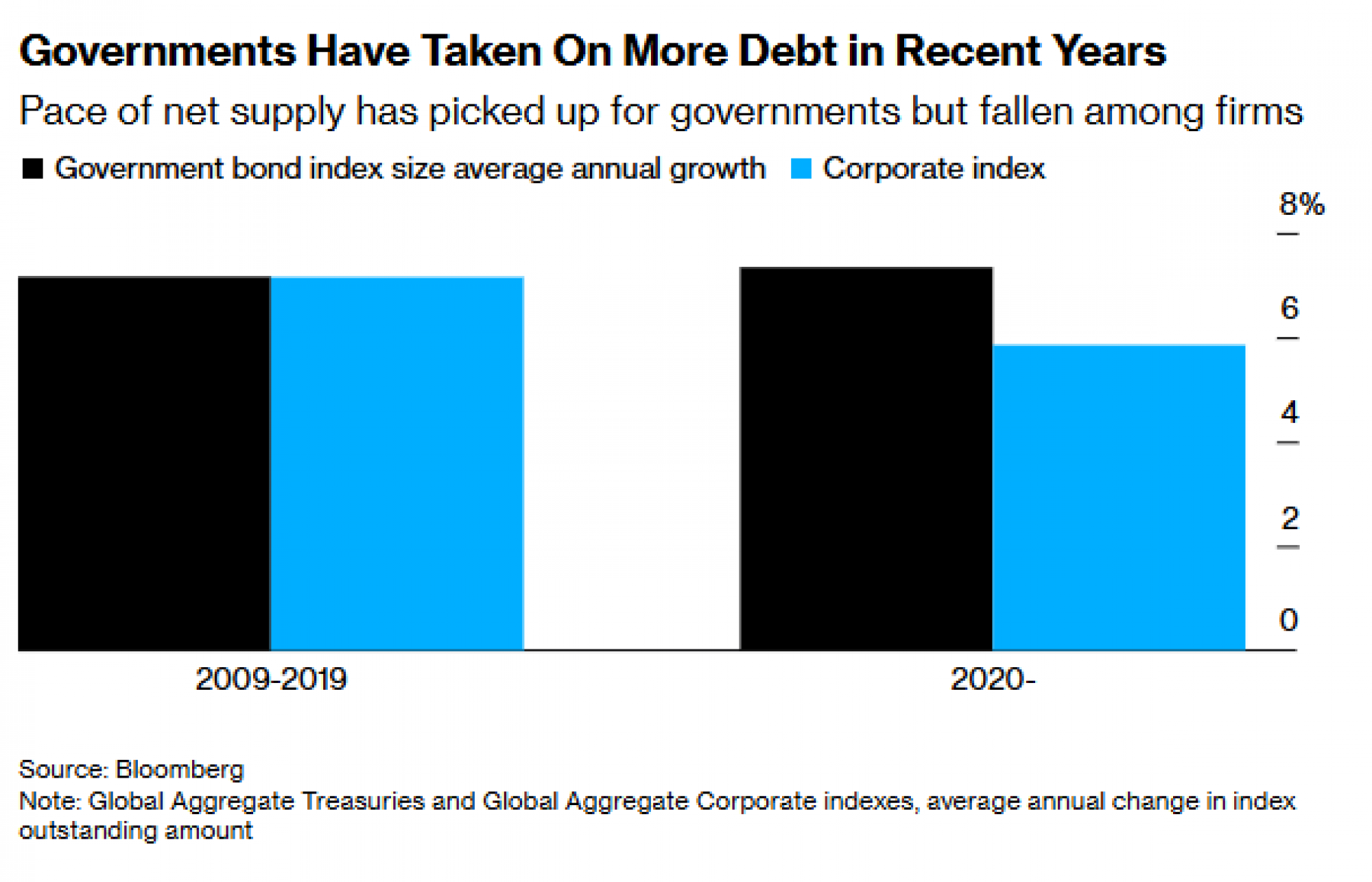

U deset godina nakon globalne financijske krize, neto ponuda - novi dug minus otplaćene obveznice - rasla je sličnim tempom kod vlada i kompanija, prema podacima Bloomberga. No, od 2020. izdavanje državnog duga snažno je poraslo jer su vlade uvele skupe politike za poticanje gospodarstva tijekom pandemijskih zatvaranja.

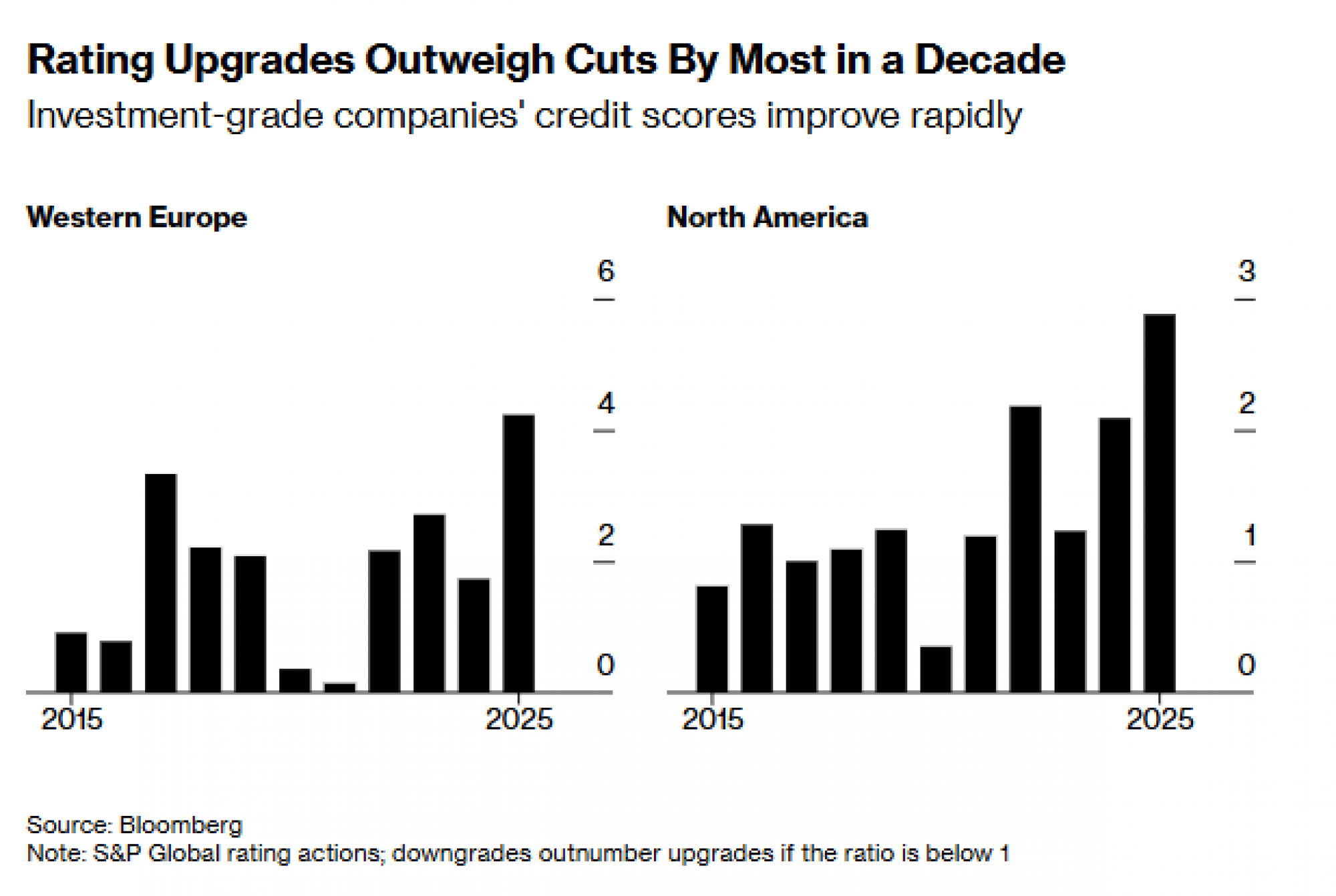

To se odrazilo i na kreditne rejtinge: SAD i Francuska suočile su se s nedavnim sniženjima kreditnog rejtinga, dok se kompanijama u Sjevernoj Americi i zapadnoj Europi rejting poboljšava najbržim tempom u deset godina.

Jaz će se vjerojatno još povećati: Institut za međunarodne financije u rujnu je upozorio na nagli porast javnog duga, navodeći da postaje "sve teže za kreatore politika donijeti teške odluke potrebne za ispravljanje smjera."

Kongresni ured za proračun SAD-a u srpnju je procijenio da će porezne olakšice koje je ove godine uveo Trump povećati američki deficit za 3,4 bilijuna dolara tijekom sljedećih deset godina. U Francuskoj, drugom najvećem gospodarstvu eurozone, politički zastoj oko prijedloga reformi za smanjenje proračuna prijeti da će deficit zadržati iznad pet posto i sljedeće godine. Čak i Njemačka zaobilazi vlastita proračunska pravila kako bi povećala dugo zanemarenu potrošnju na obranu i infrastrukturu.

"Za vlade se sve svodi na ponovni izbor," rekao je Hans Mikkelsen, kreditni strateg u TD Securities USA u New Yorku. "Nećete biti ponovno izabrani ako režete usluge ili povećavate poreze. Zato je uvijek riječ o većoj potrošnji, dok su kompanije potpuno drugačije - njima je cilj povećanje dobiti."

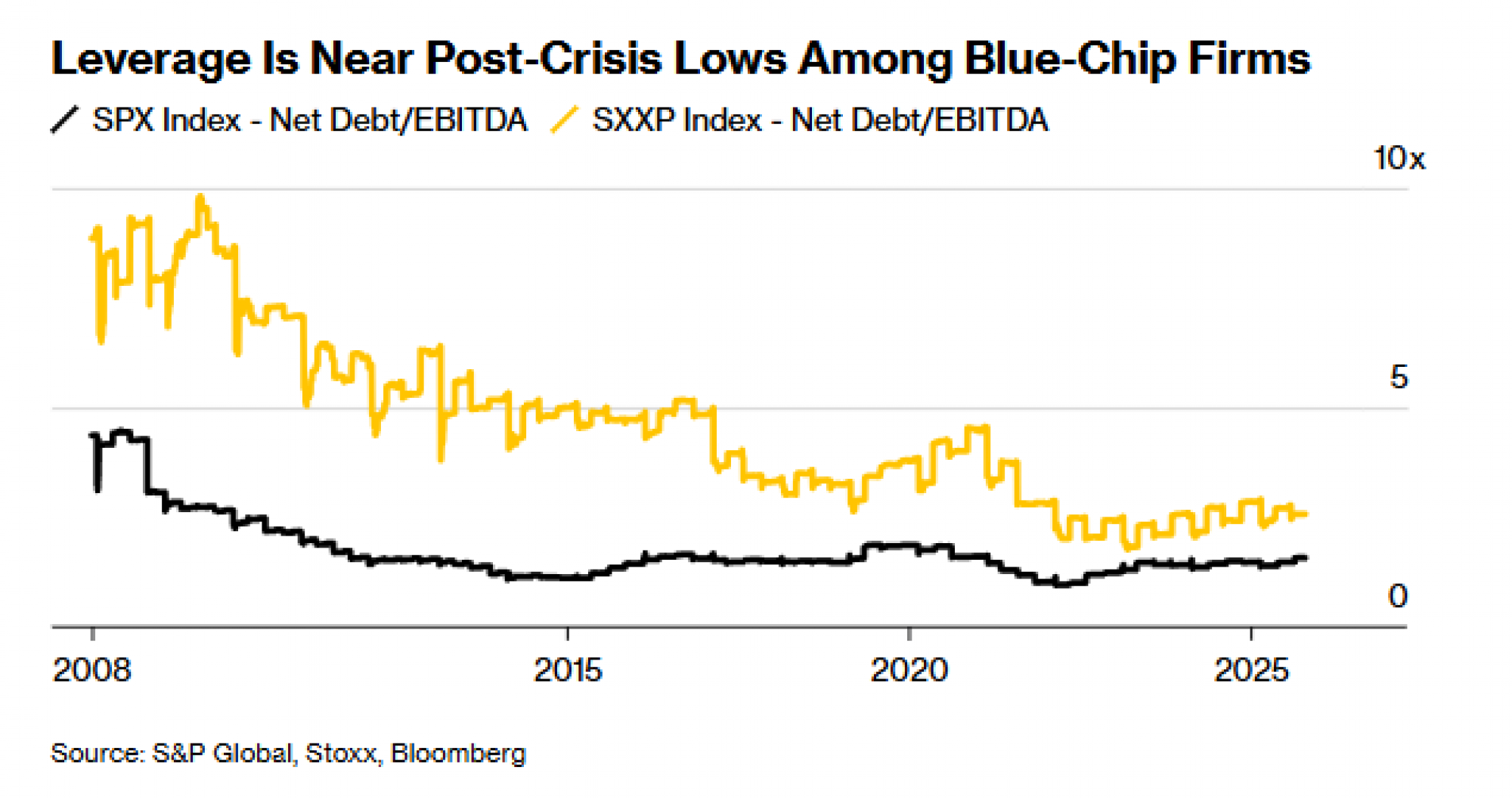

Ključna mjera kreditne sposobnosti kompanija - omjer neto duga i dobiti prije kamata, poreza i amortizacije (EBITDA) -zadržala se blizu najnižih razina od financijske krize, unatoč višim troškovima zaduživanja. Za oko 2500 kompanija u MSCI ACWI indeksu, taj omjer se u prvoj polovici ove godine poboljšao na prosječnih 1,74 puta, u usporedbi s prosjekom od 2,53 prije deset godina, prema podacima Bloomberga. Niža vrijednost znači snažniju bilancu.

Suprotno tome, omjer javnog duga i BDP-a u glavnim gospodarstvima raste, a Međunarodni monetarni fond procjenjuje da će se do 2030. povećati svake godine, dosegnuvši oko 137 posto.

Microsoft Corp., tehnološki div s gotovo četiri bilijuna dolara tržišne kapitalizacije i trostrukim A kreditnim rejtingom, ima tako snažnu dobit da mu neto dug iznosi tek desetinu zarade u posljednjih 12 mjeseci. U Francuskoj, kompanija Orange - nekada poznata kao France Telecom i klasičan primjer korporativne razduženosti - nagrađena je od strane trgovaca nižim rizikom. Oko pet posto francuskih obveznica investicijskog razreda trguje se uz prinose niže od državnih, pokazuju podaci Bloomberga.

Kreditni stratezi Bank of America Europe, predvođeni Barnabyjem Martinom, napisali su u rujnu da je uvjerenje da su kompanije "sigurnije" od država postalo sve raširenije te da su tržišta "prešla Rubikon" time što su počela određene korporativne obveznice vrednovati skuplje od državnih.

Dodatna razlika u prinosu koju ulagači traže za držanje korporativnog duga investicijskog razreda u odnosu na državne obveznice prošlog je mjeseca pala na najnižu razinu od 2007., prema Bloombergovom indeksu. Američke kompanije čine više od polovice tog pokazatelja, a unatoč masovnoj prodaji ove godine, BNP Paribas SA procijenio je u rujnu da je potražnja za američkim korporativnim obveznicama znatno veća od neto ponude.

Meta Platforms Inc. i Alphabet Inc., matična kompanija Googlea, nedavno su pokazale kolika je potražnja za visokokvalitetnim obveznicama. Metina ponuda od 30 milijardi dolara privukla je oko 125 milijardi dolara ponuda - najviše u povijesti - dok je Alphabet za svoju ponudu od 25 milijardi dolara dobio oko 90 milijardi dolara ponuda. Svi prinosi na njihove obveznice bili su niži od onih za slično ocijenjene američke korporativne obveznice.

To je unatoč zabrinutosti ulagača zbog planova tehnoloških kompanija da masovno troše na umjetnu inteligenciju. Početkom listopada, Meta je sklopila privatni kapitalni posao vrijedan 30 milijardi dolara za izgradnju podatkovnog centra u Louisiani, strukturiranog tako da se ne pojavljuje u bilanci kompanije. Taj je dogovor dodatno potaknuo zabrinutost zbog načina na koji kompanije financiraju razvoj infrastrukture za umjetnu inteligenciju.

Unatoč oduševljenju korporativnim obveznicama, nije jasno hoće li se pokazati privlačnima za ulagače koji traže sigurnost u nestabilnim vremenima. Likvidnost i dalje ostaje manja nego na tržištu državnih obveznica, a dodatni prinos koji ulagači traže za držanje vrhunskih korporativnih obveznica raste s ročnošću - što sugerira da se njihova percepcija kreditne pouzdanosti u odnosu na države pogoršava s vremenom.

Porezna moć

Uspon središnjih banaka razvijenih zemalja kao moćnih aktera na vlastitim tržištima obveznica posljednjih je godina donekle držao tzv. tržišne "čuvari obveznica" pod kontrolom, dopuštajući vladama blažu fiskalnu politiku. Ključno je, međutim, da vlade i dalje imaju moć oporezivanja i mogu je iskoristiti da prikupe sredstva od najbogatijih kompanija u kriznim vremenima.

"Godinama imamo zemlje poput Japana i SAD-a koje vode vrlo rastrošne fiskalne politike, a ništa se ne događa - što je uvjerilo mnoge političare, ali i birače, da su fiskalne zabrinutosti pretjerane ako si moćna država," rekao je Mathieu Savary, glavni strateg za razvijena tržišta (izuzev SAD-a) u BCA Researchu.

Ono što ostaje jest da trgovci obveznicama sve više pridaju višu razinu rizika vladama zaduženima do grla i okreću se kompanijama, očekujući da će se situacija dodatno pogoršati. To je temeljna promjena u percepciji koja će se, čini se, prije nastaviti nego povući.

"Vlade samo sjede, troše i ništa se ne mijenja," rekao je Steffen Ullmann, viši upravitelj portfelja za investicijski razred u HAGIM GmbH u Frankfurtu. "Kompanije su odradile svoj posao - razdužile su se i ostale troškovno disciplinirane."