text size

Američko tržište dionica, s indeksom S&P 500 koji lebdi blizu povijesnih vrhunaca, skupo je. To nije kontroverzna tvrdnja. Ovisno o tome koje mjerilo koristite, američke su dionice, prema mnogima, precijenjene već nekoliko godina.

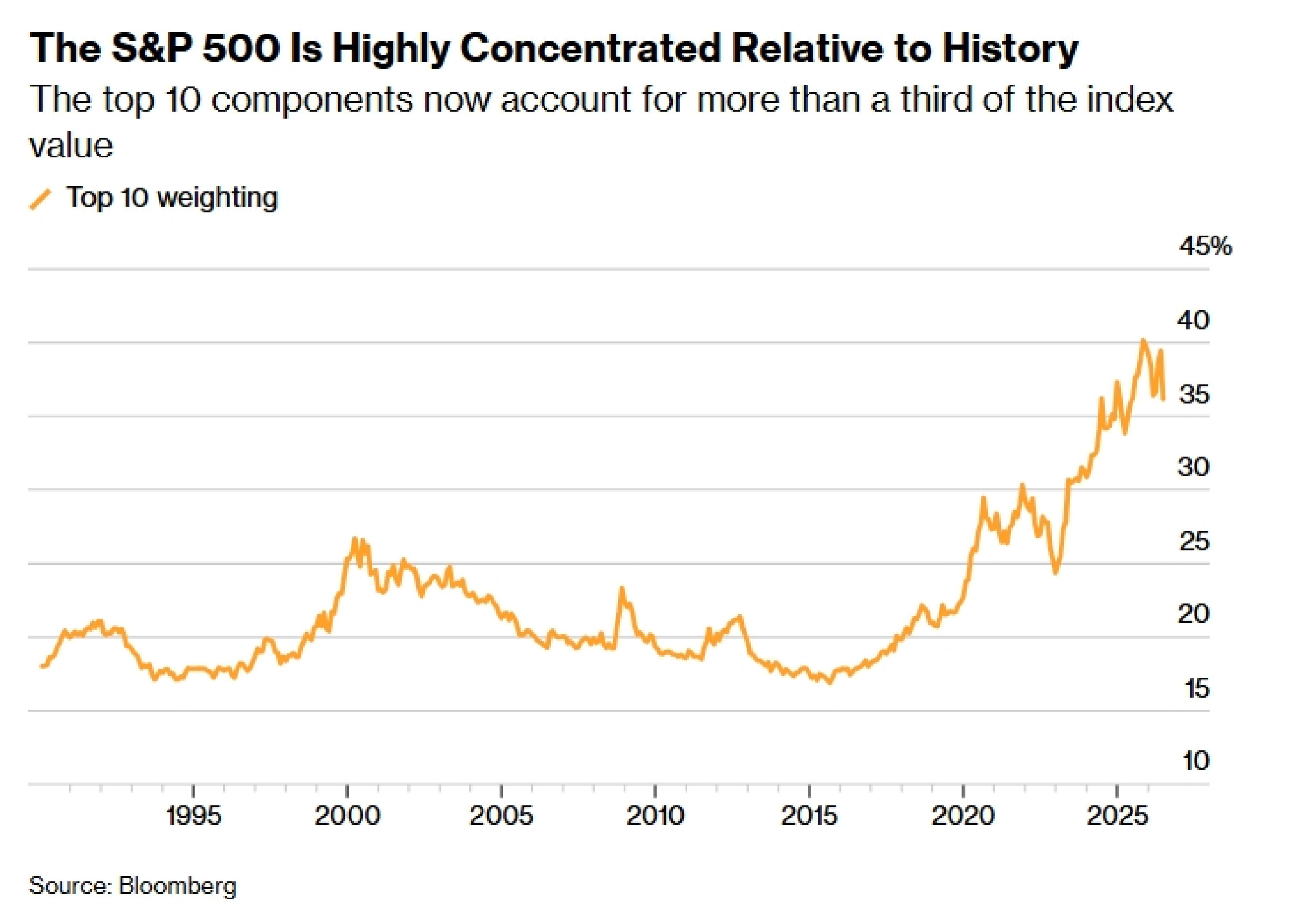

No sada se S&P 500 možda nalazi na dosad nezabilježenim razinama precijenjenosti, pokazuje nedavno istraživanje analitičara Joachima Klementa iz tvrtke Panmure Gordon.

Ovaj referentni indeks trenutno se ne nalazi daleko od razine 44, koju je dosegnuo tijekom dot-com balona 2000. godine na temelju CAPE omjera (ciklički prilagođenog omjera cijene i zarade). Taj omjer uspoređuje cijenu indeksa s prosječnom zaradom u razdoblju od 10 godina, umjesto samo jedne.

Čitaj više

BofA je smatrao OpenAI previše rizičnim, no sada banka želi zaraditi na IPO-u

Bank of America promijenila je svoj oprezni stav prema sektoru umjetne inteligencije i odobrila veliku kreditnu liniju OpenAI-ju uoči njegova očekivanog izlaska na burzu.

09.07.2026

Od Crnog ponedeljka do Irana, zlato je padalo svaki put - što je ovog puta drugačije?

Zlato je krajem lipnja palo ispod psihološke granice od 4000 dolara po unci, ponovno otvorivši pitanje je li plemeniti metal izgubio dio svog statusa sigurnog utočišta.

09.07.2026

SpaceX nakon IPO-a ušao u burzovni indeks Nasdaq 100 - kada stiže u S&P 500?

SpaceX je već ušao u više ključnih burzovnih indeksa, dok će za ulazak u S&P 500 morati pričekati najmanje godinu.

08.07.2026

Što do kraja 2026. čeka bitcoin, dolar i euro? Odgovor znaju BBA analitičari

Analitičari Bloomberg Adrije pripremili su pregled i očekivanja za bitcoin i valutni par EUR/USD.

08.07.2026

Klement navodi da je CAPE omjer zapravo bliži razini 68 – što je više nego ikada prije – kada se prilagodi činjenici da su zarade također znatno iznad svog dugoročnog trenda. Ukratko, SAD proživljava cjenovni balon koji se nadovezao na balon korporativnih zarada.

Očit krivac za to je umjetna inteligencija. Mala skupina tehnološki orijentiranih dionica dominira investicijskim indeksima dok se kompanije natječu tko će potrošiti više na AI infrastrukturu. Varijacije ove priče viđali smo i prije, od procvata željeznica do spomenutog dot-com balona, i znamo kako to obično završava.

Međutim, problem s balonima jest u tome što je, iako ih često nije teško uočiti, gotovo nemoguće predvidjeti kada će puknuti (da je to lako, ne bi se ni formirali). Pokušaj preciznog tempiranja tržišta uzaludan je posao.

Prema besmrtnim riječima Johna Maynarda Keynesa, tržišta mogu ostati iracionalna dulje nego što vi možete ostati solventni.

Ipak, postoji razlika između potpunog povlačenja u gotovinu i pokušaja nagađanja kada se vratiti na tržište (što je loša ideja) i osiguravanja dovoljne diversifikacije kako ne biste žrtvovali previše na putu prema gore, a istovremeno imali štit na putu prema dolje. Kako to onda možete postići?

Investirajte u tehnologiju – ali ne američku

"Jedna od prednosti činjenice da je sav tržišni kisik usisan u mali broj dionica povezanih s AI hardverom jest ta što relativna vrijednost u nekoliko drugih kutova tržišta izgleda prilično dobro", kaže Alexander Chartres, upravitelj fonda u britanskoj tvrtki Ruffer LLP.

Jedno takvo područje relativne vrijednosti jesu dionice velikih kineskih tehnoloških kompanija. Vođene djelomično političkim rizikom, a djelomično prigušenim ekonomskim okruženjem u zemlji, kineske tehnološke dionice trguju se po daleko nižim valuacijama od svojih američkih pandana.

"Ako razmislite o tome tko pruža usluge računalstva u oblaku na globalnoj razini, to su u osnovi SAD i Kina, s nekolicinom imena u objema zemljama", kaže Chartres.

Kineske tehnološke kompanije fundamentalno su atraktivni biznisi, s pristojnim rastom prihoda i obiljem potencijala u smislu izloženosti umjetnoj inteligenciji, navodi Chartres. One su jednostavno potisnute lošim raspoloženjem investitora, za razliku od svojih američkih konkurenata, dodaje.

Iako tvrtka Ruffer posjeduje pojedinačne tehnološke dionice, ulagači koji traže jednostavan način za izloženost ovoj široj temi mogli bi razmisliti o ETF-u (fondu čijim se udjelima trguje na burzi) kao što je iShares MSCI China Tech ETF (CTCE LN). Među njegovih top 10 pozicija nalaze se div za e-trgovinu i računalstvo u oblaku Alibaba Group, kompanija za gaming, društvene mreže i oblak Tencent Holdings te div za tražilice i usluge u oblaku Baidu. Ovaj ETF ima ukupni godišnji omjer troškova od 0,45 posto.

"Zemlja" koju je tehnologija zaboravila

Druga je opcija potpuno izbjegavanje tehnološkog sektora i fokusiranje na tržišta i sektore koji su možda zanemareni u jurnjavi za ulaganjem u AI.

U raspravi s Udrugom investicijskih društava (AIC), Tomiko Evans, glavna direktorica za investicije u tvrtki Crossing Point Investment Management, vidi UK – a posebno britanske dionice koje donose prinos (equity income) – kao dobrog diversifikatora ako vam se portfelj čini previše nagnut prema tehnologiji.

"Britansko tržište ima vrlo različit sektorski sastav od globalnih dioničkih indeksa, s većom izloženosti financijskom sektoru, energetici, zdravstvu, osnovnim potrošačkim dobrima i drugim biznisima koji generiraju gotovinu", kaže ona.

Konkretno, ona ističe Murray Income Trust (MUT LN). Ovaj zatvoreni fond, koji je fokusiran na pronalaženje kompanija koje će mu omogućiti održavanje i rast dividendi kroz vrijeme, nedavno je promijenio upravu, "donoseći fleksibilniji pristup portfelju usmjeren na novčani tok."

Među deset najvećih pozicija fonda krajem svibnja bile su velike britanske banke Lloyds Banking Group, Barclays i NatWest Group, osiguravatelj Aviva te farmaceutski div GSK. Fondom se trguje uz popust na neto vrijednost imovine od oko šest posto i nudi dividendni prinos od otprilike četiri posto.

Energetika kao novi adut za diversifikaciju

Kada je riječ o riziku od sloma tržišta, gledano iz perspektive otpornosti portfelja, Chartres napominje da može biti teško pronaći imovinu koja nudi stvarnu diversifikaciju u svijetu u kojem volatilnost inflacije znači da su "obveznice nepouzdan zaštitni instrument".

Jedna imovina koja odgovara zahtjevima ovog novog svijeta jest energetika, smatra Chartres. Iako nas "nedavni Zaljevski rat podsjeća na potencijal energetskih skokova koji mogu uzrokovati širi pad i dionica i obveznica", sektor fosilnih goriva u takvim situacijama obično profitira, kaže on.

Chartres navodi da se to ne odnosi samo na naftne divove. Tvrtke koje pružaju usluge u naftnom sektoru također bi mogle prosperirati dugoročno jer države investiraju u energetsku infrastrukturu kako bi se nosile s trenutnim i potencijalnim budućim poremećajima u Zaljevu. "Naravno, tržište nafte moglo bi dugo biti tromo", ali u tome i jest bit diversifikacije, zaključuje.

Tvrtka Ruffer ponovno posjeduje pojedinačne naftne dionice, no oni koji traže ETF za ugradnju ove teme u portfelj mogli bi razmotriti iShares Global Energy ETF (IXC US), čije najveće pozicije uključuju ExxonMobil, Chevron i Shell. Ovaj ETF ima ukupni godišnji omjer troškova od 0,4 posto.