text size

Dionički uzlet potaknut tehnološkim sektorom nekim ulagačima izgleda poput balona, zbog čega se okreću egzotičnim opcijama koje pružaju bolju zaštitu od eventualnog pada.

Narativ "strah protiv AI FOMO-a" (straha od propuštanja prilike), koji su stratezi istaknuli krajem 2025. godine, i dalje je prisutan, pri čemu unutardnevne oscilacije ovise o sljedećem potezu predsjednika Donalda Trumpa. Dok su carine bile najveća briga prošle godine, sada je bauk inflacija, a petkov pad indeksa S&P 500 potaknut je skokom prinosa na trezorske zapise.

Ključna razlika sada je stupanj koncentracije. Uzlet vođen sve manjim brojem dionica neizbježno izaziva zabrinutost, a stratezi Bank of America Corp.-a istaknuli su američku tehnologiju, posebice poluvodiče, kao područje koje pokazuje dinamiku balona.

Čitaj više

Burzovno ludilo u Seulu: Domaći ulagači u transu, stranci bježe

Procvat umjetne inteligencije pokrenuo je nezapamćenu špekulativnu maniju na južnokorejskoj burzi, gdje mali ulagači uz rekordan dug i izražen FOMO tjeraju tržište u visine, dok strani investitori istovremeno ubrzano bježe.

14.05.2026

Doba AI FOMO-a je pred nama

Zar ste rekli da još niste pokrenuli tim agenata koji bi upravljali vašom životnom administracijom?

14.05.2026

Novi kraljevi tehnološkog sektora: Zašto dionice proizvođača robota divljaju?

Dok se globalna tehnološka utrka seli s programskog koda izravno u materijalni svijet, uspon 'fizičke umjetne inteligencije' i robotike otvara potpuno novo poglavlje u premošćivanju jaza između digitalne inovacije i stvarnog kapitala.

15.05.2026

AI suverenitet: Potpuni vodič za tvrtke iz Adria regije

Kada tvrtke kažu da rade na 'AI strategiji', obično misle na prvu dimenziju. Kada regulatori govore o 'digitalnoj neovisnosti', obično misle na treću i četvrtu.

14.05.2026

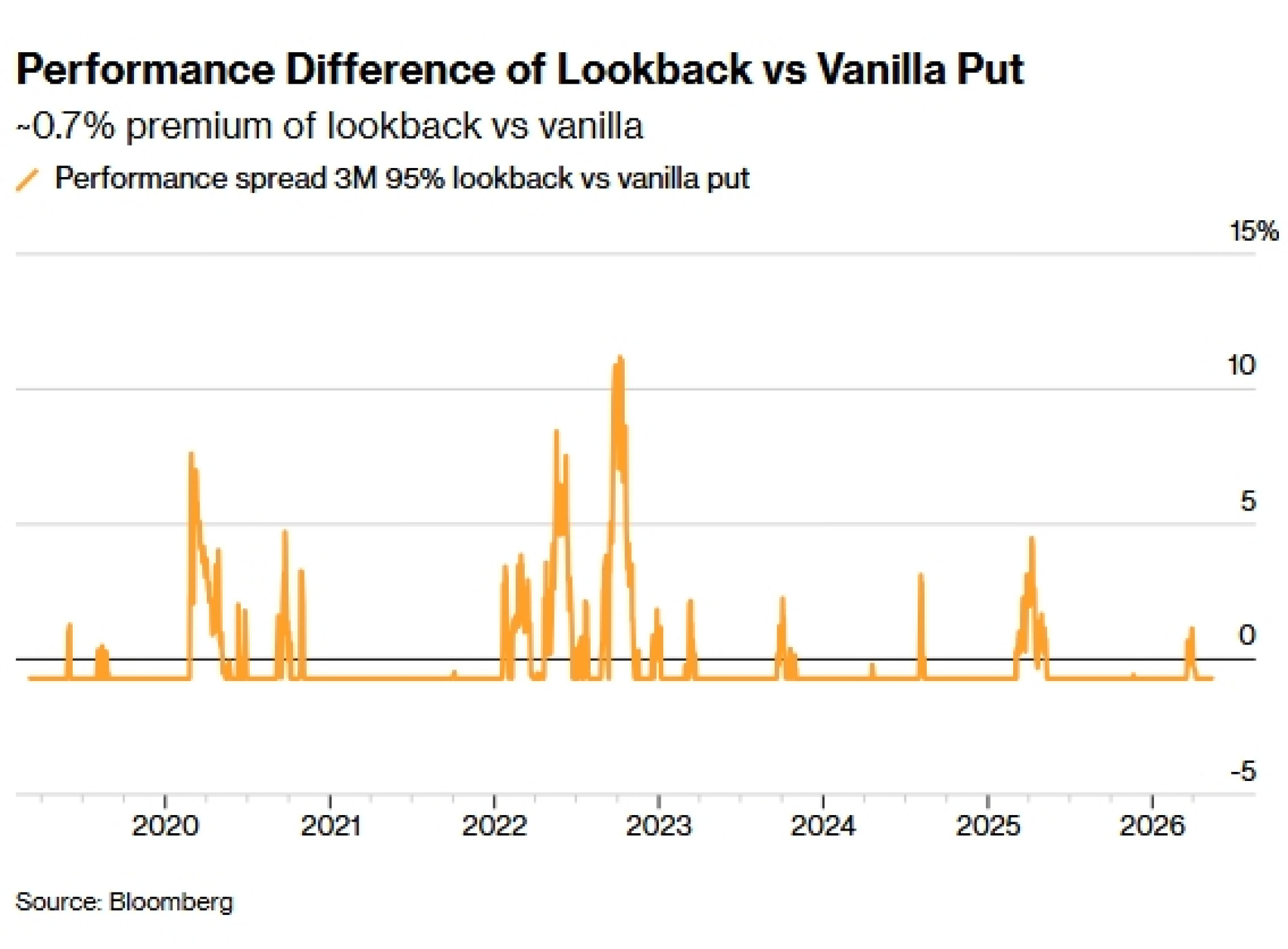

Izazov: Čak i ako ulagač ispravno identificira balon, teško je odrediti trenutak kada će on puknuti. To je navelo neke trgovce da posegnu za egzotičnim opcijama koje mogu pomoći, posebice za lookback prodajnim opcijama (put opcijama), čija se izvršna cijena pomiče naviše kako tržište raste. One su nešto skuplje, ali obično nadmašuju standardne (vanilla) prodajne opcije kada tržište nastavi rasti prije konačnog strmoglavog pada.

"Zabilježili smo pristojnu potražnju klijenata za lookback prodajnim opcijama jer se klijenti osiguravaju od scenarija u kojem tržišta potencijalno mogu rasti prije rasprodaje", rekao je Neeraj Chaudhary, voditelj odjela za egzotične opcije i protok za Europu, Bliski istok i Afriku te suvoditelj globalnog trgovanja hibridnim instrumentima u Bank of America. "Lookback prodajna opcija idealna je za to jer se izvršna cijena postavlja na maksimalnu razinu indeksa tijekom trajanja posla."

Kako bi se kompenzirao dio troškova, Bank of America također je ukazala na proširujuće raspone prodajnih opcija (put spreads), kod kojih se kupnja lookback prodajne opcije djelomično financira prodajom standardne prodajne opcije s nižom izvršnom cijenom.

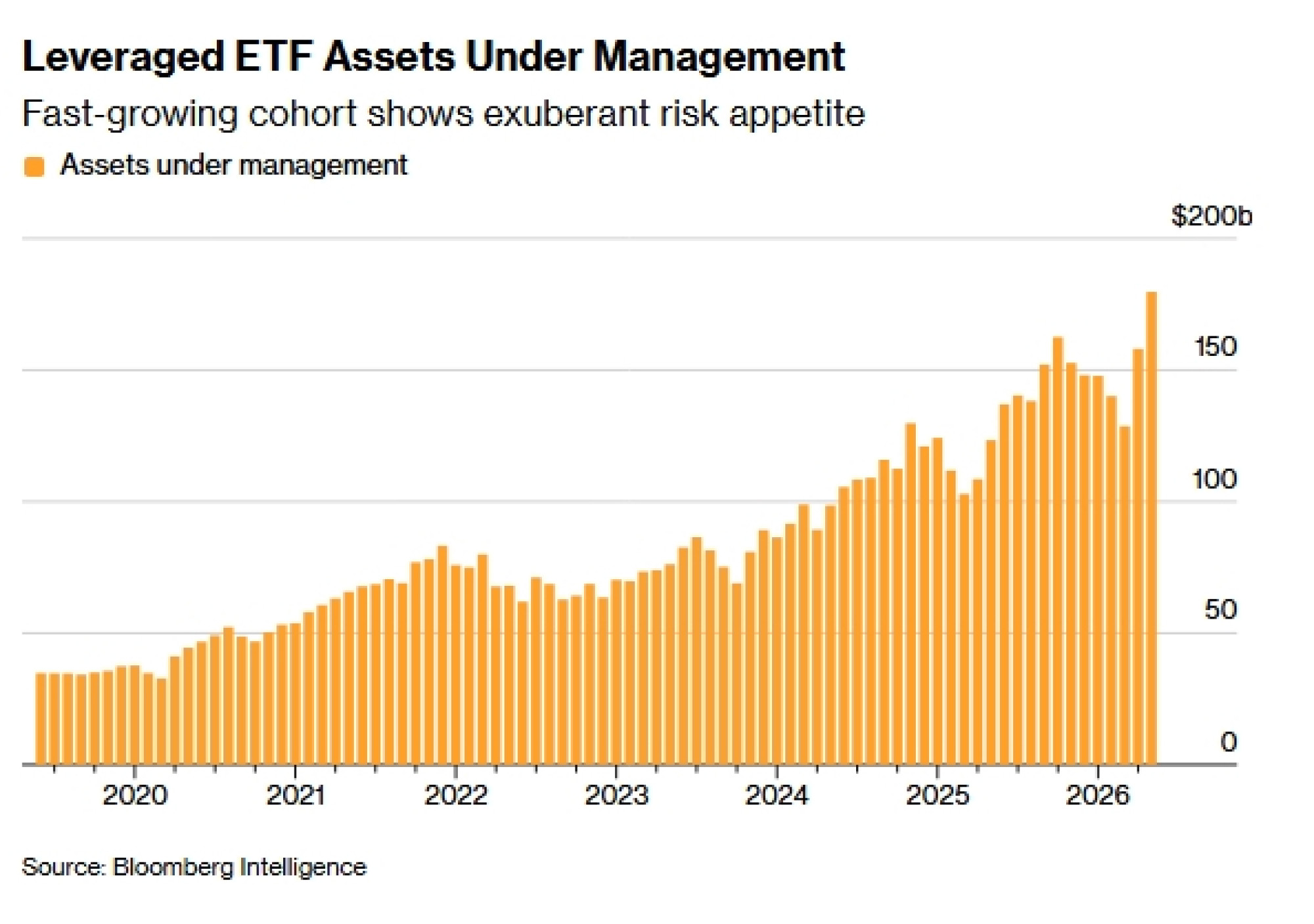

Ako se uzlet preokrene, rasprodaja će vjerojatno biti dramatičnija s obzirom na oporavak u obliku slova V nakon početka rata s Iranom, što je ubrzano rebalansom polužnih proizvoda kojima se trguje na burzi (ETP).

Njihov golem rast – posebno onih koji prate najvruće dijelove tehnološkog sektora –pojačava osjećaj da je tržište krhko. Dnevni rebalans – u kojem ETP-ovi kupuju dodatne dionice na zatvaranju tržišta kada cijene rastu, što dodaje gorivo uzletu – također bi pojačao pad.

Stratezi Barclays Plc-a napisali su da je, unatoč značajnim odljevima iz ETP-ova u travnju, teoretski pritisak kupnje ili prodaje od strane polužnih fondova pri pomaku S&P 500 indeksa za jedan postp skočio na oko 10,8 milijardi dolara s oko šest milijardi dolara krajem ožujka. Nadalje su napomenuli da, iako polužne ETP-ove ne vide kao ključnog pokretača nedavnog uzleta, tokovi rebalansa – koji imaju sličan učinak na cijenu kao kratka gama kod izdavatelja opcija – možda postaju važniji čimbenik na zatvaranju tržišta.

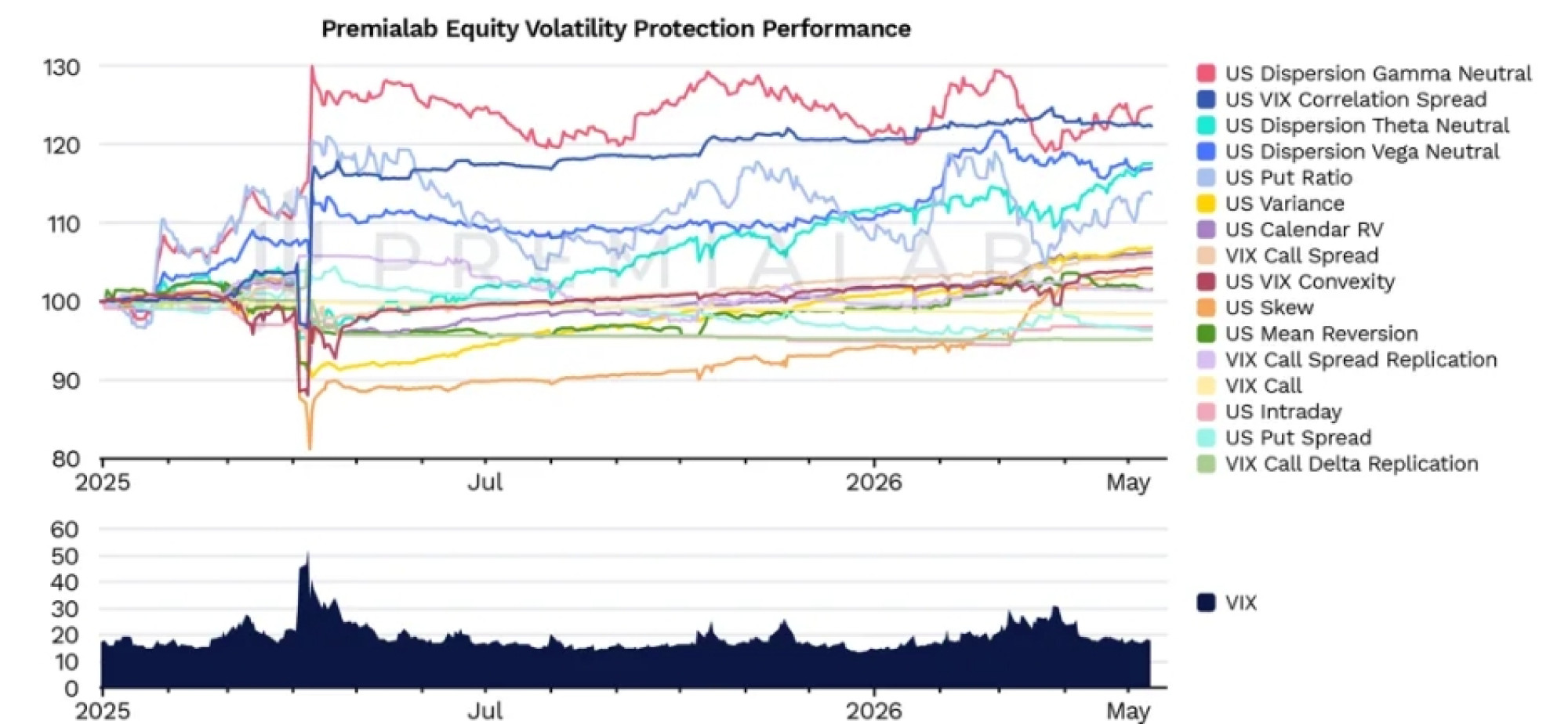

Budući da kvantitativne investicijske strategije (QIS) postaju sve prihvaćeniji alat za upravljanje rizicima, ulagači su posebnu pozornost posvetili tome koliko se učinkovito ti programi mogu prilagoditi brzim promjenama na tržištu. Njihova primjena uočena je u trenucima kada su se tržišta pomicala od početnog šoka s cijenama nafte nakon izbijanja rata s Iranom prema ponovnom fokusu na uzlet predvođen umjetnom inteligencijom.

"Nakon početka sukoba s Iranom, uloga QIS-a sve se više pomicala s povećanja prinosa prema obrani portfelja i makroprilagodbi", rekao je Adrien Geliot, glavni izvršni direktor tvrtke Premialab. "Tijekom razdoblja šoka u Iranu došlo je do disperzije u izvedbi unutar QIS segmenta, pri čemu su se najbolji sustavni okviri prilagođavali brže od nekih diskrecijskih procesa kako su se ponovno formirale cijene volatilnosti, inflacijskih očekivanja i trendova među različitim klasama imovine."

Premialab Izvor: Premialab

Premialab Izvor: Premialab

Iako učinkovita prilagodljiva strategija ima golemu vrijednost, QIS koji dinamički trguje imovinom ulazeći i izlazeći iz nje često se može ponašati drugačije od modela kada se njime stvarno upravlja novcem. To je osobito točno za parametre kao što je zamah volatilnosti (volatility momentum), koji zna biti nezgodan za korištenje kao signal za ostvarivanje viška prinosa koji bi aktivirao točke ulaska i izlaska na terminskim ugovorima za indeks volatilnosti Cboe (VIX).

"Svaka je kriza drugačija, s drugačijim okidačem", rekao je Michele Cancelli, globalni voditelj strukturiranja za višeimovinsku grupu i globalni voditelj trgovanja i strukturiranja QIS-a u Citigroup Inc. Njegov tim ne pokušava pogoditi pravi trenutak na tržištu putem zamaha volatilnosti, dodao je. "Strategije koje dinamički trguju ulazeći i izlazeći iz, na primjer, dugih VIX futuresa, mogu vas ostaviti po strani bez izloženosti dugoj volatilnosti upravo kada vam je najpotrebnija."

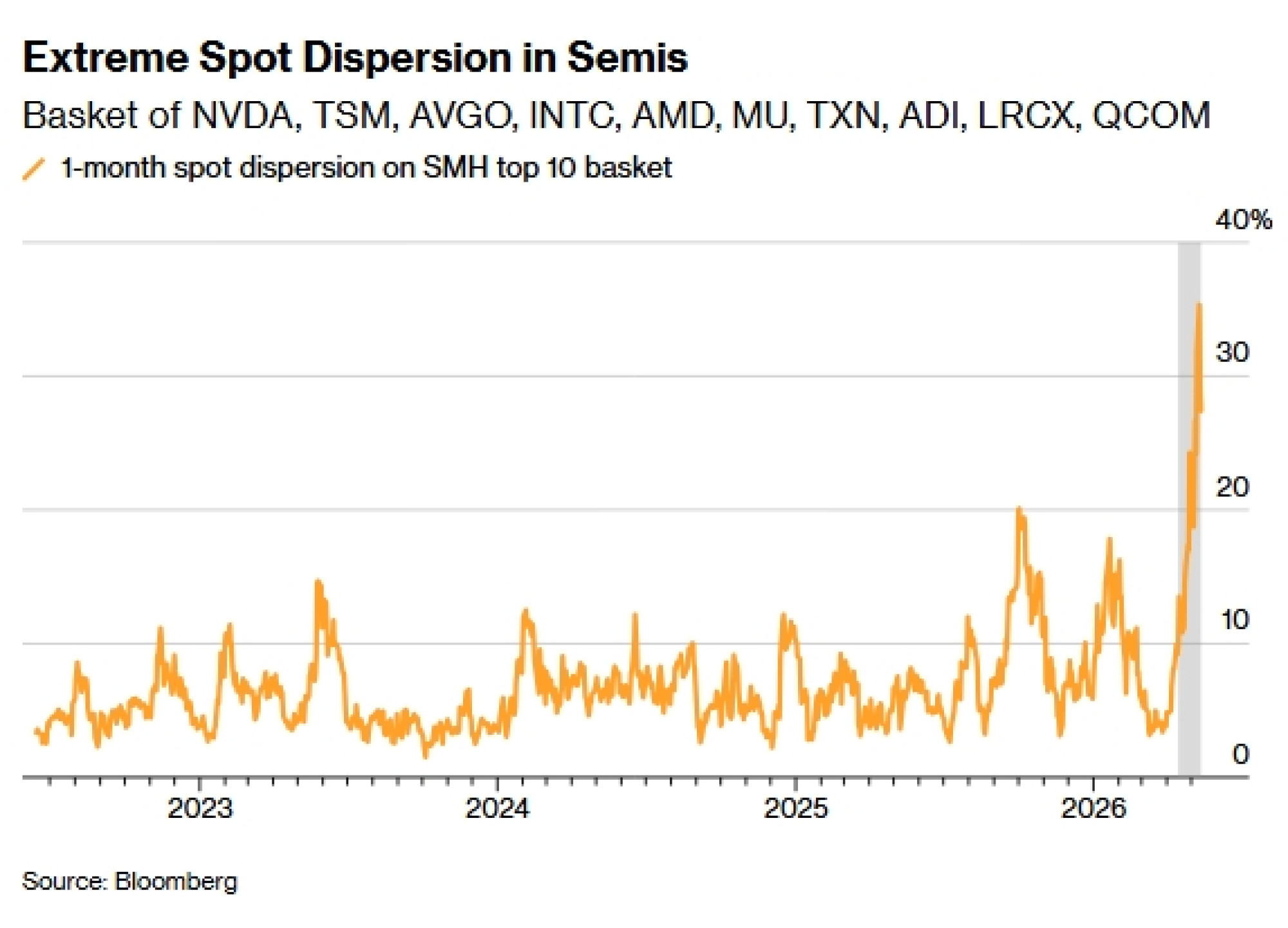

Popularno trgovanje disperzijom uglavnom se otreslo padova iz ranih dana rata u Iranu, pri čemu je volatilnost pojedinačnih dionica – osobito u dijelovima tehnološkog sektora kao što su poluvodiči – daleko nadmašila relativno blage poraste indeksa. To trgovanje može predstavljati jedan od načina za sudjelovanje u igri "strah protiv FOMO-a", s obzirom na to kako ostvarena volatilnost na poluvodičima može nastaviti donositi rezultate u fazi eksplozivnog rasta (melt-up), a zatim se još više proširiti u potencijalnom slomu.

"U okruženju u kojem je uvjerenje snažno, ali neizvjesnost ostaje povišena, vidimo sve veći interes za tematsku disperziju prilagođenih košarica dionica", rekla je Richa Singh, izvršna direktorica u UBS Investment Bank. "Ideja je da se ostvarena volatilnost pojedinačnih dionica u košarici, primjerice lidera u području umjetne inteligencije, može isplatiti bez obzira na smjer tržišta."

- U pisanju članka pomogao je Michael Msika