Saudijska Arabija u naftnom je svijetu poznata kao "fleksibilni izvoznik" (swing exporter) jer ovisno o šokovima na tržištu može povećati ili smanjiti crpljenje "crnog zlata". Povijesno gledano, kraljevstvo nije imalo ravnog parnjaka na strani potražnje. Ako se izuzmu velike ekonomske krize, države potrošači uvijek su održavale stabilnu kupnju. No to više nije slučaj. Nakon rata s Iranom, Kina se profilirala kao prvi svjetski "fleksibilni uvoznik" (swing importer) nafte.

Posljedice kineske uloge kao stabilizacijskog faktora za cijene sirovina sežu daleko izvan ovog najnovijeg sukoba na Bliskom istoku. To bi potencijalno moglo preoblikovati energetsko tržište – ali i azijsku geopolitiku. Ako je opskrbni šok iz 1973. godine skovao termin "arapsko naftno oružje", američko-izraelski rat protiv Irana 2026. godine sada nam donosi "kinesko naftno oružje". Ili je možda "štit" bolja riječ, s obzirom na to kako bi ga Peking mogao upotrijebiti u budućim sukobima s SAD-om.

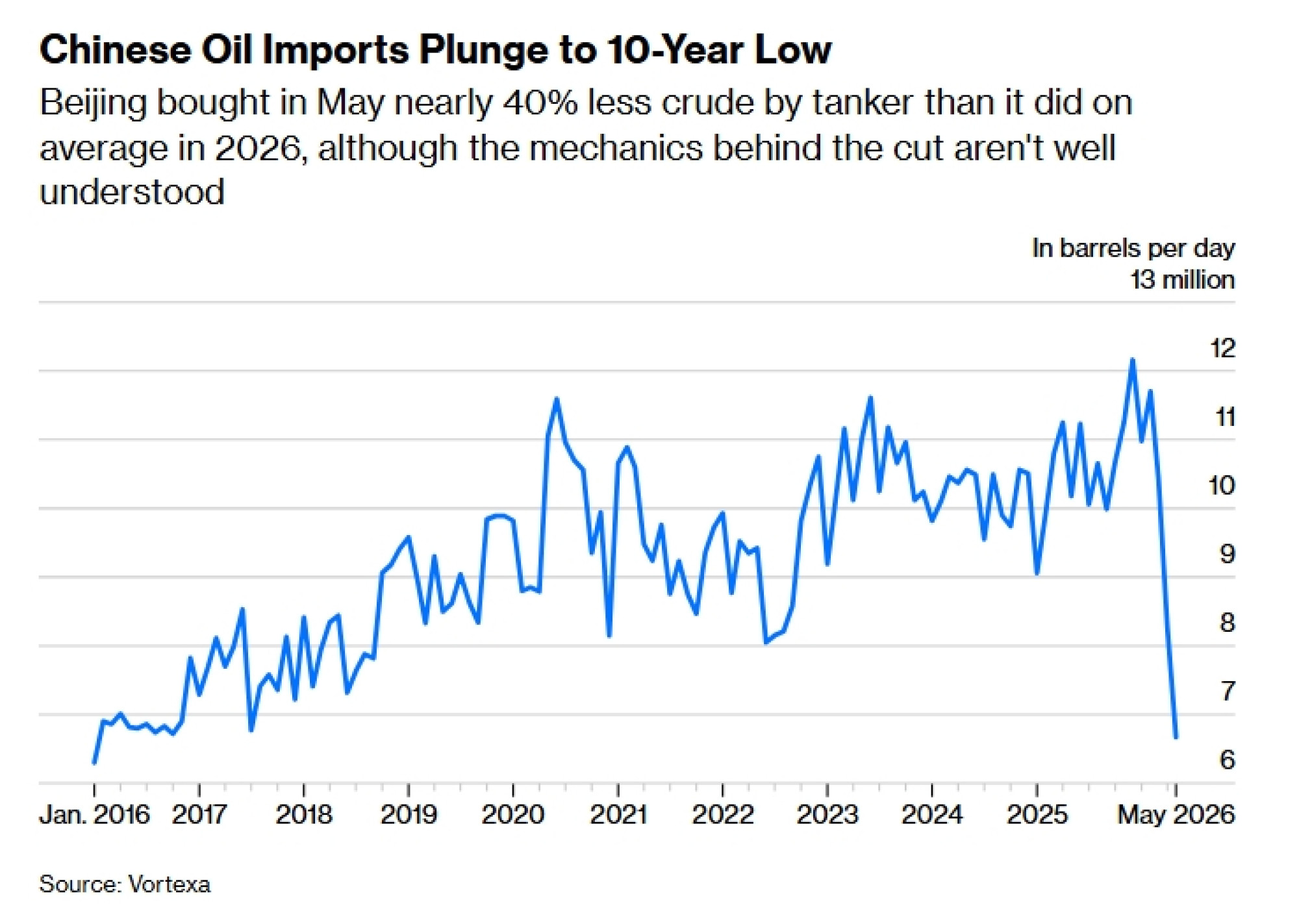

Kako biste dobili predodžbu o razmjerima tog preokreta, službeni podaci kineske carine pokazuju da je ukupni uvoz nafte u zemlju, uključujući onaj plinovodima i željeznicom, u svibnju pao na najnižu razinu u posljednjih osam godina – na 7,8 milijuna barela dnevno. To je za trećinu manje nego prije izbijanja rata. Uvoz koji stiže tankerima potonuo je još dublje, dosegnuvši desetogodišnji minimum, što je više od 45 posto ispod prosjeka od prometa u 2025.

Čitaj više

Europska unija ima problem s Tajvanom težak dva bilijuna dolara

Dok kineski pritisak na Tajvan raste, nova analiza Bloomberg Economicsa otkriva dramatične ekonomske i sigurnosne posljedice koje bi eventualna kriza u Tajvanskom tjesnacu imala na nepripremljenu Europsku uniju.

08.06.2026

Indikator opcija za trošak zaštite od rizika kineskog juana dosegnuo najvišu razinu u 15 godina

Spoj tehnološkog buma i geopolitičkih potresa pokrenuo je val na financijskim tržištima koji investitori više ne mogu ignorirati.

03.06.2026

Nove napetosti između Kine i EU: Peking najavio odgovor na europska ograničenja

Kina je zaprijetila protumjerama ukoliko Europska unija uvede nove trgovinske restrikcije usmjerene prema kineskoj robi.

31.05.2026

Crni labud: Hoće li kriza u Malajskom prolazu biti ta koja će probušiti burzovni AI balon?

Što Xijeva crvena linija oko Tajvana znači za azijske tehnološke tvrtke koje na račun AI euforije u SAD-u ruše rekorde?

18.05.2026

Kina je, dakle, u svibnju smanjila svoj prosječni dnevni uvoz nafte morskim putem za iznos koji je jednak kombiniranoj potrošnji nafte u Njemačkoj, Francuskoj i Ujedinjenom Kraljevstvu. I to je učinila bez vidljive ekonomske štete, barem promatrano izvana.

Rano je za zaključke i još uvijek ne znamo mnogo o tome kako je Peking uspio postići toliki pad. No već sada možemo predvidjeti nekoliko ishoda.

Na samom naftnom tržištu to će smanjiti – možda i trajno – premije za geopolitički rizik koje trgovci uračunavaju u cijenu nafte jer sada znaju da Kina može ublažiti velike poremećaje u opskrbi na način koji je prije nekoliko tjedana bio nezamisliv. Ipak, implikacije su daleko dublje na polju diplomacije i ratovanja. Kina je znatno manje ranjiva na bilo kakav naftni embargo putem pomorske blokade nego što se ranije mislilo, što predstavlja tektonsku promjenu u slučaju izbijanja sukoba oko Tajvana.

Tadašnji kineski predsjednik Hu Jintao prvi je put spomenuo "Malajsku dilemu" još 2003. godine, govoreći o tome koliki dio uvoza sirovina u njegovu zemlju stiže preko Malajskog prolaza, uskog pomorskog uskog grla u blizini Malezije, Indonezije i Singapura. U ratnim igrama, američki vojni stratezi predviđali su korištenje te ovisnosti kako bi Pekingu blokirali pristup ključnim prirodnim resursima u slučaju napada na Tajvan. Američka mornarica imala je i dodatnu pogodnost što se ta blokada mogla uspostaviti daleko od kopnenog dijela Kine.

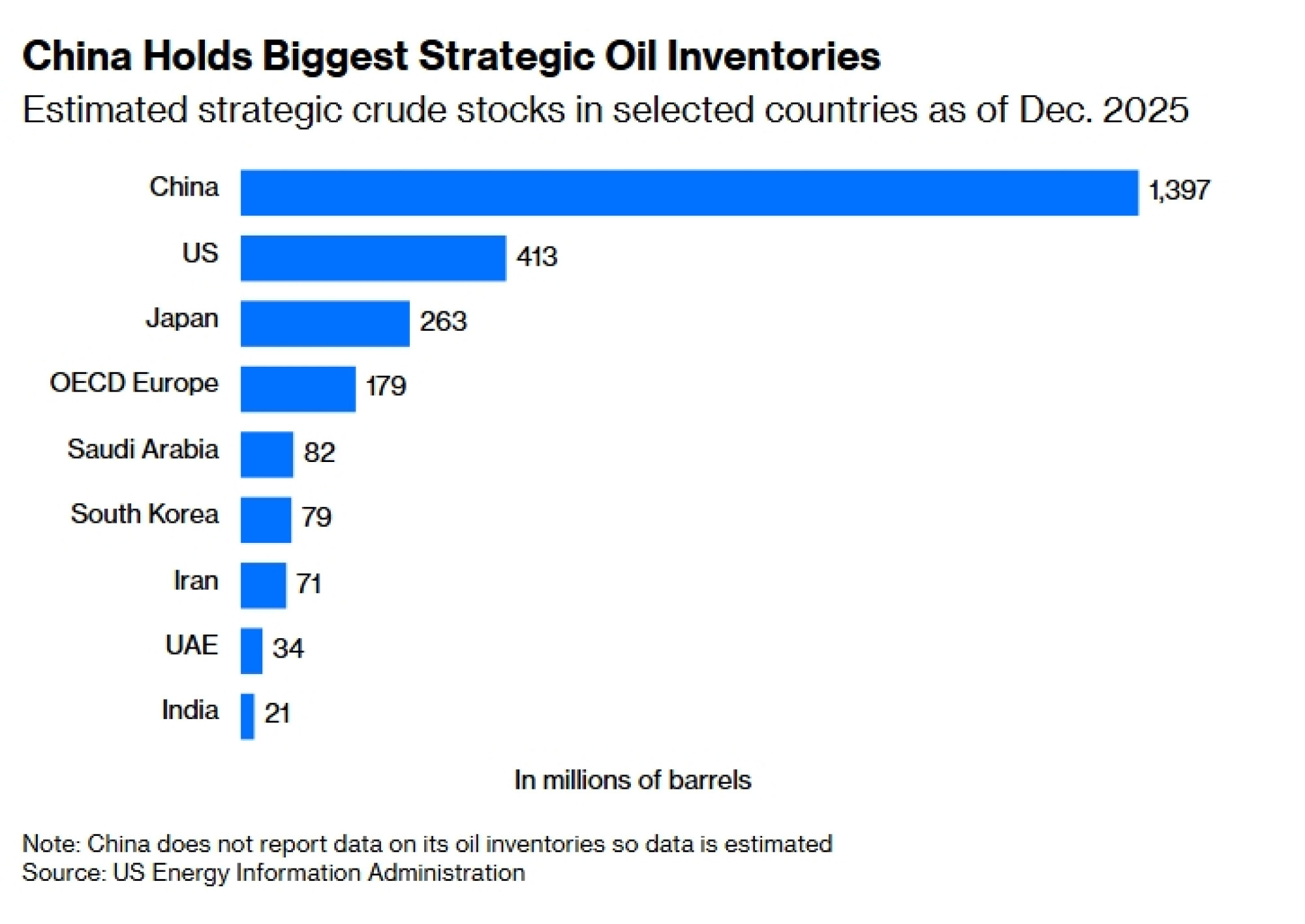

Malajska dilema oblikovala je veći dio kineske politike upravljanja prirodnim resursima u protekla dva desetljeća, što objašnjava njezine poteze prema jačanju domaćih izvora energije. U prvi plan došle su solarna energija i energija vjetra, uz golema ulaganja u električna vozila, ali ključan je bio i ugljen. Zemlja je nagomilala ogromne količine nafte u onome što je danas najveća strateška rezerva nafte na svijetu. Krajem 2025. godine Kina je imala oko 1,4 milijarde barela u rezervi, tri puta više nego što je SAD kontrolirao u tom trenutku i više od šest puta više od japanskih zaliha.

Sve ove poluge kontrole nad potrošnjom energije bile su vidljive u proteklih nekoliko mjeseci. Korištenje električnih vozila, primjerice, naglo je skočilo u travnju i svibnju, pri čemu rani podaci pokazuju da je punjenje na kineskim autocestama poraslo za 50 do 80 posto na godišnjoj razini. Proizvodnja električne energije iz ugljena dosegnula je sezonski rekord u travnju, a zemlja je iskoristila svoju petrokemijsku industriju baziranu na ugljenu (coal-to-chemicals) za osiguravanje kritičnih proizvoda poput gnojiva, unatoč nestašici uobičajenih sirovina.

Uloga kineskih naftnih rezervi ostaje nejasna, ali moja je procjena da je Peking posegnuo za svojim zalihama – najvjerojatnije onima na podzemnim lokacijama – kako bi plasirao možda čak 100 do 200 milijuna barela između sredine travnja i sredine lipnja.

Naravno, Kina je poduzela sve ove intervencije iz nužde, budući da je zatvaranje Hormuškog tjesnaca prekinulo opskrbu Azije ključnim sirovinama. Ne treba očekivati da će kineski kreatori politika ostati jednako aktivni u budućnosti ako tek rođeni mirovni sporazum opstane. Što će Peking učiniti sljedeće, ostaje nejasno. Ako je doista posegnuo u svoje strateške rezerve, vjerojatno će ponovno obnavljati te zalihe, što će globalnoj potražnji za naftom dati kratkoročni poticaj.

Međutim, izvan toga, dogodilo se važno pomicanje. Kina je od 2000. godine, zahvaljujući svojoj nezasitnoj žudnji, bila najznačajniji faktor za rast cijena nafte (bullish factor). Danas ona postaje stabilizacijska sila, a to u konačnici djeluje na pad cijena na ovom tržištu (bearish factor).

Ako je arapsko korištenje naftnog oružja 1973. godine proizvelo prvu globalnu energetsku krizu, Kina je iskoristila vlastiti štit 2026. godine kako bi toliko učinkovito amortizirala šok da je tržišna kriza izbjegnuta. To je također povijesni presedan. Cijene nafte jesu porasle, ali ni približno onoliko koliko se strahovalo. Inflacija je ostala relativno pod kontrolom, tržište rada nastavilo je rasti, a Wall Street je procvjetao. To je izvanredan ishod s obzirom na sve što se događalo u Hormuškom tjesnacu.