text size

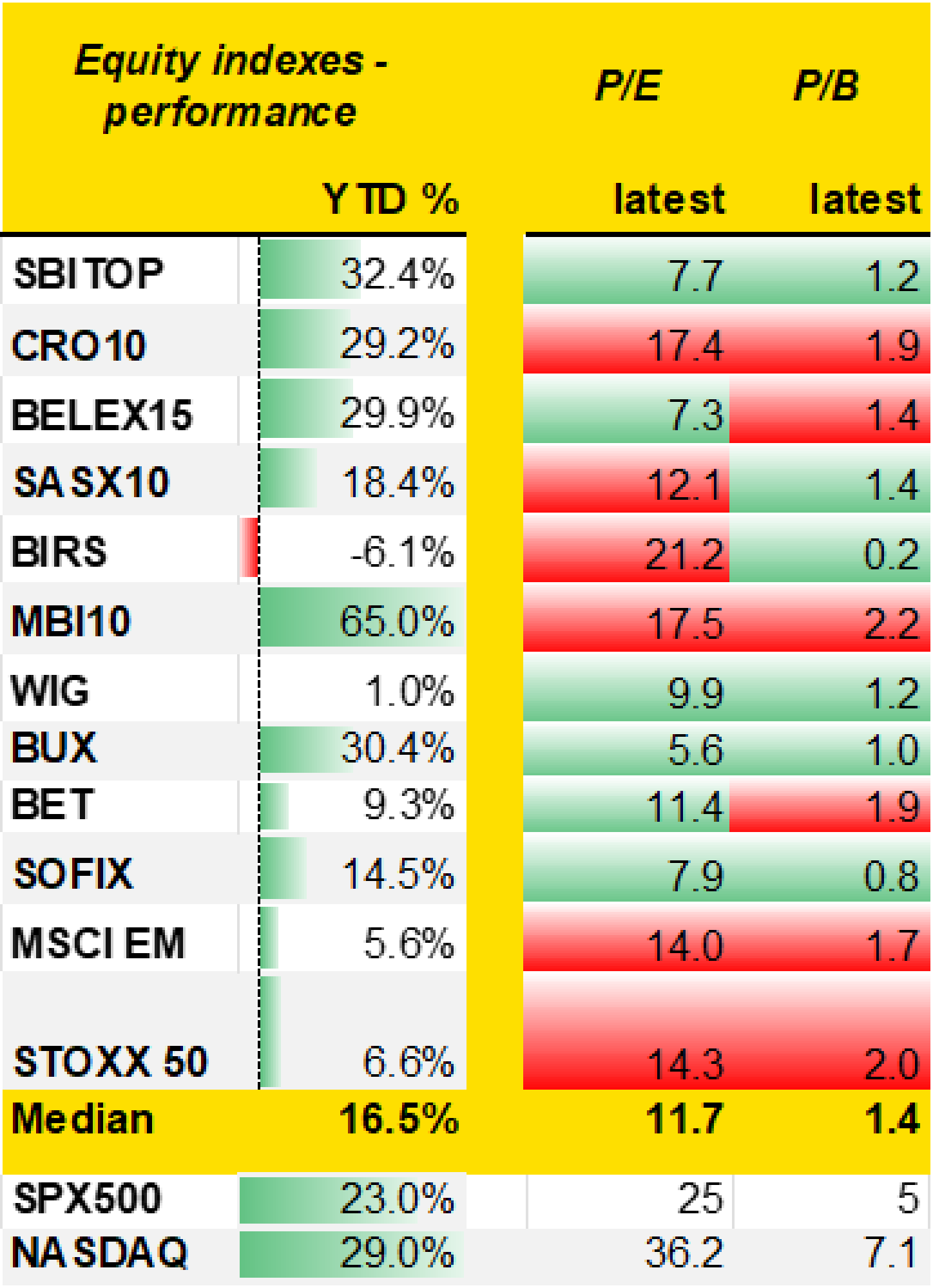

Dvije tisuće i dvadeset četvrta godina pokazala se gotovo idealnom za investitore koji su spremni prihvatiti viši rizik, posebno za one koji ulažu u dionice. U širokim crtama, američko tržište donijelo je povrat od 25 posto (S&P 500), dok je indeks tehnoloških dionica Nasdaq ostvario još i viši prinos od 31 posto. No europske burze su se istovremeno borile s anemičnom ekonomijom zapadnog dijela kontinenta i političkim previranjima u Njemačkoj i Francuskoj.

Pogled izbliza na Adria regiju otkriva relativno dobru sliku. Indeks MBI10 sjevernomakedonske burze našao se na vrhu s visokim skokom od 65 posto, a iza tog skoka su stajali odlični rezultati bankovnog sektora, turizma i građevinarstva. Slovenske dionice također su ostvarile bolje rezultate od američkog tržišta nastavljajući svoj rastući trend kroz 2024. godinu.

U Hrvatskoj je indeks Crobex10 porastao zahvaljujući zelenoj tranziciji, s rekordnim razinama cijena dionica Končara i Končar-distributivnih i specijalnih transformatora. Srpski indeks Belex15 nadmašio je očekivanja zahvaljujući konsolidaciji na tržištu.

U Bosni i Hercegovini indeks SASX10 je ostvario solidan porast zahvaljujući dobrim rezultatima telekoma i farmaceutskih kompanija. No BIRS indeks banjalučke burze bio je u padu radi slabijih rezultata energetskih kompanija, visokih valuacija i niske likvidnosti.

Gledajući trenutne valuacije, tržišta u Hrvatskoj i Sjevernoj Makedoniji polako postaju relativno precijenjena. Za razliku od njih, Slovenija je i dalje značajno podcijenjena pa to predstavlja značajan potencijal za daljnji rast tamošnjih dioničkih indeksa u 2025. godini. I drugdje u regiji jugoistočne Europe tržišta se čine podcijenjenima, no geopolitički rizici i političke tenzije – poput onih u Rumunjskoj – i dalje sputavaju njihov rast.

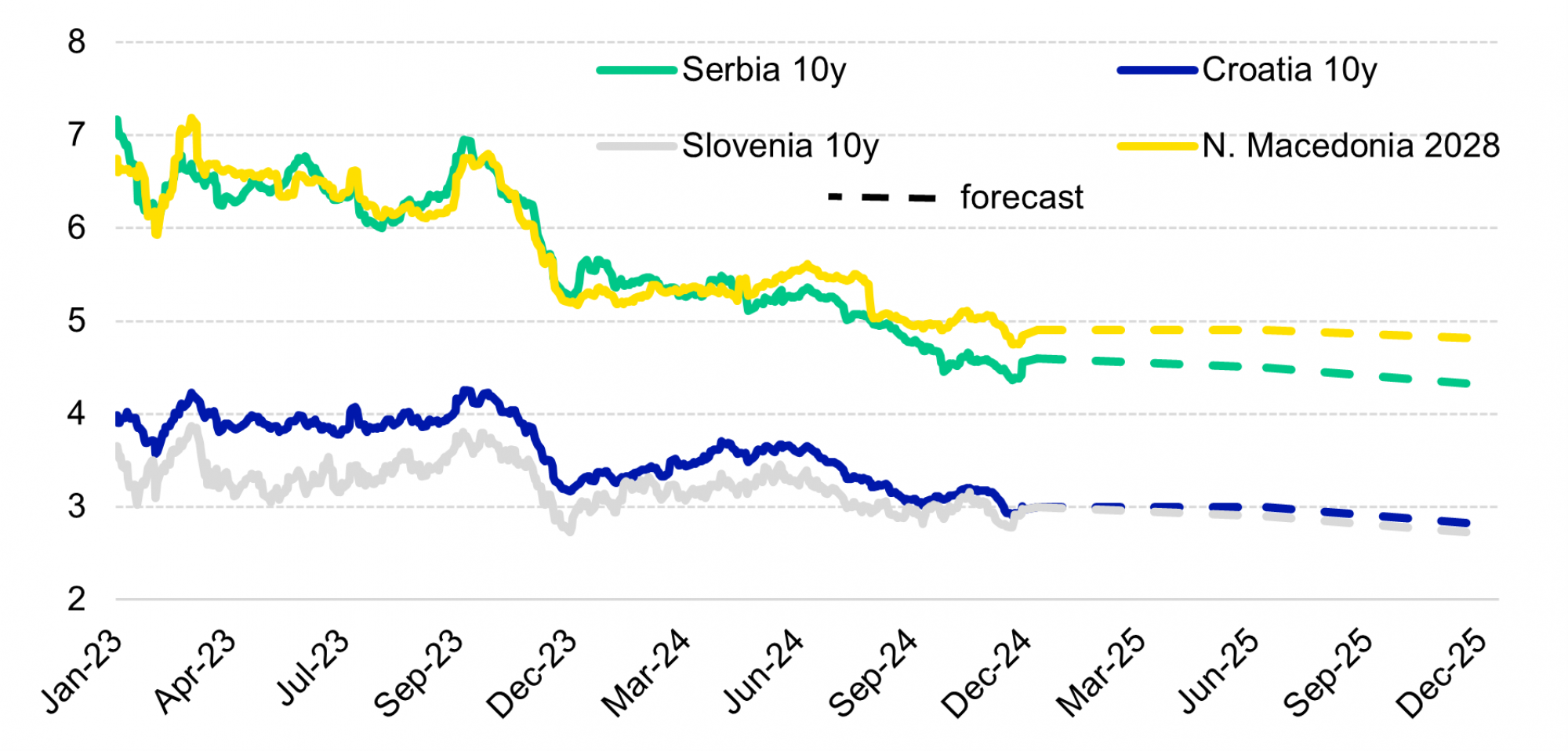

U 2024. godini ulagači u Adria regiji su također uspjeli profitirati i od promjene cijena državnih obveznica, no u manjem obimu nego što je to bilo moguće s dionicama. Srpske desetogodišnje obveznice su od početka godine porasle za osam posto zahvaljujući podizanju ocjene kreditnog rejtinga na investicijsku razinu. U Hrvatskoj je rast obveznica bio nešto slabiji pošto je veći dio rasta kreditnog rejtinga na ocjenu A- već bio uračunat u cijene. Istovremeno, slovenske desetogodišnje obveznice su porasle skromnih jedan posto. Usprkos tom ograničenom rastu, Slovenija i dalje s fiskalne strane ima najniže troškove zaduživanja u Adria regiji što naglašava njenu čvrstu financijsku poziciju.

Kretanje dioničkih indeksa u Adria regiji i šire

Zaključno s 20.12.2024. | Izvor: Bloomberg, lokalne burze, BBA Analytics

Zaključno s 20.12.2024. | Izvor: Bloomberg, lokalne burze, BBA Analytics

Dionice u 2025.

Izbor novog američkog predsjednika bio je snažan poticaj za globalna tržišta kapitala. Očekujemo kako će se pozitivni trendovi nastaviti, posebno zahvaljujući napretku u umjetnoj inteligenciji, infrastrukturnim projektima i rastu globalne vojne potrošnje. U Adrija regiji očekujemo slične trendove u 2025. iza kojih će stajati solidan ekonomski rast.

Dionički indeksi u regiji (uz izuzetak BiH) će vjerojatno nastaviti rasti zahvaljujući povoljnim makroekonomskim pokazateljima. No taj bi rast mogao biti umjeren radi povišenih valuacija, posebno u Sjevernoj Makedoniji i Hrvatskoj.

Brojne kompanije čije su dionice izlistane na burzama u trećem su kvartalu 2024. premašile lanjske rezultate što je pozitivno utjecalo na kretanje indeksa. Ključni sektori koji potiču taj rast uključuju zelenu tranziciju, građevinarstvo i bankarstvo. Bankovni sektor bi i dalje trebao profitirati od razlike u neto kamatnim maržama jer će kamatne stope na kredite i dalje nadmašivati stope na depozite.

Istovremeno, nastavak infrastrukturnih projekata i dotok novca iz Europske unije bit će ključni za građevinski i sektor zelene tranzicije. Držimo kako će defanzivni sektori poput energetskog slabije rasti zbog nižih cijena energije u usporedbi s prošlom godinom. Uz to, zbog aktualnih valuacija u tehnološkom sektoru za njega zadržavamo neutralno mišljenje.

Obveznice u 2025.

Na tržištu obveznica očekujemo nastavak postepenog pada prinosa, što je trend koji je započeo sredinom 2024 godine. Trendu će kumovati snižavanje referentnih kamatnih stopa središnjih banaka i smanjivanje premija na rizik. Nedavno podizanje srpskog kreditnog rejtinga na investicijsku razinu kod Standard&Poor'sa će vjerojatno idućih mjeseci slijediti i druge dvije velike agencije.

Ta poboljšanja, zajedno s očekivanim rezanjem kamatnih stopa Narodne banke Srbije trebala bi smanjiti trošak budućeg zaduživanja. Hrvatska ocjena rejtinga A- i investicijska razina srpskog duga će obje države učiniti atraktivnijima za fondove i investitore koje su prije ograničavala stroga investicijska pravila, a to bi potencijalno moglo dodatno smanjiti prinose.

Prognoze prinosa na državne obveznice u 2025.

Bloomberg, BBA Analytics

Bloomberg, BBA Analytics

Tako za 2025. godinu očekujemo blagi pad troška kamata kao udio u bruto domaćem proizvodu, smanjujući se za prosječno oko 1,5 posto u Adria regiji. Trošak otplate kamata i dalje će ostati relativno nizak što znači da države u regiji nisu opterećene troškovima kamata.

Za detaljnije trendove s tržišta kapitala provjerite naš tjedni pregled.