text size

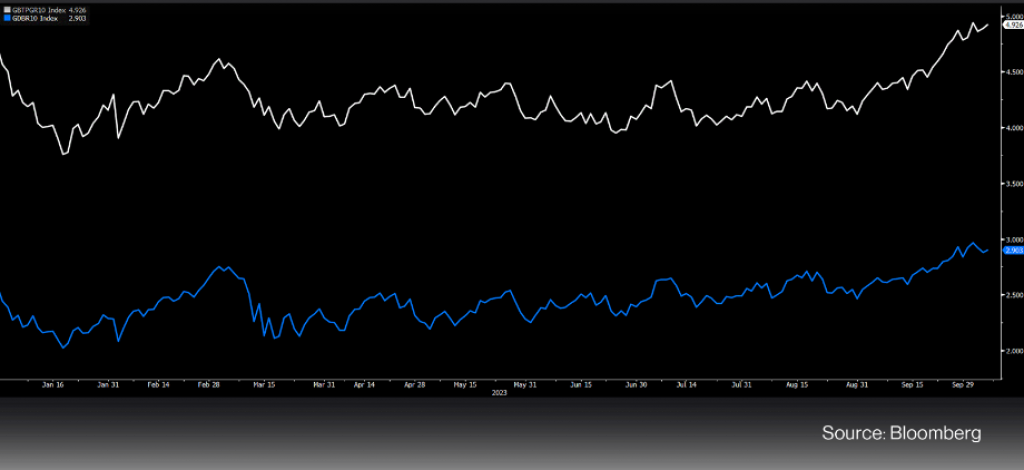

Raspon između desetogodišnjih prinosa na talijanske i njemačke obveznice, što je referentna točka stanja duga u eurozoni, posljednjih je tjedana fluktuirao između 180 i 200 baznih bodova, ali u Bruxellesu i Frankfurtu se zasad ne pali alarm za uzbunu.

Financijska tržišta posljednjih tjedana bruje – na globalnoj su razini prinosi na obveznice skočili, a u Njemačkoj i Sjedinjenim Američkim Državama dosežu desetljetne rekorde. U svemu tome, talijanski prinosi nisu izuzetak i približavaju se brojci od gotovo pet posto na desetogodišnje obveznice.

No je li to dovoljno visok prinos da odražava stanje u gospodarstvu Italije i eurozone? Tržišta su bila jednako ravnodušna, pa zatim neugodno iznenađena prije grčke dužničke krize.

Čitaj više

Schöfböck: Ljudi će se opreznije zaduživati, ali će BDP rasti 2,5 posto

Velik dio kredita, pogotovo za građne, s fiksiranom je kamatnom stopom.

06.10.2023

Svjetska banka očekuje rast hrvatskog gospodarstva od 2,7 posto

Rast se temelji na oporavku osobne potrošnje, rastu turizma i investicijskim aktivnostima iz EU fondova.

05.10.2023

Tržište obveznica može spasiti samo pad cijene dionica

Globalne obveznice nastavit će padati, poručuju iz Barclaysa.

05.10.2023

HNB: Višak od 0,6 milijardi eura na tekućem i kapitalnom računu

U drugom tromjesječju 2023. Hrvatska bilježi pozitivne trendove u platnoj bilanci, dugu i ulaganjima.

03.10.2023

Bivši zamjenik direktora Međunarodnog monetarnog fonda i suradnik American Enterprise Institutea Desmond Lachman je za Bloomberg Adria Connect izjavio da očekuje kako će raspon između njemačkih i talijanskih prinosa u narednom razdoblju lako prijeći 200 baznih bodova.

Desetogodišnji prinosi na talijanske i njemačke obveznice na mjesečnoj razini

Desetogodišnji prinosi na talijanske i njemačke obveznice na mjesečnoj razini

"Ipak, ne bi trebalo ići značajno iznad toga jer će se Europska središnja banka zabrinuti i vjerojatno poduzeti nešto da smiri tu situaciju. Kad raspon prijeđe 200 baznih bodova, to će biti test za ECB u smislu može li stabilizirati situaciju, jer je jasno da Italija ima vrlo neodrživu dužničku poziciju", rekao je Lachman.

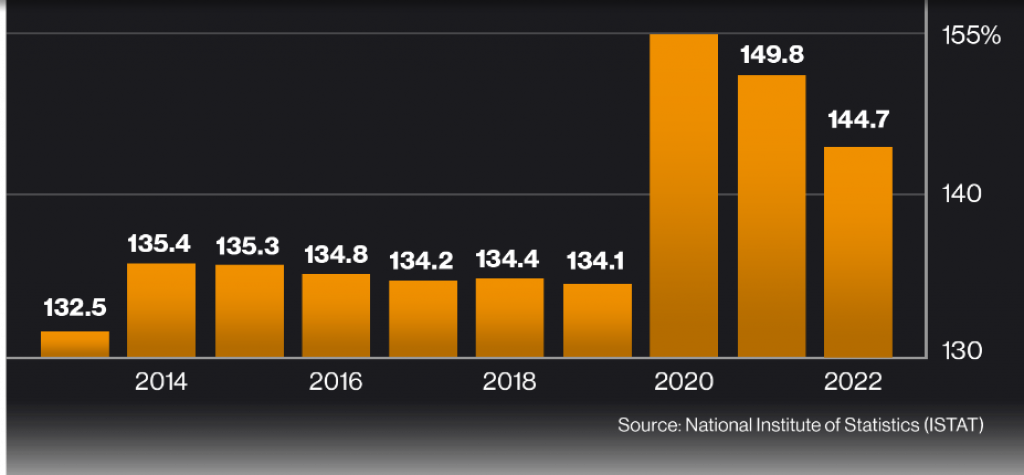

Više kamatne stope, kvantitativno zatezanje, recesija i financiranje izbornih obećanja premijerke Giorgie Meloni proračunskim deficitom, u trenutku kad dug čini čak 145 posto BDP-a, mogli bi biti opasan koktel za još jednu krizu.

Italija će uspjeti smanjiti proračunski deficit ispod limita od tri posto koji je postavila Europska unija tek 2026. godine, godinu dana kasnije nego što je bilo dogovoreno. Prema novom proračunu vlade premijerke Meloni, ove će godine deficit biti 5,3 posto BDP-a, u usporedbi s 4,5 posto u 2022. godini. Sljedeće godine deficit će biti 4,3 posto, u usporedbi s ranije planiranih 3,7 posto. Istovremeno, planirano je da dug čini 140 posto BDP-a, dok su projekcije rasta BDP-a skromnih 0,9 posto za ovu godinu i 0,7 posto za sljedeću godinu, prema anketi Bloomberga.

Udio duga u BDP-u Italije

Udio duga u BDP-u Italije

"Italija je ekonomija koja ne raste. Njemačka je u recesiji tri kvartala, a mala je šansa da ćemo vidjeti rast u Italiji. Već 20 godina nema značajnog rasta. Uzevši u obzir i deficit, vjerujem da će dug činiti sve veći udio u BDP-u, i to će uplašiti tržišta koja već izbjegavaju rizike s visokim kamatnim stopama. Sve ukazuje na to da će Italija biti u središtu još jedne financijske oluje i da će ECB morati pronaći način da je ponovno spasi", zaključio je Lachman.

Koliko ozbiljno Italija u srcu financijske oluje može oštetiti širu europsku ekonomiju pokazuje i usporedba s tim da je talijansko gospodarstvo deset puta veće od grčkog. Samo Italija drži oko tri bilijuna dolara duga, pa bi eksplozija tog problema bila posljednje što tržištima treba u trenutnoj ekonomskoj klimi s usporenom Kinom i visokim kamatnim stopama u SAD-u.

"No teško je vidjeti kako će Italija izbjeći krizu. Njihova ekonomska i proračunska politika ide u pogrešnom smjeru i izgleda da tržišta gube povjerenje u vladu. Napravili su niz pogrešaka s bankarskim porezom po odbitku i drugim ne-tržišnim poticajima. Ovo izgleda kao početak povećanog pritiska na Italiju i sljedećih šest mjeseci osjetit će se i u Italiji i u europskoj ekonomiji", zaključuje Lachman.