text size

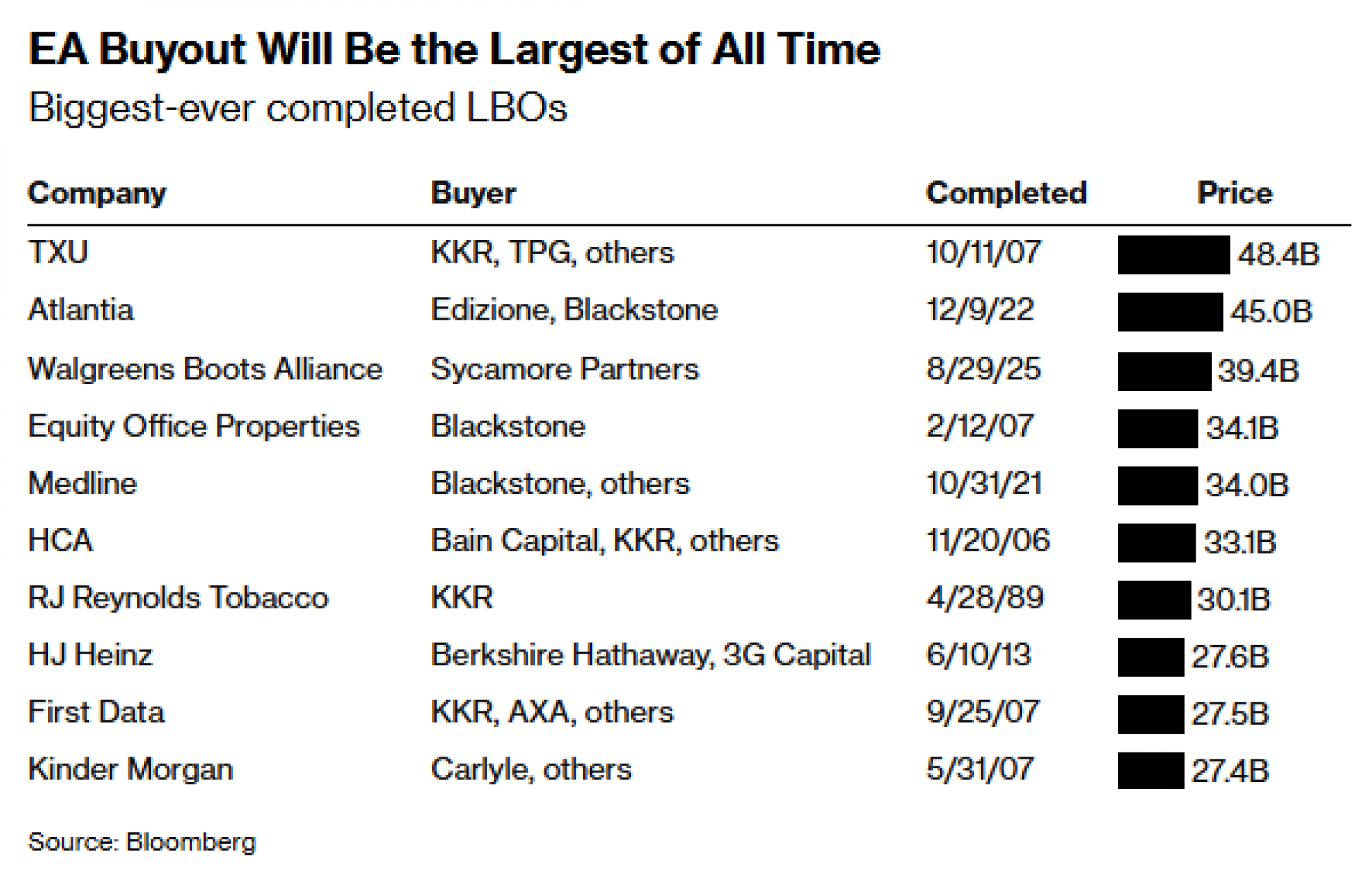

Planirano preuzimanje zaduživanjem (eng. leveraged buyout - LBO) proizvođača videoigara Electronic Arts (EA) vrijedno 55 milijardi dolara donijet će veliku zaradu Wall Streetu, pri čemu će banke podijeliti oko 500 milijuna dolara naknada za organizaciju financiranja.

Dogovor vodi private equity tvrtka Silver Lake Management zajedno sa saudijskim Javnim investicijskim fondom (Public Investment Fund) i Affinity Partners, tvrtkom kojom upravlja Jared Kushner, zet predsjednika Donalda Trumpa. Investitori se otimaju za priliku da sudjeluju, željni uložiti sredstva u jedan od rijetkih velikih otkupa koji se počinju pojavljivati nakon razdoblja zatišja na tržištu spajanja i preuzimanja.

Preuzimanje zaduživanjem ove veličine ispitat će sposobnost bankarske industrije da na globalnoj razini organizira i raspodijeli goleme količine kapitala. To je također velika oklada za glavnog zajmodavca JPMorgan Chase & Co., koji osigurava 20 milijardi dolara financiranja - najveću obvezu duga ikad preuzetu od strane jednog zajmodavca za otkup. Ako sve prođe dobro, banka će učvrstiti svoju poziciju tržišnog lidera; ako ne, mogla bi ozbiljno ugroziti svoju bilancu.

Čitaj više

Brodnjaku iz NLB-a Hrvatska i dalje nedosanjani san "Sve dok nema pucanja, velika je vrijednost u nesavršenosti"

Izvršni direktor NLB-a smatra da će srednjoročno tri četvrtine dobiti dolaziti iz inozemstva, odnosno ne s domaćeg tržišta.

09.10.2025

Gejmerski gigant prodan u najvećoj leveraged buyout transakciji u povijest, evo tko stoji iza svega

Sporazum uključuje i naknadu za raskid u iznosu od jedne milijarde dolara.

30.09.2025

Spajanje Paramounta i Warner Brosa pred zidom, u čemu je problem

Spajanje ove dvije kompanije smanjilo bi broj velikih tradicionalnih holivudskih studija na četiri i spojilo neke od najvećih imena u sektoru vijesti, filma i televizije.

12.09.2025

Je li Perplexityjeva ponuda Googleu stvarna ili je samo dobar trik?

Ponuda Perplexityja dolazi u trenutku kada poznati tehnološki div vodi antimonopolsku bitku.

13.08.2025

Evo kako bi ovi poslovi trebali funkcionirati za investitore koji su spremni riskirati i što ga, osim samog opsega, čini toliko važnim.

Što je svrha preuzimanja zaduživanjem?

Kao i potrošač koji kupuje kuću ili automobil, preuzimanje zaduživanjem omogućuje kupnju tvrtke uz financijski aranžman osiguran imovinom koja se kupuje. Za kupca je podizanje duga kako bi financirao preuzimanje obično jeftinije od korištenja vlastitog kapitala, jer vjerovnici preuzimaju manji rizik - i time prihvaćaju niže prinose - u odnosu na ulagače u kapital koji mogu izgubiti cijelu investiciju ako ciljna tvrtka propadne.

U pravilu, trošak zaduživanja u aranžmanima iznosi oko 5,5 posto, dok private equity fondovi obično ciljaju povrate od 20 posto. Preuzimanja zaduživanjem najbolje uspijevaju u razdobljima kada je dug jeftin. Iako je desetljeće izrazito niskih kamatnih stopa završilo, financiranje preuzimanja dugom i dalje je često jeftinije od korištenja vlastitog kapitala.

Korištenje posuđenog novca povećava prinose jer kupcu omogućuje kontrolu nad kupljenom imovinom uz manji vlastiti ulog. Ako vrijednost poduzeća kasnije poraste, dobit za nove vlasnike bit će proporcionalno veća. Međutim, i obrnuto vrijedi: mali pad vrijednosti može brzo izbrisati veliki dio kapitala koji služi kao osiguranje za dug. Ključno je da tvrtka zadrži profitabilnost, jer njezin novčani tok mora pokrivati dodatni dug nastao otkupom. Što je jača novčana generacija, to je veće početno zaduženje koje ciljna tvrtka može podnijeti.

Otkup će biti najveći svih vremena | Bloomberg

Otkup će biti najveći svih vremena | Bloomberg

Kako obično funkcionira preuzimanje zaduživanjem?

Njima obično upravljaju private equity tvrtke čiji su vlasnici spremni na veći rizik kako bi povećali prinose. Preuzimanje zaduživanjem se u početku financira putem sindikata banaka, koje zatim 'razrežu' dug i prodaju ga raznim investitorima - poput hedge fondova, osiguravajućih društava, mirovinskih fondova i drugih banaka - u zamjenu za visoku naknadu.

Takva preuzimanja su jedan od najunosnijih segmenata investicijskog bankarstva kada sve ide po planu. No, iznenadne promjene u globalnim kreditnim tržištima ili pogoršanje poslovanja preuzete tvrtke mogu ostaviti banke s dugom koji nisu uspjele preprodati i koji im ostaje u bilanci.

Zašto je EA-ov dogovor važan za Wall Street?

Zbog količine rizičnog zaduživanja. Ovo je veliki trijumf za tradicionalne banke koje se suočavaju s rastućom konkurencijom privatnog kreditnog tržišta vrijednog 1,7 bilijuna dolara. Privatni krediti, slični po kulturi private equityju, posljednjih su godina preuzeli velik broj ovakvih financiranja.

Zanimljivo, JPMorgan je ovaj dogovor sklopio kroz svoju tradicijsku jedinicu za strukturirano financiranje, a ne kroz novu privatno-kreditnu diviziju. Očekuje se da će banka podijeliti rizik s konkurentskim institucijama i tako stvoriti globalni sindikat zajmodavaca. Većina velikih banaka želi sudjelovati - privučene visokim naknadama i prilikom da pokažu prednost bankarskog financiranja nad privatnim kreditom.

Ipak, posao još treba uspješno dovršiti. Njegov neviđeni opseg i složenost ispitat će jesu li banke pravilno procijenile potražnju investitora. Dug bi trebao biti ocijenjen jednostrukim B rejtingom, što ga smješta u sredinu spektra 'junk' duga.

Što EA-ov dogovor govori o stanju kreditnih tržišta?

Ako je jedna banka spremna sama preuzeti 20 milijardi dolara junk duga, to znači da je Jamie Dimon, direktor JPMorgana, optimističan u pogledu tržišta strukturiranog financiranja.

Jedan od razloga za taj optimizam je očekivana potražnja izdavatelja kolateraliziranih kreditnih obveza (eng. collateralized loan obligations - CLO) - paketa kredita s nižim rejtingom pretvorenih u obveznice različitog rizika i prinosa. Porast izdanja CLO-ova podupire potražnju za dugom i spušta troškove zaduživanja na najniže razine u godinama. Do početka listopada pokrenuto je oko 160 takvih fondova, koji obično kupuju sindikalizirane zajmove koje distribuiraju banke.

Dug koji će se na kraju prodati investitorima vjerojatno će biti mješavina visokoprinosnih obveznica s fiksnim kuponom i strukturiranih zajmova s promjenjivim kuponima. Planirano izdanje, u dvije valute i na više tržišta, predviđeno je za prvo tromjesečje 2026. godine. Odbacivanjem privatnog kredita ovaj dogovor odudara od nedavne prakse i izaziva uvjerenje da su mega-financiranja moguća samo kombiniranjem različitih izvora kapitala.

Još jedan pozitivan signal je veća sklonost preuzimanju rizika među institucijama na Bliskom istoku, u Aziji i manjim europskim tržištima, kako poslijepandemijski val inflacije i rasta kamatnih stopa jenjava. Te institucije traže izloženost prema kreditima iz preuzimanja zaduživanjem na temelju strategije 'kupi i zadrži' - čime se zapravo natječu s CLO fondovima za ponudu. Nekoliko tih banaka već se natječe za sudjelovanje u EA transakciji. Iako proces odobravanja kod takvih zajmodavaca može biti sporiji nego kod kreditnih fondova, njihov značajan kapacitet bilance mogao bi biti presudan s obzirom na razmjere posla.

Koji su rizici za uključene strane?

Ako se tržište kredita pogorša prije nego što banke uspiju prodati dug, mogle bi ostati 'zapele' s njim. Nedavna povijest nudi upozorenje: posljednje veliko preuzimanje zaduživanjem - Muskovo preuzimanje Twittera vrijedno 44 milijarde dolara 2022. - bilo je bolno za mnoge zajmodavce koji su sudjelovali. Skupina predvođena Morgan Stanleyjem zapela je s oko 13 milijardi dolara duga, i tek ga je ove godine uspjela skinuti s bilance.

Kreditna tržišta također su uzdrmana dvama iznenadnim korporativnim kolapsima koji su zatekli ulagače nespremne. Dobavljač autodijelova First Brands Group podnio je zahtjev za stečaj prema poglavlju 11 krajem rujna s obvezama od oko 10 milijardi dolara, što je izazvalo šokove među hedge fondovima, fondovima privatnog duga i bankama izloženima toj kompaniji. Nedugo zatim, Tricolor Holdings, prodavatelj rabljenih automobila i zajmodavac u segmentu subprime kredita, također je podnio zahtjev za likvidaciju, ostavljajući zajmodavce suočene s potencijalnim gubicima od stotina milijuna dolara.

Kapacitet tržišta nikada nije bio testiran poslom ovakvih razmjera. Bankari bliski EA transakciji procjenjuju da bi ulagači mogli apsorbirati najviše oko 25 milijardi dolara u dvovalutnim kreditima iz preuzimanja zaduživanjem i obveznicama visokog prinosa, dok drugi taj iznos procjenjuju bliže 15 milijardi.

Za razliku od izdavatelja privatnog duga, banke moraju razmišljati o više od pukog popunjavanja knjige narudžbi. One moraju uzeti u obzir kako će se dug trgovati nakon izdavanja. Ako prodaju investitorima sav dug za koji se pretplate, to može potkopati potražnju na sekundarnom tržištu, gdje investitori koji su prvi put propustili priliku dobivaju novu šansu da ga kupe. To može umanjiti njegovu trenutnu vrijednost. S druge strane, ako vrijednost duga snažno poraste nakon određivanja cijene, Silver Lake i ostali vlasnici EA-a mogli bi smatrati da su preplatili dug i da je cijena bila previše velikodušna. Pronaći pravu ravnotežu ključno je jer to može odrediti hoće li se transakcija smatrati uspješnom ili pogrešnim potezom.

Tko su najveći potencijalni dobitnici ovog LBO?

JPMorgan ima najveći potencijal za dobit. Sposobnost Jamieja Dimona da se obveže na ovaj posao naglašava ne samo snagu njegovih osobnih odnosa, već i spremnost banke da se u potpunosti angažira kada zaista vjeruje u transakciju. Banka je poznata po opreznom pristupu preuzimanjima zaduživanjem, ponekad se povlačeći iz financiranja čak i kada je savjetovala neke od uključenih strana - potez koji se u svijetu financiranja preuzimanja često smatra tabuom. Taj oprez, međutim, spasio ju je od skupih pogrešaka poput Twitterova duga i preuzimanja lanca supermarketa Wm Morrison Supermarkets Plc.

Zatim tu su i novi vlasnici EA-a - Silver Lake, Affinity i saudijski PIF.

Kako će oni ostvariti dobit od preuzimanja EA-a?

Private equity fondovi traže softverske tvrtke koje se ne smatraju posebno ranjivima na poremećaje uzrokovane razvojem umjetne inteligencije - a tvrtke iz sektora videoigara među su takvima.

EA, poznat po popularnim igrama poput Battlefielda i EA Sports FC-a, spada među najveće američke proizvođače videoigara, uz Roblox Corp., koji vrijedi oko 88 milijardi dolara, i Take-Two Interactive Software Inc., izdavača serijala Grand Theft Auto, s tržišnom kapitalizacijom od 47 milijardi dolara.

Saudijci u vlasništvu EA-a vide katalizator za ostvarenje svoje ambicije da pustinjsko kraljevstvo postane središte za gamere i ozbiljan globalni igrač u području e-sporta, gdje se najbolji igrači natječu pred velikom online publikom. Dakle, oni očekuju ne samo financijsku, nego i "meku moć" kao dobit.

Prema mišljenju nekih analitičara iz industrije, preuzimanje sugerira da rukovoditelji EA-a traže izlaz zbog zabrinutosti za budućnost industrije videoigara vrijedne 178 milijardi dolara, koja se posljednjih godina muči s pronalaženjem novih puteva rasta. Nakon razdoblja velikih ulaganja u igre tijekom 2010-ih i do 2020., kada je pandemija Covid-19 potaknula prodaju, rast se znatno usporio. Igrači sada uglavnom ostaju pri starim favoritima umjesto da kupuju nove naslove, koji mogu koštati i do 80 dolara.