text size

Bankari se pripremaju za prodaju golemog paketa duga kako bi podržali 110 milijardi dolara vrijedno preuzimanje tvrtke Warner Bros. Discovery Inc. Riječ je o rizičnoj transakciji koja dolazi u trenutku kada obveznička tržišta teturaju. Čak i uz potporu milijarderske obitelji Ellison, ovo će biti glavni test spremnosti dužničkih investitora da podrže megaspojeve.

Tvrtka Paramount Skydance Corp., predvođena suproducentom filma Top Gun: Maverick Davidom Ellisonom, pristala je kupiti Warner u veljači nakon što je ponudila više od streaming diva Netflix Inc. Financijski resursi njegova oca, suosnivača tvrtke Oracle Corp. Larryja Ellisona, bili su ključni za pobjedu na dražbi. Na koncu, tržišna vrijednost Paramounta iznosi jedva 12 milijardi dolara i već je opterećen dugom.

Glavna stavka na računu je isplata 81 milijarde dolara u gotovini dioničarima Warnera kako bi se zadovoljila ponuđena cijena od 31 dolar po dionici. Paramount također mora preuzeti Warnerov neto dug od 29 milijardi dolara. Otprilike polovica tog iznosa bit će prenesena u proširenu tvrtku putem ugovora dogovorenog ovog tjedna. To još uvijek ostavlja 15 milijardi dolara Warnerovih zajmova koje je potrebno refinancirati.

Čitaj više

Dioničari Warnera odobrili preuzimanje vrijedno 110 milijardi dolara

Paramount će plaćati 31 dolar po dionici Warnera, a glumci, scenaristi i redatelji iz Hollywooda glasno su se usprotivili spajanju.

23.04.2026

Akvizicija stoljeća ili dužnička bomba? Paramount nakon kupnje Warner Brosa završio u junk kategoriji

Odluka agencije Fitch Ratings da snizi kreditni rejting kompanije Paramount Skydance Corp. svrstala je tog medijskog diva među najveće dužnike na američkom tržištu visokoprinosnih obveznica.

04.03.2026

CEO Netflixa objašnjava zašto su odustali od borbe za Warner Bros.

Netflix je odustao od nadmetanja za Warner Bros. Discovery, Sarandos u opsežnom intevjuu objašnjava pozadinu cijele priče.

03.03.2026

Anthropic procijenjen na 965 milijardi dolara, prestigao OpenAI

Dok se vodeći akteri pripremaju za izlazak na burzu, dramatičan skok vrijednosti promijenio je odnose snaga u industriji.

29.05.2026

Što se tiče izvora gotovine za pokrivanje svega toga, polazišna točka su obitelj Ellison i njihovi partneri iz državnog investicijskog fonda Zaljeva koji ispisuju ček na 47 milijardi dolara. Otprilike polovicu tog vlasničkog kapitala osigurava sama obitelj. Na tržištima duga bit će da prikupe preostalih 49 milijardi dolara kako bi se pokrio ostatak kupovne cijene i refinanciranje.

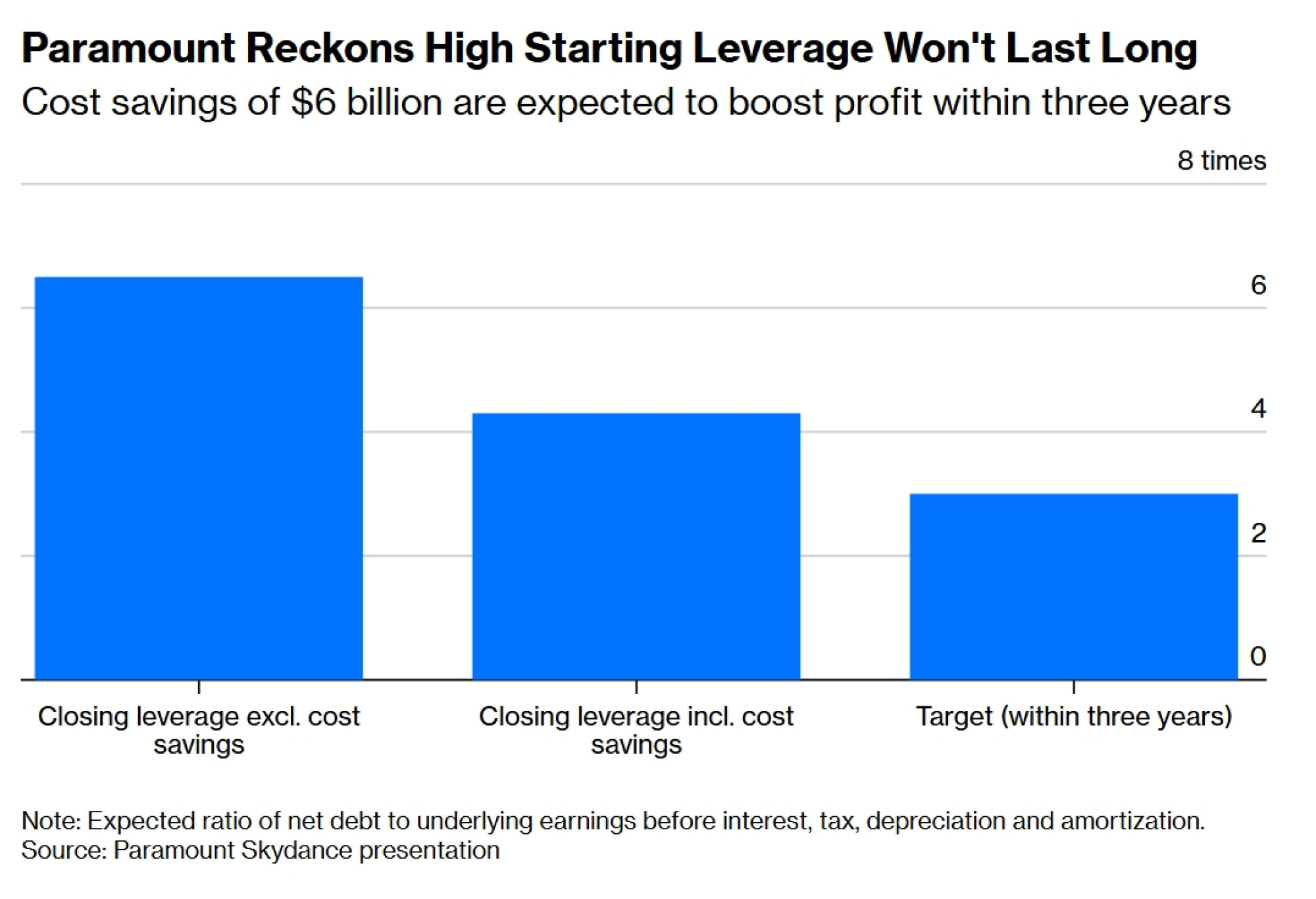

Na prvi pogled, investicijska opravdanost ovdje izgleda prilično zastrašujuće. Spojeno poslovanje započet će život s iznimno visokom financijskom polugom (leverageom). Paramountov postojeći dug, Warnerovi preneseni zajmovi i novi dug zajedno iznose gotovo 90 milijardi dolara. Neto dug bit će 6,5 puta veći od ovogodišnje prognozirane dobiti mjerene zaradom prije kamata, poreza, deprecijacije i amortizacije (EBITDA). To je omjer kreditnog opterećenja kakav se viđa kod otkupa privatnim kapitalom (private equity buyout), a ne kod javnog dioničarskog društva.

Ono što situaciju čini toliko napetom jest činjenica da Paramount udvostručuje uloge na kabelsku televiziju, industriju koja gubi korisnike u korist streaming usluga. Taj "otapajući komad leda" glavni je pokretač dobiti.

Naravno, kombiniranje tradicionalnih TV operacija ovih kompanija ujedno je i glavni izvor golemih šest milijardi dolara godišnjih ušteda koje su pomogle Paramountu da opravda višu ponudu od Netflixa. Te su uštede ključne za smanjenje tog pretjeranog početnog duga. Osim toga, postoji jasan prostor za stvaranje moćne streaming platforme kombiniranjem franšiza Paramount+ i HBO Max.

Međutim, potencijalne koristi od spajanja Paramounta i Warnera neće se ostvariti same od sebe. One ovise o tome hoće li mlađi Ellison uspjeti izvesti integraciju kakvu dosad još nikada nije vodio. Medijska spajanja i preuzimanja imaju povijest razočaranja, uključujući i poslove u koje su bile uključene upravo ove dvije tvrtke.

Čak i ako Ellison izvede ovaj golemi operativni podvig, nadvija se prijetnja umjetne inteligencije. Kako kažu analitičari iz agencije Moody’s Corp., moglo bi biti rizično kladiti se da će uvjerljivo pripovijedanje priča biti među onih nekoliko kognitivnih funkcija koje AI neće uspjeti svladati.

Konačno, tu je i sama čista veličina cijelog pothvata. Potrebe za dugom toliko su ambiciozne da Paramount cilja na dvije različite skupine: plasiranje prvorazrednog osiguranog duga (senior secured debt) investitorima u obveznice investicijskog razreda te rizičnijeg podređenog duga (junior debt) na tržište visokorizičnih obveznica (junk tržište). Takva podijeljena struktura oponaša tvrtku Charter Communications Inc., koju analitičari Bloomberg Intelligencea vide kao usporedivi kreditni profil. Očekuje se da će osiguravateljsko poslovanje tvrtke Apollo Global Management Inc. preuzeti veliki dio ponude investicijskog razreda, navodi Bloomberg News.

Koliko god ovo izgledalo rizično, barem se ne radi o softveru, sektoru koji se suočava sa stvarno ozbiljnim izazovima financiranja. Ako se uštede od spajanja ne ostvare, Ellisoni bi imali i sredstva i motivaciju da sami ulože gotovinu. Njihov ugled i njihovo kapitalno ulaganje bili bi na kocki. Doista, oni su se formalno obvezali smanjiti omjer duga na tri puta.

To bi trebalo pružiti utjehu dužničkim investitorima. Ako ne pruži, Ellisoni imaju kapacitet ubrizgati još novca kako bi smanjili početni dug. Larry Ellison peti je na Bloombergovom indeksu milijardera, s neto vrijednošću od gotovo 250 milijardi dolara.

"Ako posuđujete novac, trebali biste imati određenu utjehu u tome što vlasnički kapital iznosi 47 milijardi dolara", kaže Stephen Flynn, kreditni analitičar u Bloomberg Intelligenceu. "To je vrlo velik ček."

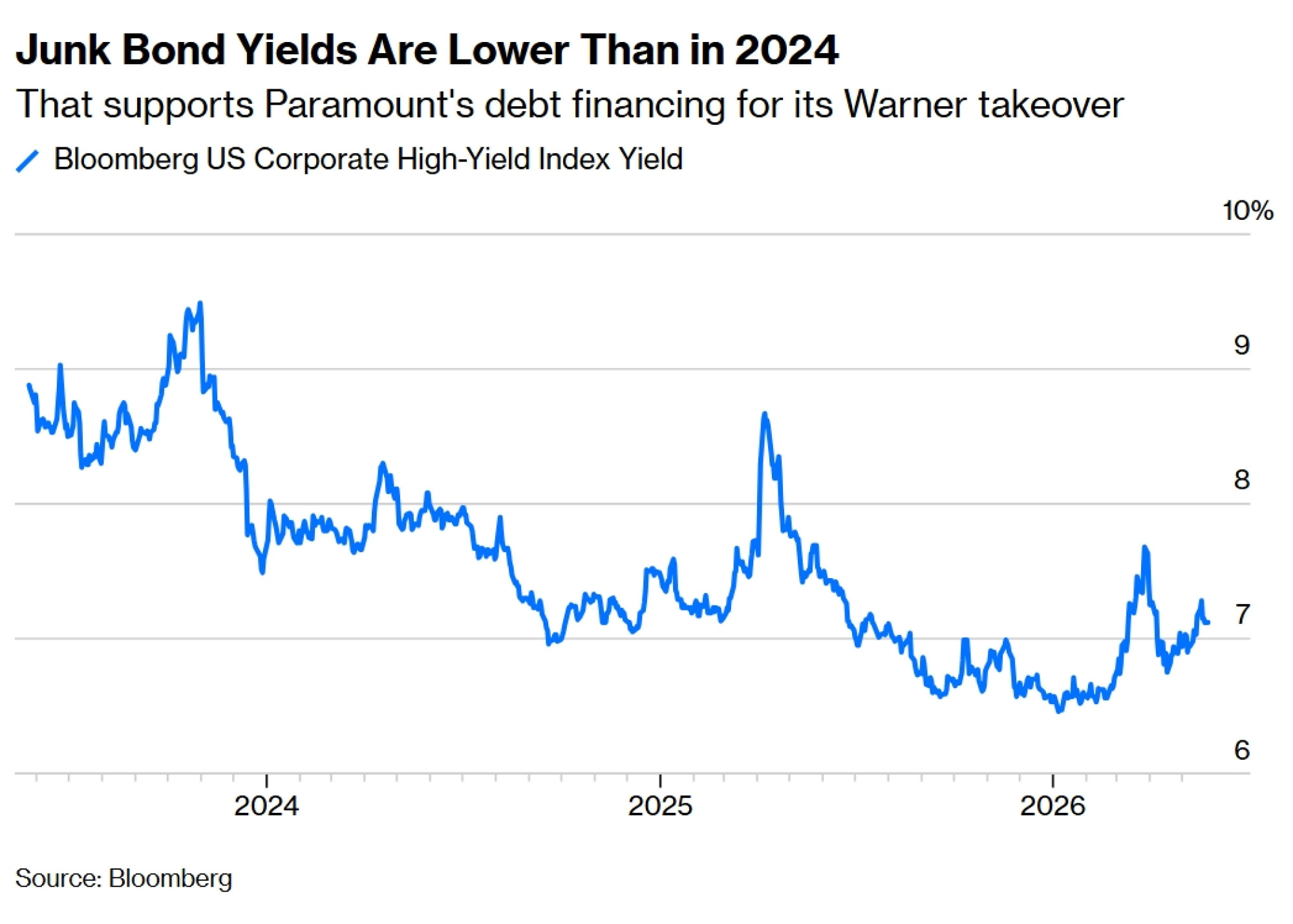

Uvjeti možda nisu tako povoljni kao prije nekoliko mjeseci; strah od inflacije potaknut ratom s Iranom podigao je referentne prinose na državne obveznice. No korporativne obveznice i dalje su tražene. Volumeni visokoprinosnog duga porasli su za 41 posto od početka godine, pokazuju podaci Bloomberga. Prosječni prinos na korporativni junk dug viši je nego u trenutku kada je preuzimanje Warnera dogovoreno, iako je i dalje niži nego prije godinu dana.

Sve u svemu, trošak duga mogao bi uvelike biti u skladu s onim što su Ellisoni trebali očekivati kada su planirali svoju ponudu za Warner ranije u 2025. godini. Paramount postupa mudro pokušavajući osigurati novac prije nego što se okruženje za financiranje potencijalno pogorša. No ako se ovo zaduživanje provede bez previše skupih uvjeta, to može samo potaknuti daljnje sklapanje poslova na tržištu.