text size

U uskim tokijskim financijskim krugovima, malo koje ime izaziva podijeljena mišljenja kao što to čini ono Michaela Lercha. Za jedne je on "bijeli vitez" – zagonetni američki investitor koji spašava posrnule japanske tvrtke od bankrota. Za druge je hijena – plaćenički šef hedge fonda koji vreba ranjive tvrtke u trenucima njihove najveće potrebe.

Diljem japanskog tržišta, Lerch je sinonim za iznimno profitabilnu, ali kontroverznu strategiju poznatu kao financiranje putem "spirale smrti". Njegov butik investicijski fond, Evo, najveći je kupac varanata s promjenjivom cijenom izvršenja (moving strike equity warrants) u zemlji – specifičnog alata za prikupljanje sredstava koji prvenstveno koriste male tvrtke u potrazi za gotovinom. Ti ugovori generiraju brzi kapital potreban za opstanak tvrtki, ali također mogu pokrenuti masovno razvodnjavanje dionica, otuda i pejorativni nadimak.

Otkako je devedesetih stigao u Japan nakon diplome na Princetonu, Lerch je izgradio financijsko carstvo temeljeno na arbitraži, uglavnom izvan očiju javnosti. To se promijenilo prošle godine kada je Metaplanet Inc., posrnuli hotelski operater, iz anonimnosti eksplodirao kupnjom bitcoina u vrijednosti većoj od dvije milijarde dolara, što je većim dijelom financirano Evovim varantima. Taj val kupnje poslao je dionice Metaplaneta u vrtoglavi uspon, privukavši male ulagače, institucionalne teškaše, pa čak i obitelj Trump – te je pokazao koliko Lerchov model može biti unosan.

Čitaj više

Netflix razočarao prognozom, dionica pala devet posto, suosnivač odlazi nakon 29 godina

Prognoza za drugo tromjesečje nije zadovoljila Wall Street.

17.04.2026

Švedski modni div želi dokazati da je održivost motor rasta, a ne samo popravak imidža

H&M kroz najnovije rezultate pokušava pokazati da se može mijenjati, a da pritom ne odustane od modela na kojem se razvio.

16.04.2026

Trump vidi dobre izglede za trajni sporazum o prekidu vatre između SAD-a i Irana

Predsjednik Donald Trump kaže da bi SAD i Iran mogli postići trajni prekid vatre, uz mogućnost nastavka razgovora između dviju strana ovog vikenda..

17.04.2026

Tko bolje predviđa zarade - bankari ili kladioničari? Odgovor bi vas mogao iznenaditi

Predviđanje hoće li tvrtka nadmašiti prognozu zarade može biti komplicirano.

17.04.2026

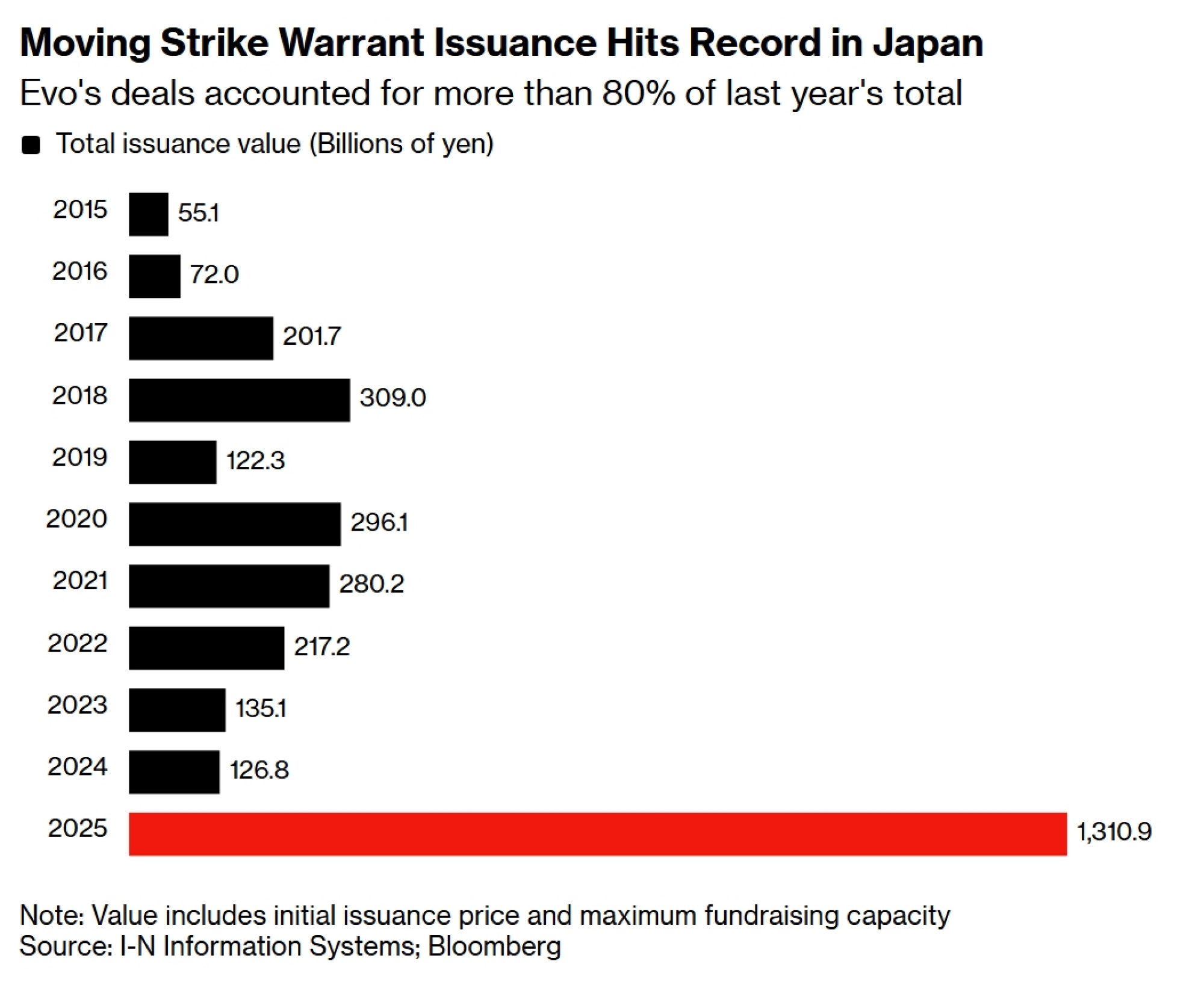

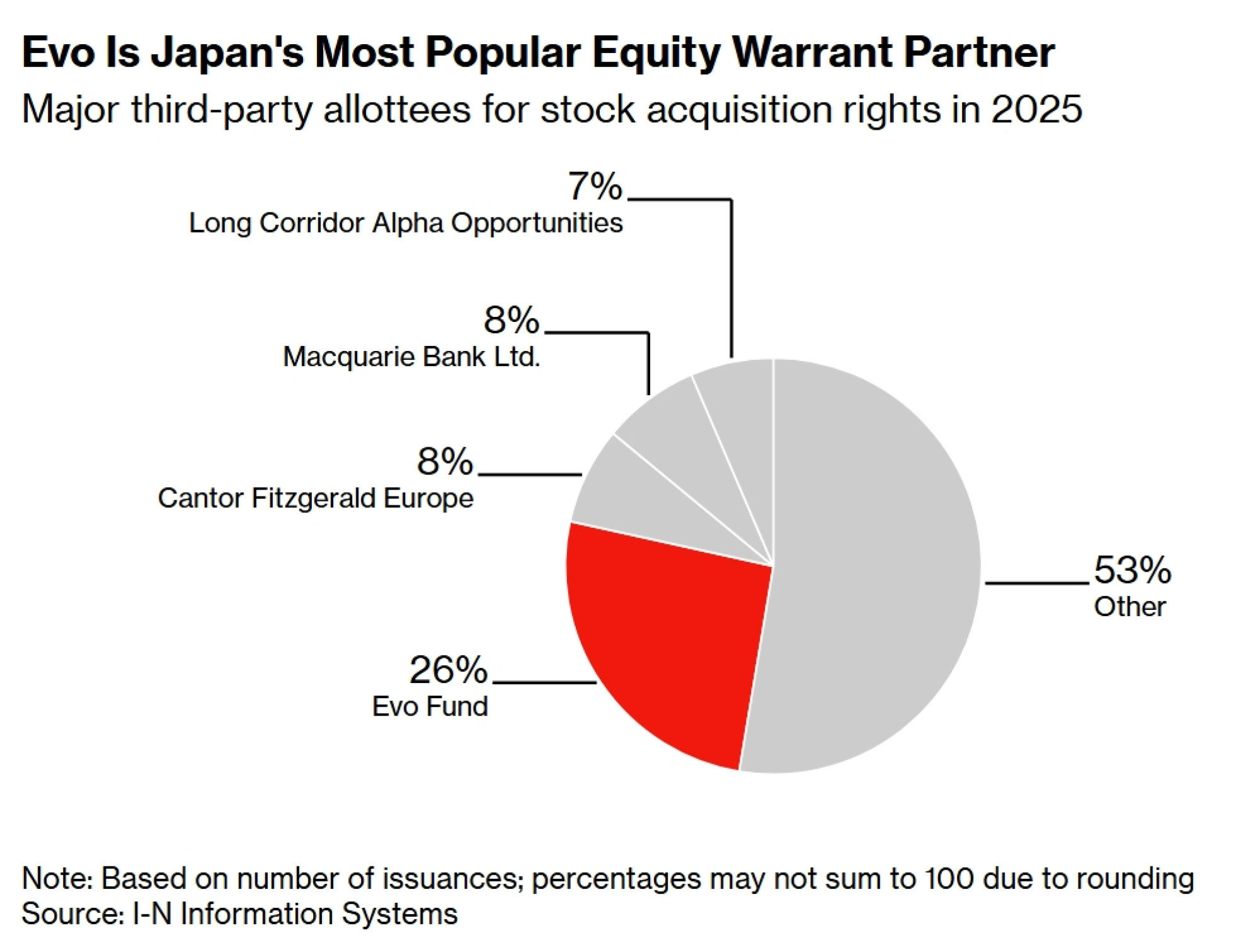

Evovi poslovi s Metaplanetom pomogli su da 2025. postane rekordna godina u Japanu po izdavanju varanata s promjenjivom cijenom izvršenja. Lerchov fond prošle je godine u Japanu potpisao ugovore za ove financijske instrumente u vrijednosti većoj od bilijun jena (6,3 milijarde dolara), što čini više od 80 posto ukupnog iznosa, prema podacima tvrtke I-N Information Systems Ltd.

Zamah se nastavio i u 2026. godini – Evo je do sada ove godine potpisao ugovore o financiranju kapitalom s najmanje 10 japanskih tvrtki, navodi se na web stranici fonda.

Sve veća potražnja za Lerchovim uslugama stavila je u središte pozornosti korištenje varanata s promjenjivom cijenom izvršenja u Japanu, osobito jer mali ulagači ulaze na tržište dionica u rekordnom broju zahvaljujući vladinom obnovljenom programu neoporezivih ulaganja. Ti varanti mogu nagristi udjele manjinskih dioničara jer uključuju izdavanje velikog broja novih dionica trećoj strani, često uz velike popuste na tržišnu cijenu.

"MS varanti su opcija posljednjeg izbora za tvrtke s lošim rezultatima", rekao je Sadakazu Osaki, glavni istraživač u istraživačkom institutu Nomura i dugogodišnji stručnjak za japanska tržišta dioničkog kapitala. "Spiralne transakcije mogu uzrokovati razvodnjavanje i pad cijene dionica, što predstavlja problem kada se u to uvuku mali ulagači."

Evova uspješna godina također je skrenula pozornost na Lercha, koji je tijekom svoje karijere ostao povučen (osim intervjua za Bloomberg 2015. godine). Ponovno se našao u vijestima u prosincu, kada je sud u Londonu presudio da njegova tvrtka sa sjedištem u Nevadi, Evolution Capital Management, duguje nezadovoljnom bivšem trgovcu više od pet milijuna dolara zbog spornog bonusa.

Ova se priča temelji na razgovorima s više od 20 Lerchovih bivših zaposlenika, klijenata i drugih osoba upoznatih s njegovim poslovanjem, od kojih je većina zatražila da ostane anonimna zbog rasprave o privatnim informacijama. Također se oslanja na japanske financijske izvještaje i pravne dokumente iz sudskog spora u Londonu te drugih tužbi.

Zajedno, oni otkrivaju kako su Lerchovi konkurentni uvjeti i beskompromisan stil pretvorili njegov malo poznati fond u jednog od najtraženijih financijera u Tokiju.

Lerch, koji sada većinom boravi u svom domu na obali jezera Tahoe u Nevadi, odbio je komentirati ovaj članak. Njegova poslovna grupa, Evolution Financial, također je odbila komentar. Odvjetnici koji zastupaju Evolution Capital Management u londonskom slučaju nisu odgovorili na upit za komentar.

Lerch je svoju karijeru u Japanu započeo 1994. godine. U drugoj polovici te godine prihvatio je posao trgovanja opcijama za banku Barings, samo nekoliko mjeseci prije nego što je "odmetnuti trgovac" Nick Leeson izazvao propast tvrtke.

Od 1996. godine Lerch je nastavio brusiti svoje trgovačke vještine na pozicijama u Merrill Lynchu, Crédit Agricoleu i Lehman Brothersu, prije nego što je 2002. godine u Tokiju osnovao Evolution Financial Group. Evo je bio prvi fond tvrtke, utemeljen Lerchovim osobnim novcem i novcem nekolicine njegovih prijatelja.

"U to je vrijeme u Japanu bilo golemih prilika i Evo je prošao nevjerojatno dobro", rekao je Andrew Jackson, strateg za dionički kapital koji je prvi put došao u Japan iz Australije 1997. godine, a sredinom 2000-ih radio je kao trgovac u tokijskom uredu tvrtke Jefferies. "Stvari su bile slabije regulirane, a sav se networking odvijao u barovima i klubovima, natopljen alkoholom", rekao je. "Japan je bio 'Divlji zapad'."

Jackson, koji je sada voditelj strategije za japanski dionički kapital u Ortus Advisorsu, prisjeća se da je tijekom svojih trgovačkih dana s Evolutionom radio "ogroman posao". Tvrtka se proslavila među brokerima "iskorištavanjem apsurdno širokih raspona između ponude i potražnje" na japanskim dionicama u to vrijeme, rekao je Jackson.

Lerch, koji je sada u srednjim pedesetima, od tada je razvio Evolution u operaciju obiteljskog ureda koja se proteže od Los Angelesa do Hong Konga, uz dodatno središte u poznatoj regiji North Shore na Havajima. Grupa zapošljava ukupno oko 55 ljudi, prema presudi suda u Londonu.

Lerchov dar za umrežavanjem bio je ključan za širenje njegova poslovanja, tvrde ljudi koji su radili s njim. Opisuju ga kao pametnog, pronicljivog i pomalo ekscentričnog, ističući njegovu sklonost šarenim odijelima i debelim okvirima naočala koji odskaču u konzervativnoj japanskoj poslovnoj kulturi. Jedan YouTube video iz 2023. godine prikazuje ga kako šeće uredom odjeven u jarkožuti džemper s usklađenim naočalama i masivnom ogrlicom s privjeskom. Video promovira uključenost Evolutiona u američko-japanski program za mlade lidere.

Kao igrač američkog nogometa u studentskim danima, Lerch je koristio i svoj akademski prestiž kako bi podigao svoj profil u Tokiju. U ranim godinama Evolutiona rado je zapošljavao kolege diplomante Ivy Leaguea, a u nazive mnogih poslovnih pothvata uključio je riječ tiger kao posvetu Princetonovoj maskoti.

No Lerchov put do uspjeha nije uvijek bio posut ružama. Nakon financijskog sloma 2008. godine, zatvorio je višestrateški hedge fond nakon niza isplata udjela, navodi se u sudskim dokumentima podnesenim u ime tužitelja u londonskom slučaju oko bonusa. Fond je pokrenuo 2004. godine, a na vrhuncu je upravljao imovinom od oko milijardu dolara, tvrdi se u dokumentima.

Evovo poslovanje s financiranjem, koje je najpoznatije po varantima s promjenjivom cijenom izvršenja, ali nudi i zamjenjive obveznice te druge instrumente, izgrađeno je na Lerchovom desetljećima dugom iskustvu u arbitraži. Snaga fonda "leži u njegovim fleksibilnim i brzim investicijskim odlukama prilagođenim jedinstvenim potrebama svake tvrtke", stoji na njegovoj japanskoj web stranici.

Varanti s promjenjivom cijenom izvršenja (MS varanti) glavni su oslonac japanskog tržišta dioničkog kapitala od početka 2000-ih, kada je zemlja izlazila iz stagnacije uzrokovane pucanjem mjehura cijena imovine. Oni imateljima daju buduće pravo na stjecanje dionica tvrtke po cijeni koja se s vremenom mijenja na temelju uvjeta koje je dogovorila tvrtka. Takozvana izvršna cijena često se postavlja na razinu tržišnog zatvaranja prethodnog dana.

Slično kao i kod ponuda dionica na tržištu (at-the-market equity offerings) u SAD-u, ovi varanti služe kao brz i jeftin izvor kapitala za tvrtke koje ne mogu osigurati potporu banaka ili velikih institucija.

Imatelji su motivirani pretvoriti MS varante u dionice kada je izvršna cijena niža od tržišne vrijednosti dionice, jer dionice mogu prodati i profitirati na razlici.

"Neki to mogu nazvati problematičnim, ali Evov model je jednostavan", rekao je Osaki iz NRI-ja. "Kada nitko drugi ne želi dati novac vašoj tvrtki, ovo je rješenje."

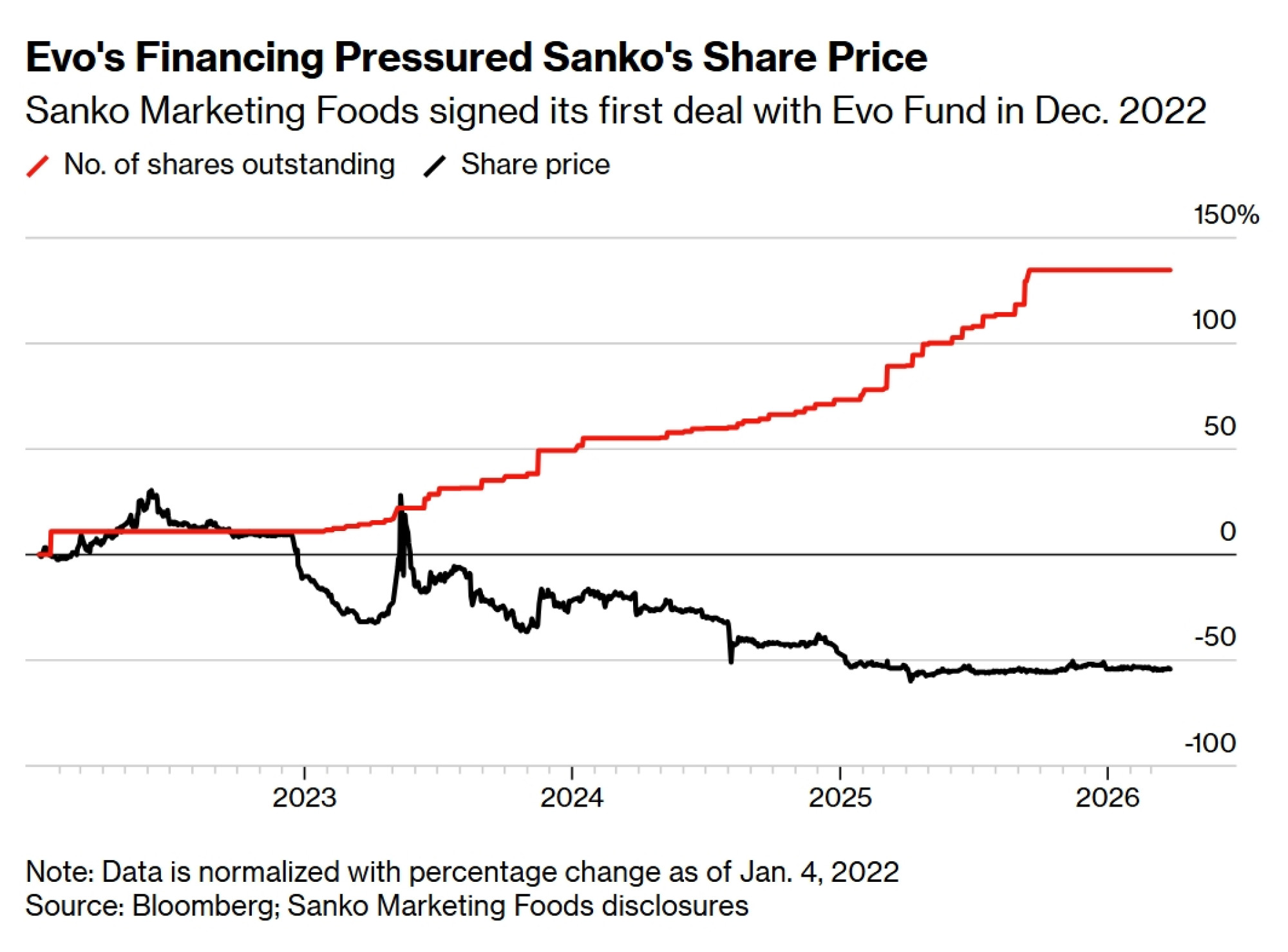

To je bio slučaj s Naruhirom Nagasawom, predsjednikom tvrtke Sanko Marketing Foods Co., koja upravlja restoranima s plodovima mora. "Možda bismo morali napustiti posao da nije bilo Eva", rekao je.

Sanko je zatvorio niz svojih restorana tijekom pandemije, što je tvrtku gurnulo u financijska previranja i opasno blizu povlačenju s burze početkom 2020-ih. Oko 2022. godine, prodajni predstavnik Eva svratio je do Sankovog štanda na ribarnici Numazu, 100 kilometara južno od Tokija, i predstavio usluge fonda. Nedugo nakon toga, Nagasawa se sastao s Lerchom i potpisao ugovor o financiranju s Evom.

"Nema sumnje da su MS varanti opteretili cijenu naših dionica" i vjerojatno nanijeli "kratkoročnu bol postojećim dioničarima", rekao je Nagasawa u intervjuu u jednoj od Sankovih izakaya u Tokiju. Međutim, dodao je da se to itekako isplatilo za "spasonosni" kapital. "Zahvalan sam Evu", zaključio je Nagasawa.

Nasuprot tome, Shingo Kameda, izvršni direktor investicijske tvrtke The Why How Do Co., kaže da se ugled njegove tvrtke još uvijek oporavlja od suradnje s Evom 2023. godine.

"Naš je imidž uvelike stradao kao posljedica tih varanata", rekao je Kameda. Tvrtka Why How Do "nije aktivno tražila" Evovo financiranje, ali je u to vrijeme bila u financijskim poteškoćama i pristala je na ugovor o varantima s fiksnom cijenom "ne znajući za bolje", izjavio je u intervjuu.

Dionice tvrtke Why How Do već su bile u silaznom trendu prije izdavanja varanata Evu. Uzastopna izvršenja prava fonda po cijenama nižim od tržišne vrijednosti dionice stvorila su dodatni pritisak na dionice, što je taj aranžman učinilo nepopularnim među dioničarima, prema Kamedinim riječima. "Evov posao bio je strukturiran tako da im osigura dobit bez obzira na sve", rekao je.

Prema web stranici Eva, fond pruža "fleksibilne prijedloge" i klijentima nudi "sveobuhvatnu podršku" tijekom cijelog procesa financiranja. "Nastavljamo sudjelovati u dijalogu usmjerenom prema budućnosti s japanskim tvrtkama", navodi se na stranici.

Shingo Kameda | Noriko Hayashi/Bloomberg

Shingo Kameda | Noriko Hayashi/Bloomberg

Evovi "iznimni" uvjeti ugovora čine ga najprivlačnijim partnerom za dioničke varante u Japanu, tvrdi predsjednik Metaplaneta Simon Gerovich. Metaplanet je sklopio ugovor o MS varantima s Evom početkom 2025. godine kako bi financirao svoje kupnje bitcoina, nakon što je pandemija prisilila tvrtku da zatvori većinu svojih hotela.

"Nitko ne može nadmašiti Evo u pogledu njegove sposobnosti da bude konkurentan", rekao je Gerovich. Lerchov fond obećao je da neće naplaćivati nikakve naknade za diskont pri izvršenju varanata, dok su drugi potencijalni investitori predlagali uzimanje od osam do 10 posto izvršne cijene kao zaštitu od rizika, navodi Gerovich.

Evova brza izvršenja također su omogućila Metaplanetu da vrlo brzo prikupi kapital, rekao je Gerovich. Izvršenja su ubrzana ugovorom o posudbi dionica između Eva i jednog od najvećih dioničara Metaplaneta, investicijske tvrtke koju je osnovao Gerovich, što je Evu omogućilo da zaštiti svoju poziciju prije svake transakcije.

Gerovich je prošle godine u objavi na platformi X zahvalio Lerchu na podršci Metaplanetu.

Evo može ponuditi tako izdašne uvjete zahvaljujući svojoj vještini u profitabilnom izvršavanju varanata, tvrde ljudi koji su tamo radili. Fond zapošljava iskusne trgovce s visokom tolerancijom na rizik, a Lerch je poznat po tome što traži nove talente na koktel zabavama u Tokiju.

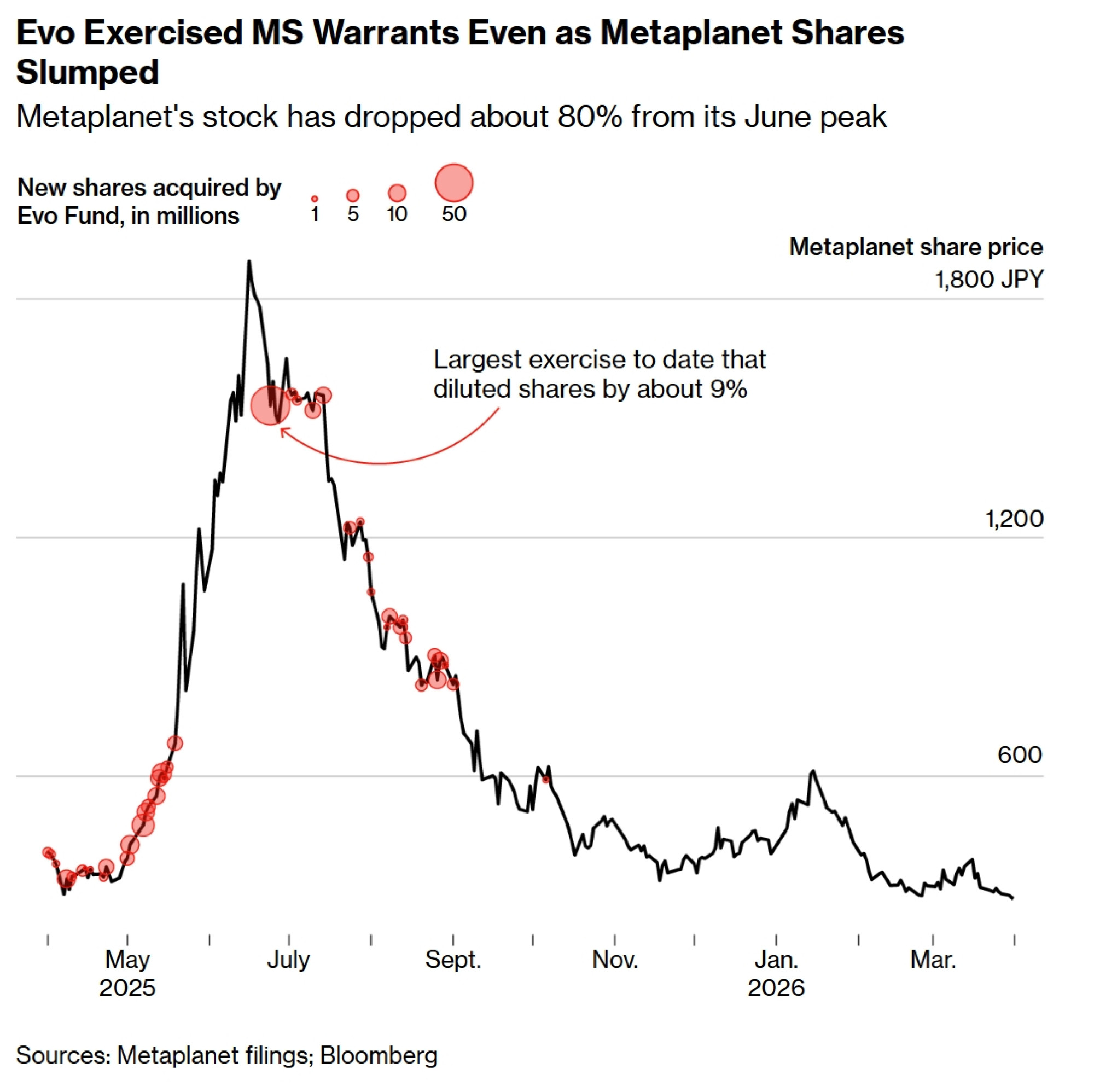

Evovo najveće izvršenje MS varanata za Metaplanet ilustrira koliko njihove trgovine mogu biti profitabilne. Dana 24. lipnja 2025., Evo je stekao 54 milijuna dionica Metaplaneta po cijeni gotovo 10 posto nižoj od tržišne cijene na zatvaranju. U roku od tjedan dana, fond je ostvario dobit od čak 2,2 milijarde jena prodajom samo 16 posto tih dionica, prema izračunima Bloomberga temeljenim na regulatornim podnescima Metaplaneta.

"Evo je očito zaradio novac, ali to je situacija u kojoj svi dobivaju", rekao je Gerovich, čija je tvrtka 2025. godine prikupila više od 290 milijardi jena putem MS varanata i sada drži preko 40.000 bitcoina.

Dok je Metaplanet prikupljao gotovinu za svoje kupnje bitcoina, Evove transakcije s varantima stalno su razvodnjavale dioničare tvrtke – od kojih su mnogi mali ulagači koji drže dionice na svojim neoporezivim štednim računima. Samo izvršenje od 24. lipnja povećalo je broj dionica Metaplaneta u optjecaju za oko devet posto.

"Poslovni model je takav da su svi razvodnjeni i ne smeta im što su razvodnjeni jer se to događa na koristan način – povećavamo količinu naših bitcoina", izjavio je Gerovich.

Cijena dionice Metaplaneta pala je za oko 80 posto od svog vrhunca sredinom lipnja, nakon što je u prethodnih 12 mjeseci narasla za više od 2000 posto. Evo nije izvršio nijedan varant za tvrtku od listopada, dok Metaplanet traži alternativne metode financiranja.

Operator Tokijske burze Japan Exchange Group Inc. (JPX) odbio je specifično komentirati Evove operacije. MS varanti izdani bilo kojoj trećoj strani su "jedna vrsta vlasničkog financiranja za uvrštene kompanije", rekao je predstavnik JPX-a za Bloomberg.

"Postoji zabrinutost da bi MS varanti mogli imati nepovoljan učinak na dioničare putem razvodnjavanja dionica ili pada cijene dionica", stoga su ti instrumenti podložni regulacijama poput mjesečnih ograničenja izvršenja, priopćio je JPX.

Kompanije također mogu ublažiti učinak razvodnjavanja MS varanata uvođenjem mjera kao što su minimalne izvršne cijene i gornje granice na naknadnu prodaju dionica.

No Lerch je poznat po tome što je beskompromisan, a neki u korporativnom Japanu oprezni su prema suradnji s njim.

"Evo je imao reputaciju agresivnog igrača", rekao je Alexey Shitov, koji je radio za grupu Evolution kao izvršni direktor i voditelj trgovanja u eWarrant Japan Securities tijekom 2010-ih, nakon što je Lerch preuzeo poslovanje od Goldman Sachsa. "Došlo je do promjene tona kod naših klijenata kada je Evolution preuzeo upravljanje", dodao je.

Početkom 2016., tvrtki Evo Investment Advisors, članici grupe Evolution sa sjedištem na Kajmanskim otocima, japanska Agencija za financijske usluge (FSA) naložila je plaćanje 9,2 milijuna jena (oko 80.000 dolara u to vrijeme) zbog manipuliranja cijenom dionica tvrtke uvrštene na burzi u Tokiju. Povjerenstvo za nadzor vrijednosnih papira i burzi pri FSA-u odbilo je komentirati incident.

U 2024. godini, Evolution Japan Securities tužio je proizvođača robota Kuramoto Co. za 71 milijun jena pred sudom u Tokiju, tvrdeći da je tvrtka prekršila uvjete ugovora o MS varantima izdavanjem varanata drugim trećim stranama.

"Evo nam je pristupio s ponudom, ali na kraju smo se odlučili protiv njihovih MS varanata", rekao je predsjednik uprave Kuramota, Mamoru Komine, u intervjuu. "Raskinuli smo ugovor, ali su nas svejedno tužili." Sudski spor je još u tijeku, a Kuramoto je u veljači evidentirao trošak kao rezervaciju za gubitak iz sudskog spora iz "predostrožnosti", rekao je Komine.

Lerch može brzo postati neprijateljski nastrojen pod pritiskom, tvrdi više od šest osoba koje su radile s njim i koje su tražile da ostanu anonimne prilikom rasprave o njegovoj osobnosti. Navode incidente poput otpuštanja trgovca uz vrlo kratku obavijest te Lerchov gubitak kontrole tijekom poslovnih razgovora.

Lerchov borbeni stav bio je vidljiv u prošlogodišnjem sudskom procesu u Londonu, gdje je sud utvrdio da je Evolution Capital Management nepravedno uskratio bonus bivšem zaposleniku Robertu Gagliardiju, unatoč tome što je on generirao većinu prihoda tvrtke tijekom svog staža. Evolution je tvrdio da je Gagliardi nanio reputacijsku štetu tvrtki svojom umiješanošću u istragu američkog tržišta – u jednoj tekstualnoj poruci citiranoj u Gagliardijevim sudskim dokumentima, Lerch je predložio da se trgovcu dodijeli titula "f**k face" (pogrdni naziv).

Osim kontroverzi, uspon Eva naglašava rastuću dilemu za japanske tvrtke s malom tržišnom kapitalizacijom (microcaps), koje čine više od 60 posto uvrštenih tvrtki u zemlji. Budući da stroži zahtjevi Tokijske burze u pogledu tržišne kapitalizacije tjeraju mnoge u potragu za kapitalom, male tvrtke moraju balansirati između potrebe za brzim gotovim novcem i zahtjeva baze malih ulagatelja koja se brzo širi.

MS varanti su slamka spasa za "kompanije sa slabim rezultatima" koje bi se inače mogle boriti za privlačenje investitora, rekao je Zhihua Yao, izvanredni profesor ekonomije na Sveučilištu u Kitakyushuu. "Percepcije tržišta o ovom instrumentu ostaju mješovite", rekao je Yao, ali Evovi "zvučni" poslovi s Metaplanetom vjerojatno će potaknuti potražnju za takvim ugovorima, dodao je.

Za glavnog izvršnog direktora tvrtke Why How Do, Kamedau, rizik od uzrujavanja dioničara nadmašuje potencijalnu korist od ponovne suradnje s Evom. Kameda je za najnoviji ugovor o varantima svoje tvrtke u ožujku odabrao drugog partnera, hedge fond Long Corridor Asset Management sa sjedištem u Hong Kongu. Novi ugovor "dizajniran je za zaštitu interesa postojećih dioničara", prema Kamedinim riječima.

Why How Do i dalje prima prijedloge za financiranje od Lercha, ali ih Kameda uvijek odbija. "Lerch može biti i spasitelj i strvinar, ovisno o tome koga pitate", rekao je Kameda. "Ti su poslovi dvosjekli mač."

- U pisanju članka pomogli su Jonathan Browning, Bailey Lipschultz, Finbarr Flynn i Jin Wu