text size

Godinama su kripto hedge fondovi djelovali unutar tržišta koje većina Wall Streeta nikada nije vidjela – trgujući tokenima danonoćno na platformama bez završnog zvona, bez klirinške kuće i bez regulatornog nadzora. Strategije su bile egzotične, povrati volatilni, a cijela je operacija radila na infrastrukturi koja nikada ne spava.

Te su platforme zaposlenije nego ikad. Razlika je u onome čime se na njima trguje – sve više su to sirova nafta, bakar i Nasdaq 100, a ne samo kripto.

Kako je laka dobit od strategija s virtualnim valutama presušila – pritisnuta institucionalnom konkurencijom – upravitelji fondova sada primjenjuju iste alate i tehnike na tradicionalnu imovinu, gdje su neučinkovitosti u određivanju cijena velike, a konkurencija slaba.

Čitaj više

Tržište čeka signal: što odlučuje o sljedećem potezu bitcoina

Od izbijanja sukoba na Bliskom istoku bitcoin je prvo naglo pao dok su ga investitori tretirali kao rizičnu imovinu, da bi se zatim brzo oporavio pa nastavio oscilirati.

15.04.2026

Deutsche Börse preuzela udio od 200 milijuna dolara u kripto mjenjačnici Kraken

Investicija je uslijedila nakon partnerstva dviju tvrtki najavljenog u prosincu i dolazi u trenutku kada tradicionalne financijske tvrtke povećavaju svoju izloženost digitalnoj imovini.

14.04.2026

Zašto se Wall Street i dalje kloni tržišta predviđanja?

Tržišta predviđanja doživljavaju pravi procvat. Oklade na sve, od povratka Isusa Krista do toga tko će osvojiti Svjetsko prvenstvo u nogometu, povećale su tjedni volumen trgovanja na platformama poput Polymarketa i Kalshija na milijarde dolara.

14.04.2026

Kripto stroj Michaela Saylora slaže novi sloj poluge

Model zaduživanja za kupnju Bitcoina doveo je do pojave startupova koji izdaju stabilne kovanice (stablecoins) osigurane Strategyjevim "Stretch" vječnim povlaštenim dionicama. Evo o čemu se radi.

13.04.2026

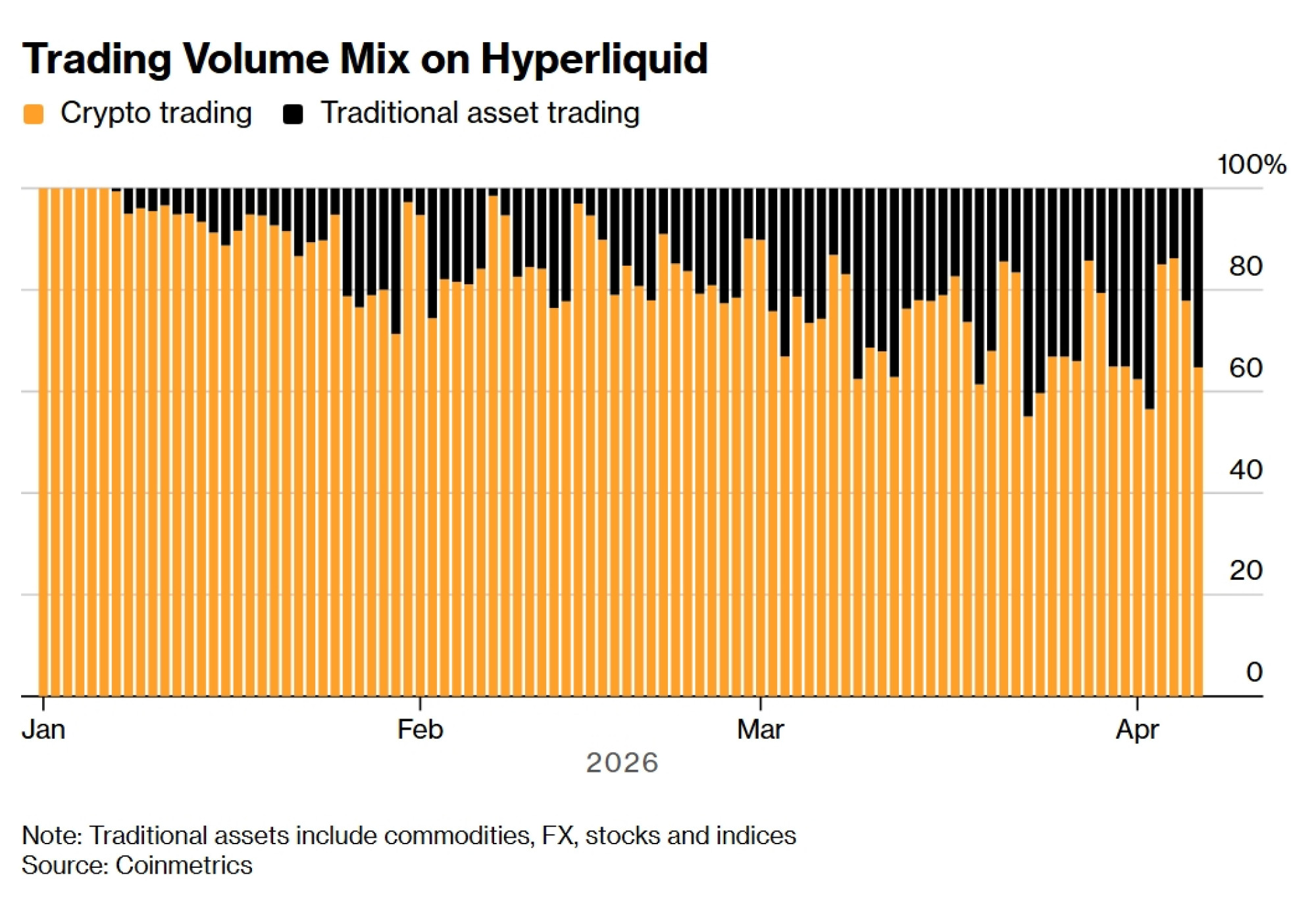

Geopolitički pritisak ubrzao je ovaj trend. Kada su napetosti između SAD-a, Izraela i Irana porasle, vikend trgovanje ugovorima za naftu skočilo je na Hyperliquidu – jednoj od nekolicine platformi temeljenih na blockchainu, uz Ostium i Lighter, koje su izvorno izgrađene za špekulacije kriptovalutama, ali su se proširile na ponudu ugovora koji prate robe, dionice i drugo. Tržišta rade nonstop, namiruju se u stablecoinima vezanima za dolar i funkcioniraju bez tradicionalne klirinške kuće.

Tijekom proteklih vikenda, Hyperliquid je pružio jedan od najranijih pokazatelja kako trgovci procjenjuju rizik šireg sukoba – satima prije otvaranja konvencionalnih tržišta. Na Hyperliquidu su ugovori vezani uz tradicionalnu imovinu činili oko 30 posto ukupnog volumena u ožujku. Na Ostiumu, gdje radno vrijeme odražava konvencionalna tržišta, taj je udio premašio 90 posto tijekom većeg dijela protekle godine.

Za menadžere koji su svoje fondove izgradili oko uvijek dostupnih kripto tržišta, tranzicija ne zahtijeva gotovo nikakvu prilagodbu. "Vodovod" je isti. Prilika nije.

Promjena strategije

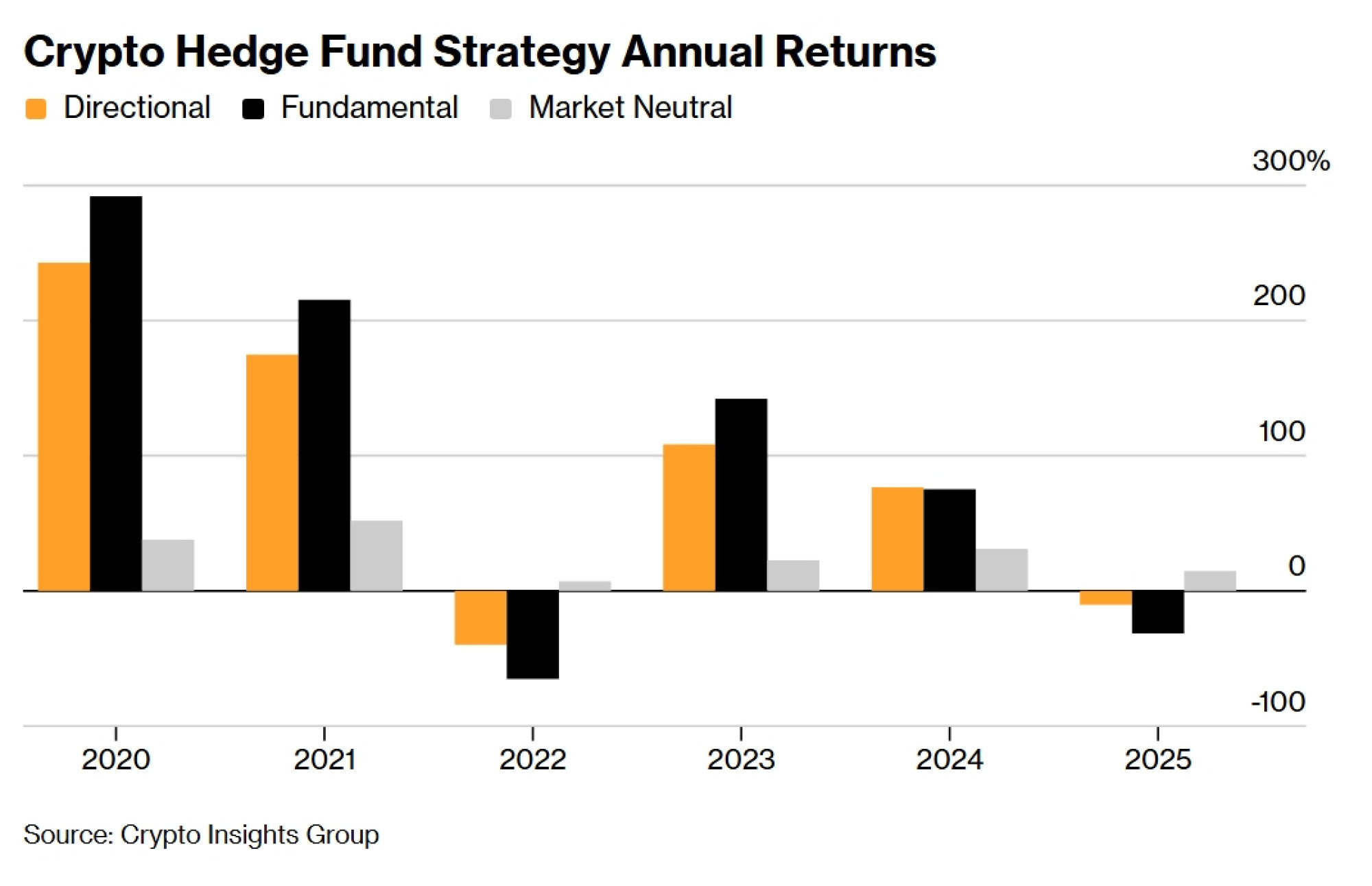

Taylor Godwin pokrenuo je svoj fond, Alpha EV, 2022. godine, kada je kripto tržište još uvijek bilo puno jednostavnih načina za zaradu. Jedan od najpouzdanijih bio je basis trade –kupnja Bitcoina po trenutnoj cijeni uz istovremenu prodaju terminskog ugovora (futures) po višoj cijeni, te spremanje razlike kada se te dvije cijene spoje. Taj jaz, koji je nekada nudio visoke dvoznamenkaste godišnje povrate, smanjio se na pet posto ili šest posto. Prinosi u posuđivanju stablecoina pratili su sličan put, padajući s visokih 30 posto na niske jednoznamenkaste brojke.

Godwin je počeo tražiti drugdje na istim mjestima. Proteklih mjeseci, Alpha EV provodi trgovine koje uparuju pozicije u srodnim robama jedne protiv drugih, profitirajući od razmaka između njih, umjesto da se klade samo na smjer kretanja cijene.

Jedna trgovina ranije ove godine uparila je okladu protiv srebra s okladom na rast bakra, obje na Hyperliquidu. Srebro je skočilo na oko 114 dolara i trgovci su masovno ulazili –naknade koje polugom opterećeni trgovci plaćaju za držanje optimističnih (bullish) pozicija skočile su iznad 250 posto na godišnjoj razini, što je bio znak da je trgovina prenatrpana. Bakar, koji još nije doživio isti uspon, nudio je jeftiniji ulaz na oko 5,80 dolara po funti. Tvrtka je držala poziciju otprilike tjedan dana. Većina profita došla je sa strane srebra, gdje su povišene naknade išle trgovcima koji su se kladili protiv mase. Trgovina je ostvarila godišnji povrat od 20 posto do 30 posto.

"Za sada smo tim trgovinama dodijelili manje od pet posto kapitala u posljednja dva mjeseca", rekao je. "To bi moglo porasti na 10 posto do 20 posto kako se skup prilika bude produbljivao."

Godwin je izjavio da te pozicije drže malima, s obzirom na nemogućnost istovremenog korištenja kolaterala na blockchain platformama i kod tradicionalnih brokera. No, ovaj se obrazac širi industrijom. Istraživanje grupe Crypto Insights provedeno među 51 upraviteljem fondova koji nadziru više od 3 milijarde dolara pokazalo je da četvrtina njih očekuje da će većina novih aktivnosti na Hyperliquidu dolaziti od tradicionalne imovine, dok gotovo polovica predviđa podjednaku podjelu između kripto i nekripto trgovanja.

Logika je jednostavna: nova su tržišta neuredna. Cijene se razlikuju među platformama, vikend trgovanje odstupa od razina na kojima su zatvorena tradicionalna tržišta, a poveznice između srodne imovine pucaju kada se jednom trguje nonstop, a drugom ne. Za kvantitativne trgovce obučene da pronalaze i iskorištavaju upravo takve anomalije, ovakvo je okruženje poznat teren u drugačijem pakiranju.

Kacper Szafran, koji vodi multimenadžerski fond M-Squared, kaže da povrati to potvrđuju. Njegov se fond diversificirao u ono što on naziva arbitražom imovine iz stvarnog svijeta –strategije koje iskorištavaju razlike u cijeni između blockchain platformi i tradicionalnih tržišta, ili između srodne imovine koja privremeno ispadne iz svog uobičajenog odnosa. Te trgovine generiraju otprilike jedan posto do tri posto mjesečno, u usporedbi s oko 0,5 posto iz tradicionalnih strategija usmjerenih na kripto tokene.

Nikita Fadeev, upravljački partner u kripto hedge fondu Fasanara Digital, vidi ovaj segment kao tek nastajući, ali onaj koji brzo raste. Njegov fond provodi market-neutralne strategije između tokeniziranih proizvoda od zlata i trajnih ugovora (perpetual contracts) vezanih uz zlato, iskorištavajući cjenovne poremećaje koji mogu biti iznenađujuće veliki na platformama kao što su Binance i OKX.

Najveće ograničenje, dodao je, jest to što je arbitraža između kripto platformi i tradicionalnih tržišta poput CME-a i dalje otežana – "imamo jedan krak trgovine, ali drugi nam još nedostaje", rekao je Fadeev.

U tvrtki Waves Digital Assets, Rajiv Sawhney i njegov tim slijede sličnu tezu – fokusiraju se na trgovanje rasponom (spread trades) između srodnih roba, poput klađenja na to hoće li se cjenovni jaz između dvije vrste sirove nafte proširiti ili smanjiti, umjesto klađenja na izravan smjer kretanja bilo koje pojedinačne imovine. Uvjerenje je dovoljno snažno da tvrtka gradi poseban investicijski instrument posvećen isključivo tome.

"U tijeku je pokretanje namjenskog fonda za posebne situacije (special situations fund) kako bismo iskoristili takve prilike", izjavio je Sawhney, voditelj međunarodnog upravljanja portfeljem.

Mali ulagači pratili su isti zamah, seleći se s kripto tokena prema robama i makro okladama na ovim platformama – što produbljuje likvidnost o kojoj ovise institucionalni upravitelji, ali i povećava izglede da neučinkovitosti koje oni trenutno iskorištavaju neće potrajati.

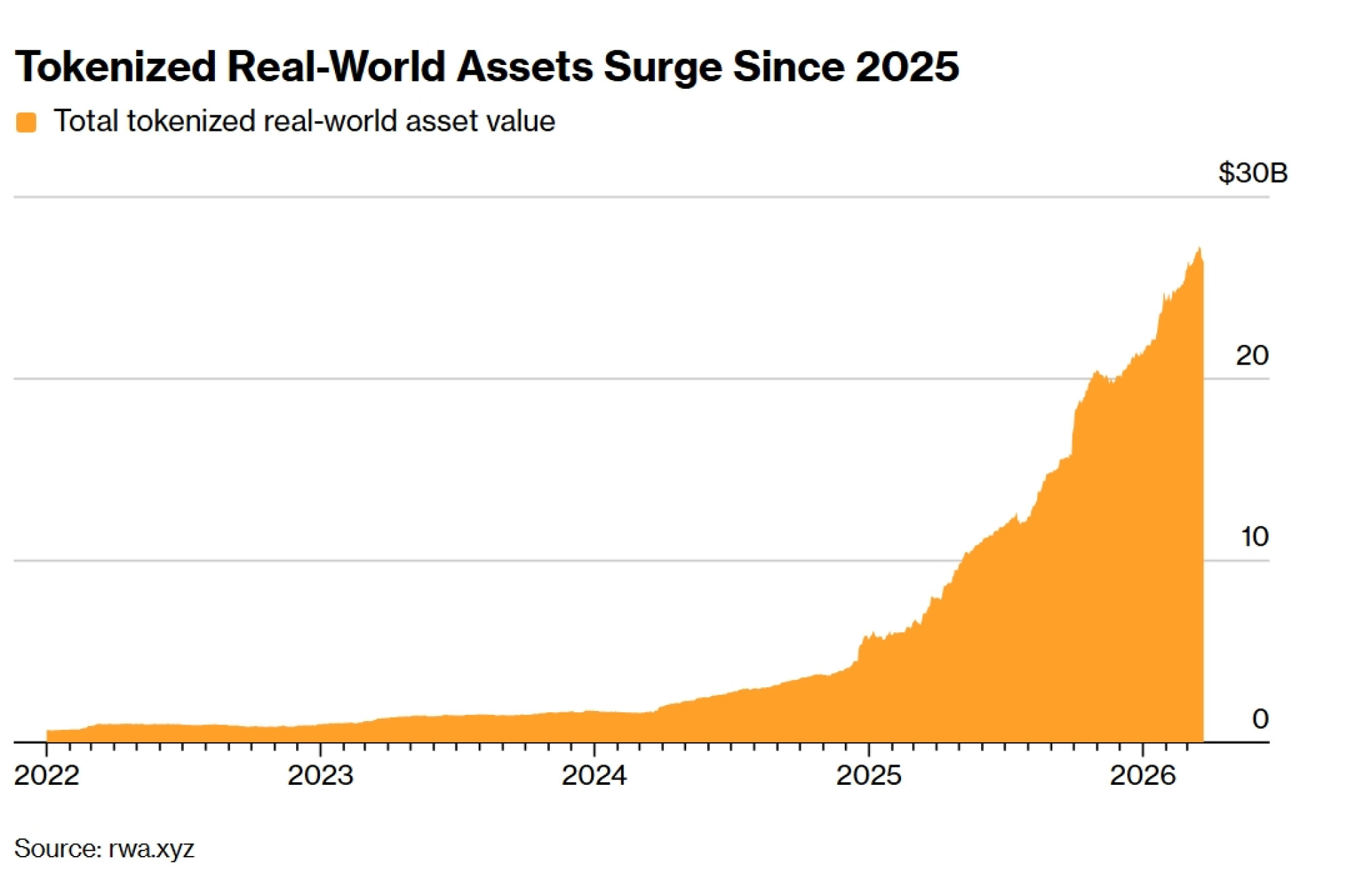

Tržišna vrijednost tokenizirane imovine iz stvarnog svijeta (RWA) porasla je za otprilike 360 posto od 2025. godine na 26,5 milijardi dolara, prema podacima rwa.xyz – što je i dalje tek djelić bilijuna u tradicionalnim fondovima, ali dovoljno veliko da privuče ozbiljan kapital.

"Imovina iz stvarnog svijeta (RWA) za nas je prirodno proširenje jer se tamo kreću i likvidnost i institucionalni kapital", rekao je William Purdy, direktor poslovnog razvoja u tvrtki Monarq Asset Management.

Ova prilika dolazi uz određena upozorenja. Ove platforme nisu regulirane na način na koji su to tradicionalne robne burze. Likvidnost, iako raste, i dalje je tek djelić onoga što obrađuju konvencionalna tržišta. Strategije s polugom mogu biti likvidirane ako se izvori cijena (price feeds) raziđu od stvarnih tržišnih vrijednosti.

"Čak i ako imate orakula koji prenosi cijenu iz stvarnog svijeta na blockchain, i dalje se suočavate s rizikom cjenovnog jaza kada se temeljnoj imovini promijeni cijena", izjavio je Ruchir Gupta, suosnivač tvrtke Gyld Finance. Gupta je dodao da samoj tokenizaciji nedostaju standardizacija i zaštitni mehanizmi. Primjerice, u slučaju hakerskog napada, tokeni se mogu stvoriti "iz ničega", što dovodi do sloma cijena i pokretanja prisilnih likvidacija za trgovce koji koriste polugu.

No za menadžere koji ulaze na ovo tržište, upravo su te prepreke ono što stvara priliku. Na zrelim tržištima neučinkovitosti se brzo gube. Na novima one opstaju – barem neko vrijeme.

Ironiju je teško previdjeti. Ove su tvrtke izgradile svoje operacije za trgovanje digitalnom imovinom na blockchain infrastrukturi. Najprofitabilnije trgovine na toj istoj infrastrukturi sada se odvijaju u najstarijim klasama imovine na svijetu. Kripto fondovi ne napuštaju svoju tehnologiju. Oni otkrivaju da bi njezina najbolja primjena mogla biti upravo trgovanje stvarima koje su postojale dugo prije samog kripta.

- U pisanju članka pomogla je Morgan Klosterman