text size

Opći rast cijena u regiji nije zaobišao ni sektor bezalkoholnih pića. Snažna potražnja potrošača u Adria regiji podržala je rast cijena, omogućavajući proizvođačima da prebace svoje rastuće troškove na prodajne cijene, navode analitičari Bloomberg Adrije u svojoj najnovijoj analizi.

Cijelu analizu možete preuzeti OVDJE.

Cijene proizvođača bezalkoholnih pića u Adria regiji značajno su porasle u 2022. i nastavile rasti u 2023. godini. Potrošačke cijene održale su sličan uzorak rasta, nadmašujući prosjek ukupne potrošačke košarice u prvih jedanaest mjeseci 2023. Struktura troškova, pod utjecajem cijena energije, plaća i troškova sirovina, igrala je ključnu ulogu u vođenju ukupnog povećanja cijena.

Čitaj više

Analiza BBA: Regionalna kemijska industrija nastavit će rasti, ali sporijim tempom

Regionalne kompanije iz branše postigle su ponderirani prosječni rast prodaje od 20,6 posto u 2022.

08.01.2024

Analiza BBA: Pada profitabilnost agrara Adria regije, stočarstvu išlo bolje

Očekuje se daljnje popuštanje pritisaka na cijene poljoprivrednih sirovina na burzama.

18.12.2023

Analiza: Krize podigle cijenu zlata, a daljnji rast gurat će i makroekonomija

Zlato je u ožujku poskupjelo zbog bankarske krize, a prošlog mjeseca zbog eskalacije sukoba u Izraelu.

13.11.2023

Analiza: Privatni sektor sve više ulazi u regionalnu energetiku

Energetske kompanije u Adria regiji i danas uglavnom posluju na temeljima onoga što je izgrađeno prije 50 godina.

06.11.2023

Analiza cijena sirovina, uključujući voće, šećer i kukuruzni sirup, otkrila je snažne pozitivne korelacije s cijenama bezalkoholnih pića. Cijene voća pokazale su najvišu korelaciju (oko 80 posto), zatim globalne cijene šećera (72 posto) i cijene kukuruza (62 posto).

U 2022., prosječna je cijena šećera porasla godišnje za 5,5 posto, PET je imao skroman rast od 0,7 posto godišnje, dok je koncentrat naranče imao turbulentnu godinu, doživljavajući značajan porast od 42 posto u prosječnoj cijeni. Značajnom skoku cijena koncentrata naranče doprinio je tzv. citrusni zeleniš ili bolest žutog zmaja, neizlječiva infekcija koja rezultira nedozrelim i gorkim narančama. Problemi su se pogoršali u 2023. godini s prosječnom cijenom koja je 71,6 posto viša u odnosu na prethodnu godinu i 144 posto viša u usporedbi s 2021. godinom.

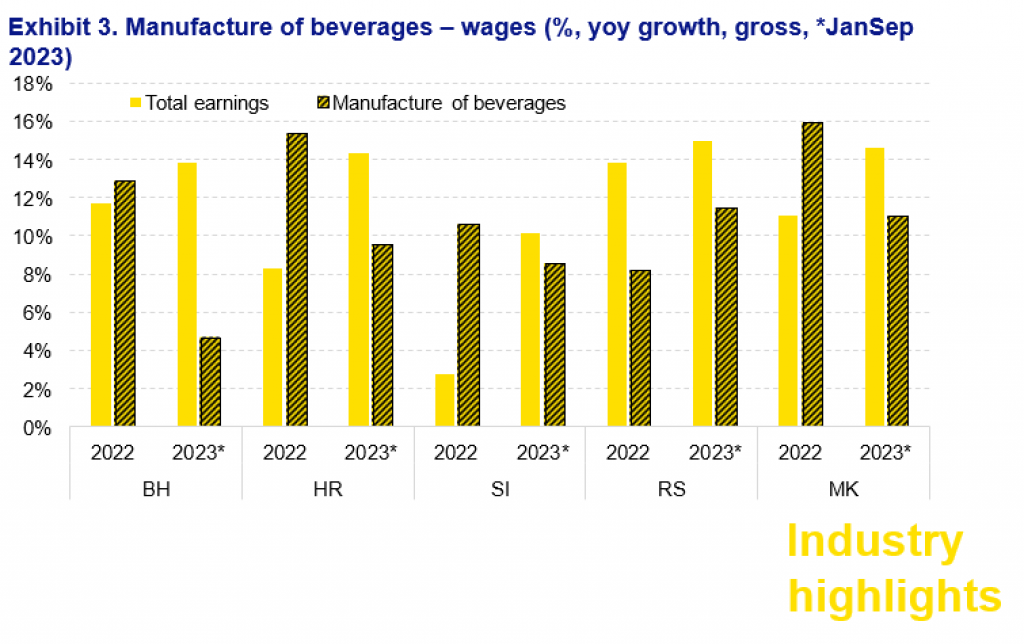

"Rast plaća, zajedno s visokim stopama inflacije, pridonio je pritiscima na troškove industrije. Plaće unutar regije (u apsolutnim iznosima) bile su iznad prosjeka u prvih devet mjeseci 2023. godine, budući da proizvodnja zahtijeva značajan udio stručne radne snage, npr. za upravljanje mašinama i kontrolu kvalitete", navodi naš analitički tim.

Bloomberg Adria

Bloomberg Adria

Kako kažu, prosječna bruto zarada u segmentu proizvodnje napitaka intenzivnije je rasla u 2022. u usporedbi s prosječnom plaćom, a zatim su uslijedile niže stope rasta u 2023.

Kompanije su u 2022. godini doživjele značajan rast prodaje, potaknut s dva ključna faktora: značajanim oporavkom vanjskih kanala nakon pandemije i implementiranjem cjenovnih mjera za zaštitu dobiti. Taj dvostruki utjecaj doprinio je dvoznamenkastim prosječnim stopama rasta.

Iako su firme iz branše doživjele značajan rast prodaje u 2023. godini, na marže su negativno djelovali čimbenici poput rasta cijena sirovina te viših troškova energije i plaća. Primjetno je da su EBITDA marže pale za više od dva postotna boda u prosjeku za deset odabranih tvrtki, pri čemu su Atlantic Cedevita, Fructal i Knjaz Miloš doživjele padove od preko pet postotnih bodova.

Coca - Cola

Kompanije Coca-Cola HBC, koje su zajednički vlasništvo Coca-Cola HBC AG, ističu se u analizi. Unatoč zajedničkom vlasništvu, postoje razlike među njima koje utječu na financijske pokazatelje. Ključna razlika leži u činjenici da Coca Cola HBC Slovenija nema vlastitu proizvodnju, već nabavlja svoje proizvode od hrvatske kompanije.

Iznenađujuće je, međutim, da Coca Cola HBC Slovenija ostvaruje najviše bruto i operativne marže u grupi, što postavlja pitanja o pridržavanju tzv. "arm's length" principa u transakcijama između Coca Cola HBC Hrvatska i Coca Cola HBC Slovenija.

"S druge strane, također valja reći da ne vidimo financijski poticaj za Coca Cola HBC Group da ostvaruje veće profite na slovenskoj strani, s obzirom na činjenicu da je porez na dobit neznatno viši nego u Hrvatskoj pa je logiku iza toga teško razumjeti", navodi se u analizi.

Najveći porast cijena u BiH

Četiri Coca Cola HBC kompanije u Adria regiji ostvarile su prosječnu stopu rasta prodaje od 25,4 posto godišnje u 2022. Najvažniji pokretač rasta prodaje u slučaju Hrvatske i Slovenije bio je porast volumena, dok su kompanije u Bosni i Hercegovini i Srbiji ostvarile veće koristi od povećanja cijena, iako je i povećanje volumena bilo značajno, s dvoznamenkastim porastom. Najveći porast volumena odnosi se na kompaniju iz Hrvatske s promjenom od 13,5 posto godišnje, dok je kompanija iz Bosne i Hercegovine imala najveći porast cijene po jedinici od 14 posto godišnje.

Što se tiče troškova zaposlenika, primjetna je razlika na razini zemlje u troškovima po zaposleniku između Coca Cola HBC kompanija i njihovih konkurenata. U Hrvatskoj Coca Cola HBC ima 61 posto viši trošak po zaposleniku od svojih konkurenata. U Srbiji, Coca Cola HBC ima 132 posto viši trošak po zaposleniku od konkurenta Knjaz Miloš.

Bloomberg Adria

Bloomberg Adria

U Sloveniji, taj je broj 22 posto viši u usporedbi s Radenskom, a u Bosni i Hercegovini taj broj je 56 posto viši u usporedbi s Sarajevskim kiseljakom.

Još jedan zanimljiv detalj je činjenica da Coca Cola HBC Srbija generira praktički iste troškove po zaposleniku kao i sestrinska kompanija u Hrvatskoj, što je neočekivano s obzirom na veliku razliku u općim plaćama na razini zemlje.

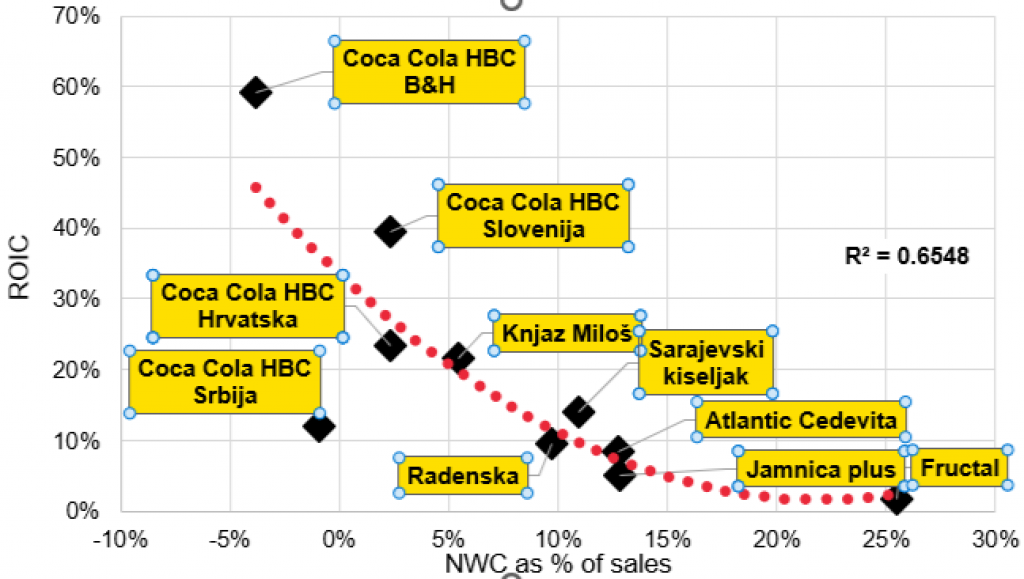

"Kako bismo naglasili važnost pravilnog upravljanja obrtnim kapitalom, izračunali smo korelaciju između NWC-a kao postotka prodaje i povrata na investirani kapital za 2022. godinu. Rezultat je negativna korelacija od -0.74. Dakle, što je niži NWC kao postotak prodaje, to je veći povrat na investirani kapital, s prilično snažnom negativnom korelacijom", objašnjavaju analitičari.

Fructal

Fructal je kompanija s najnižim ROIC-om i najvišim NWC-om kao postotkom prodaje u značajnoj razlici u odnosu na ostalu grupu konkurenata. Ako dublje pogledamo što potiče visoki neto obrtni kapital Fructala, to je prije svega njihovo visoko saldno stanje zaliha, objašnjavaju analitičari. "Prosječni dani zaliha Fructala iznose 143, što je trostruko više od prosjeka konkurencije (bez Fructala)".

Buduća kretanja industrije bezalkoholnih pića oblikovat će sljedeći faktori: cijena sirovina, konsolidacija udjela na maloprodajnom tržištu i rastuća potražnja za zdravijim alternativama. Cijene sirovina i dalje se kreću negativnim smjerom u 2023. godini, ulazeći u 2024. godinu, još uvijek ne vidimo olakšanje s tog fronta.

Što se tiče maloprodaje, slovensko i bosanskohercegovačko tržište karakteriziraju značajna konsolidacija tržišta s prva tri igrača koji kontroliraju između 60 posto (Slovenija) i 64 posto (Bosna i Hercegovina) tržišnog udjela. "Dok je u Hrvatskoj i Srbiji konsolidacija tržišta nešto niža, očekujemo daljnju konsolidaciju, posebno od kompanija koje se nazivaju diskonterima, a koje općenito imaju šire regionalno prisustvo".

Na kraju, što se tiče rastuće žeđi za alternativnim pićima, kompanije koje strateški upravljaju diverzifikacijom portfelja i istražuju nove tržišne putove vjerojatno će izboriti snažniju dugoročnu poziciju.

"Oni koji još nisu započeli sa plasmanom alternativnih pića mogli bi se naći u nepovoljnom položaju, budući da konkurencija već radi na kreiranju percepcije kod potrošača. Nadalje, proširivanje portfelja kako bi obuhvatio više tradicionalnih potrošačkih pića, poput kave, predstavlja obećavajući put. Primjerice, Jamnica Plus nedavno je najavila suradnju s Nestleom za distribuciju proizvoda od kave, sektoru HoReCa, dok kompanije koje su dio Coca Cola HBC grupe već neko vrijeme distribuiraju Costa kavu", zaključuju analitičari.