text size

Ulaganje se ovih dana čini težim nego ikad prije. Toliko se toga promijenilo i toliko je neizvjesnosti, od financijskih (što se događa s tehnološkim dionicama?) do egzistencijalnih (kako će izgledati novi svjetski ekonomski poredak?). Da stvar bude gora, nema sigurnog utočišta – ni u zlatu ni u kriptovalutama pa čak ni u američkim državnim obveznicama.

Postoji način za snaći se u ovom okruženju: naučite osnove financija. Prisjetite se onoga što ste naučili na satu financijske pismenosti u srednjoj školi, na onom jednom kolegiju iz studentskih dana, ili jednostavno čitajući klasike o investiranju. Predstavljamo vam nekoliko savjeta koji sadržavaju sve što trebate znati kako biste se snašli u ovom tržišnom okruženju.

Tržišta su, na kraju krajeva, učinkovita. To ne znači da su cijene uvijek "točne", već samo da općenito odražavaju dostupne informacije. Kada investitori saznaju da bi proizvode softverskih tvrtki mogla zamijeniti umjetna inteligencija, njihove cijene padaju, kao što se dogodilo prošli tjedan. Vjerojatno će ponovno porasti, a zatim ponovno pasti, kako tržište bude spoznavalo što će točno AI značiti za gospodarstvo i tko će biti pobjednici, a tko gubitnici. Bit će to neuredan proces, ali bit će i puno potencijala za rast. Prema hipotezi učinkovitog tržišta, to je zato što nema viška prinosa bez većeg rizika, a pogađanje pravog trenutka na tržištu gotovo je nemoguće (barem u kontinuitetu). Ako ste na tržištima na duge staze, pripremite se za trnovit put. Vjerojatno će vam se na kraju isplatiti.

Čitaj više

Bakar je pod pritiskom potražnje i geopolitičkih rizika. Što to znači za valuacije?

Rudarski sektor se prošle i ove godine istaknuo kao jedna od industrija s najbržim rastom, ulazeći u novu, dinamičnu fazu u kojoj metali ponovno postaju ključni ograničavajući faktor globalnog razvoja.

09.02.2026

Dobre godine drastično mijenjaju vaš portfelj - zašto je rebalans ključna odluka u 2026.

Portfelji danas često više ne nose rizik koji su investitori svjesno odabrali, već rizik koji im je tržište potiho nametnulo.

03.02.2026

Hektar nadmašuje burzu – zašto poljoprivredno zemljište u Hrvatskoj još nije investicijska klasa

Cijena hektara u Hrvatskoj od 2015. porasla je za 119 posto, značajno nadmašivši rast Crobexa

29.01.2026

Mogu li algoritmi nadmudriti sedam veličanstvenih?

Dok pasivni tokovi kapitala i tehnološka euforija pretvaraju burzu u statistički anomalno igralište, kvantitativni modeli suočavaju se s najvećim testom svoje racionalnosti. Goran Dubček iz Mathematica Capital Partnersa otkriva kako u eri iskrivljenih tržišnih signala pomiriti hladnu logiku algoritama s nepredvidivim ljudskim faktorom.

25.01.2026

Je li visoka koncentracija portfelja ludost ili jedini način da se pobijedi tržište?

Dok se globalni kapital masovno seli u pasivne ETF fondove, jedan zagrebački fond prkosi tržišnoj logici i ostvaruje rezultate koji djeluju poput statističke anomalije. Damir Čukman svjesno odbacuje akademska pravila o diversifikaciji i otkriva zašto je za njega ekstremna koncentracija portfelja jedini preostali put do stvarne zarade.

20.01.2026

Postoji i šira korist toga: učinkovita tržišta su transparentna i predstavljaju najbolji način za alokaciju kapitala. Privatna tržišta nisu učinkovita jer se cijene ne ažuriraju kako pristižu nove informacije. To može rezultirati nekim neugodnim iznenađenjima za investitore kada javna tržišta donesu svoj konačni sud.

Diverzificirajte svoj portfelj koliko god je to moguće. Posljednjih četvrt stoljeća gotovo da niste mogli pogriješiti s velikim američkim tehnološkim dionicama. Da ste 2005. godine uložili 1000 dolara u četiri dionice – Apple, Alphabet, Nvidia i Amazon – danas biste imali 31.800 dolara. Da ste umjesto toga sve uložili u S&P 500, imali biste samo 5800 dolara. Rast tzv. Veličanstvene sedmorke bio je toliko spektakularan da danas dominiraju indeksom S&P, a njihov je učinak ostavio dojam da je diverzifikacija za naivce.

Naravno, najlakše je biti general poslije bitke. AOL je također nekoć izgledao kao pobjednik. OpenAI bi mogao biti ovogodišnja Mozilla. Koncentracija u indeksima nije toliko neobična, ona dolazi i odlazi. Važna je široka izloženost.

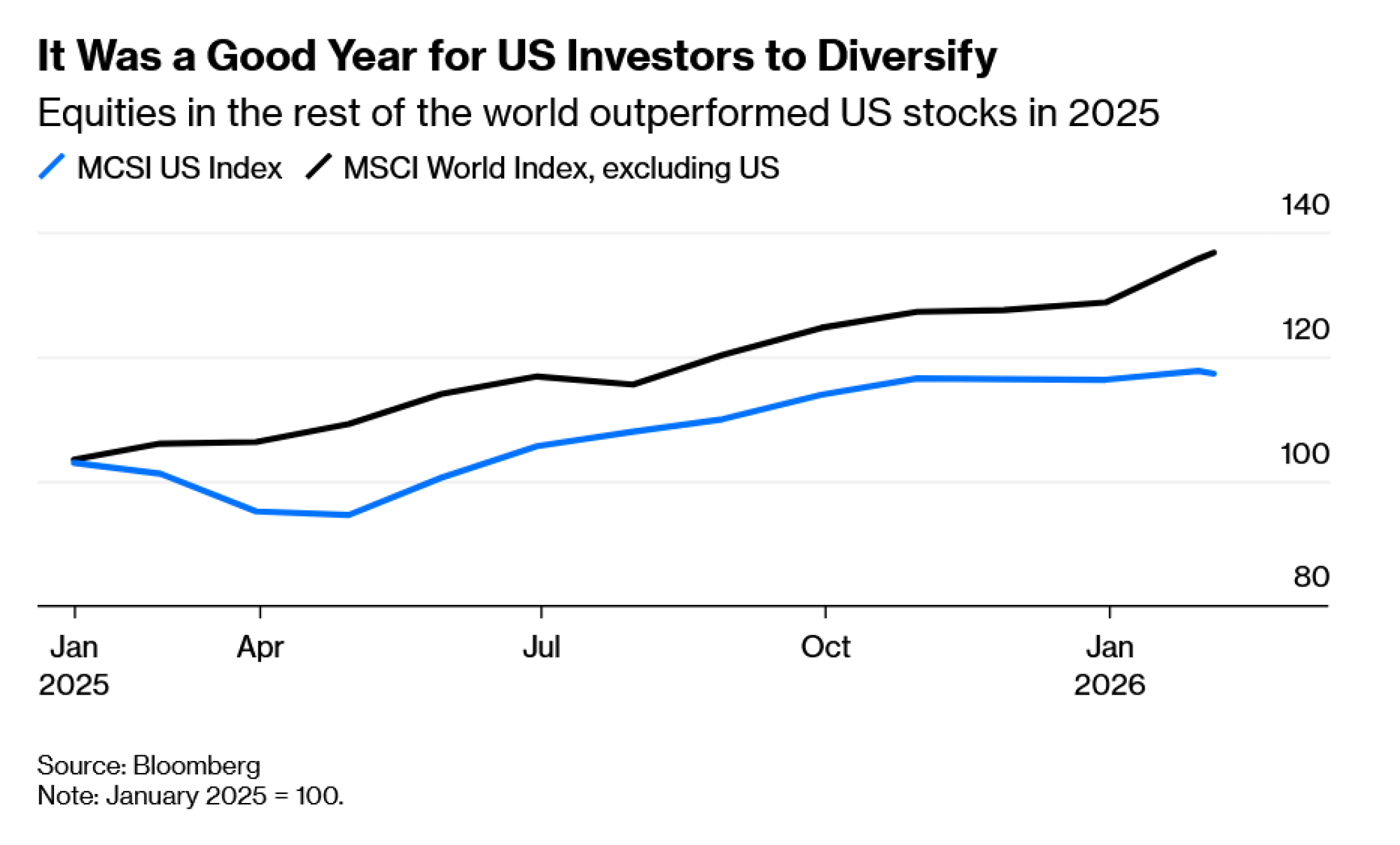

Jedna od lekcija financijske ekonomije jest da je veća diverzifikacija bolja, a to uključuje i ulaganje u inozemstvo. Posljednjih nekoliko desetljeća taj biste odabir skupo platili jer je američko tržište nadmašilo sva ostala. No, nijedan trend nije trajan, čak ni onaj koji traje 20 godina.

Dapače, prošle godine su globalna tržišta nadmašila američko tržište dionica. To se može ponoviti i ove godine, a i ne mora, ali sigurno je da će se ponoviti prije ili kasnije. Ne postoji jednostavan način za saznati što budućnost nosi za bilo koju zemlju, zbog čega se dobro diverzificirani međunarodni portfelj neće isplatiti svake godine, ali ipak predstavlja pravu ravnotežu rizika i nagrade.

Ništa nije uistinu bez rizika, ali neke su stvari manje rizične od drugih. Glavna "bezrizična" imovina, uvjetno rečeno, vjerojatno su američke državne obveznice. Odlika bezrizične imovine je da se njezina cijena ne mijenja previše kada se burza mijenja. Dodavanje takvih vrijednosnica u vaš portfelj nudi najbolju moguću zaštitu. U većini slučajeva to podrazumijeva kratkoročne američke vrijednosnice. S druge strane, ako imate dugoročne obveze, u tom slučaju manje rizika nose dugoročne obveznice zaštićene od inflacije.

Takva imovina nije savršena, ali s gledišta rizika je najbolje što se nudi. Zlato nije sigurna imovina, ono nema trajanje, a cijena mu je izuzetno volatilna i teško ju je predvidjeti. Ono ne nudi dosljednu korelaciju s tržištima. Kriptovalute pak, kao što smo vidjeli prošlog tjedna, definitivno nisu sigurna imovina. Možda se percipiraju kao zaštita od rizika prema dolaru, ali nikada nisu ispunile osnovne kriterije valute; njihov posljednji pad cijene poklopio se s deprecijacijom dolara. Kriptovalute su također vrlo volatilne i koreliraju s tržištima. Ništa od navedenog nije iznenađenje budući da je meteorski uspon kriptovaluta prekršio svako pravilo osnovnih financija.

Prinosi na obveznice teže prosjeku. Istina je da su prinosi na državne obveznice s vremenom blago pali kako je svijet postajao sigurniji, a neizvršenje obveza rjeđe. Međutim, obveznice nisu poput dionica: prinosi mogu pasti samo do određene granice (ljudi neće puno plaćati za posuđivanje novca) i imaju tendenciju osciliranja oko dugoročnog prosjeka koji odražava povrat na kapital, inflacijski rizik i koliko cijenimo budućnost. Gotovo nulte kamatne stope iz 2010-ih nisu mogle vječno potrajati. Cijene obveznica mogle bi biti nestabilnije u budućnosti, posebno ako svijet postane rizičniji. Ipak, doba besplatnog novca vjerojatno je gotovo.

Ako ste učili osnove financija, vjerojatno ste očekivali da ćete naučiti kako postati sljedeći Warren Buffet. No, prava lekcija u financijama je poniznost. Ništa nije predvidljivo, uvjeti se mijenjaju svaki dan, najbolje što možete učiniti je odlučiti koliko rizika možete podnijeti, a zatim diverzificirati, zaštititi se ili osigurati se. Ako globalno gospodarstvo nastavi rasti, kao što to čini već nekoliko stoljeća, sve bi trebalo biti u redu. Čak i uz umjetnu inteligenciju.