text size

Velike američke korporacije, od Pfizera do Alphabeta, zadužuju se u eurima više nego ikada prije, jer ih zabrinutost izazvana prijetnjama carinama predsjednika Donalda Trumpa tjera da traže alternativne izvore financiranja u slučaju da se njihovo domaće tržište zamrzne.

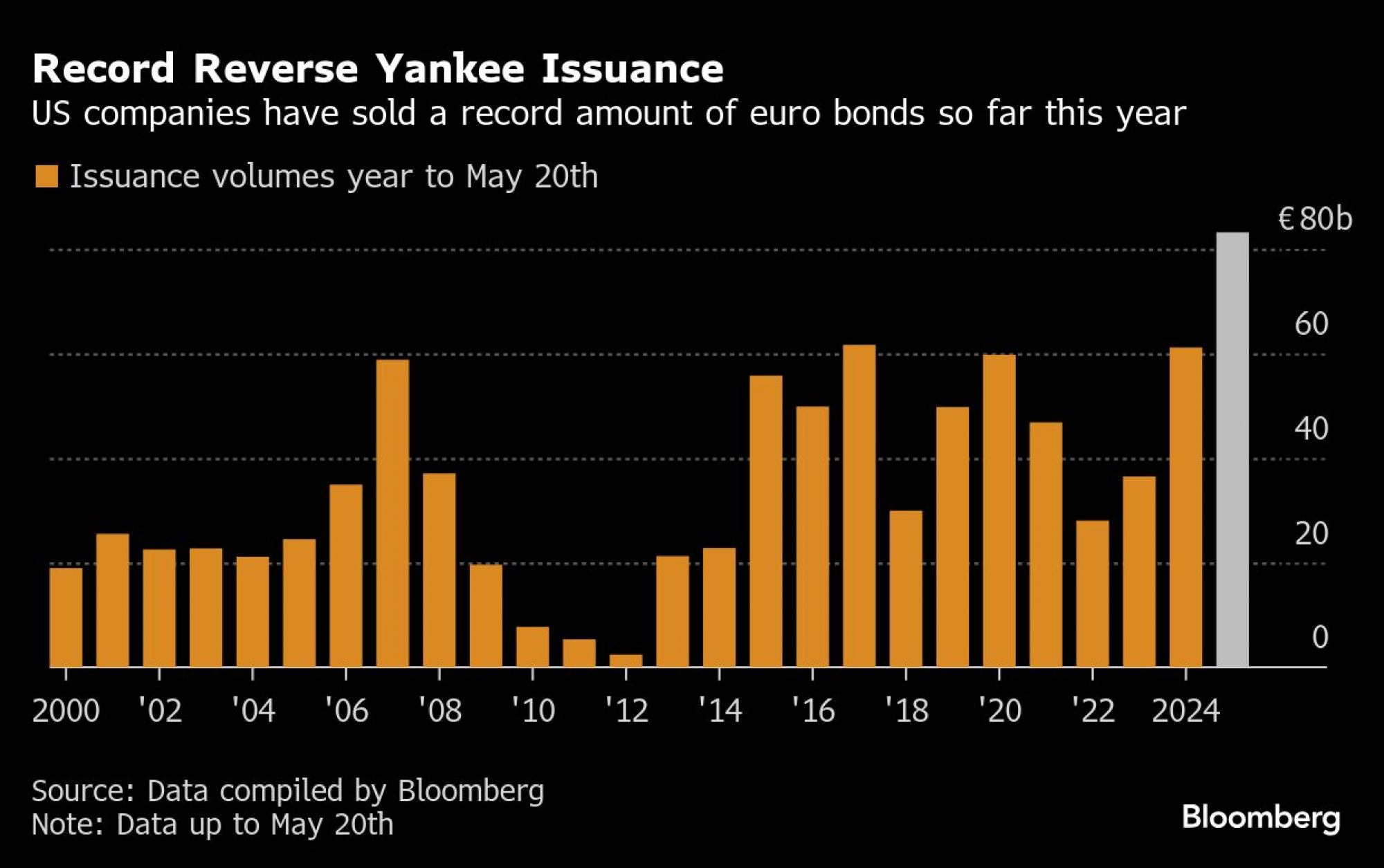

Ove godine rekordan je broj takvih transakcija, a ukupna vrijednost veća je od 83 milijarde eura (94 milijarde dolara), što je 35 posto više u odnosu na 2024., prema podacima koje je prikupio Bloomberg. To čini gotovo 14 posto ukupnog izdanja korporativnih obveznica u eurima, pokazuju podaci.

Sve se to događa nakon što su Trumpove izjave o carinama u travnju izazvale kaos na tržištu. U petak je Moody’s snizio kreditni rejting SAD-a, čime je najveće svjetsko gospodarstvo izgubilo posljednji rejting trostrukog A.

Čitaj više

Dok se konkurenti povlače, Barclays udvostručio ESG napore

Za razliku od brojnih američkih banaka koje izbjegavaju ESG teme, Barclays dodatno ulaže u održivost, ravnopravnost i korporativno upravljanje.

19.05.2025

Katastrofe postaju investicijska prilika – obveznice na putu prema 60 milijardi dolara

Fermat Capital Management predviđa rast tržišta cat bondova za 20 posto do kraja godine.

16.05.2025

Japan i Kina drže američki dug u svojim rukama

Početkom ove godine oko 33 posto američkog duga držali su stranci.

16.04.2025

Obveznice sve privlačnije dok rastu stagflacijski rizici

Analitičari smatraju da je sada dobro vrijeme za ulaganje u obveznice.

07.04.2025

Desetljećima je američko tržište korporativnih obveznica bilo glavno odredište za upravitelje fondova. No pojavljuju se prvi znakovi da Trumpom izazvana volatilnost dolara, napuhani prinosi na američke državne obveznice i strahovi od zaduženosti zemlje potiču postupno preusmjeravanje prema Starom kontinentu. To bi razveselilo čelnike eurozone, koji očajnički žele ojačati tržišta kapitala u bloku.

"Sve veća dubina europskog tržišta ogroman je faktor", kaže Andrew Menzies, voditelj tržišta dužničkog kapitala u

SAD i dalje ostaje uvjerljivo najlikvidnije tržište, s gotovo 7,5 bilijuna dolara obveznica u Bloombergovu glavnom indeksu duga američkih blue-chip kompanija, dok je Europa sljedeći najveći igrač s 2,85 bilijuna eura obveznica. No nedavni rast eura u odnosu na dolar dodatno pojačava optimizam.

EURUSD:CUR

EUR-USD X-RATE

1,1323 USD

+0,004 +0,35%

vrijednost na početku trgovanja

1,1283

posljednja zaključna vrijednost

1,1283

promjena od početka godine

9,378%

dnevni raspon

1,13 - 1,14

raspon u 52 tjedna

1,01 - 1,16

Američke tvrtke sada čine više od petine Bloombergova indeksa korporativnih obveznica u eurima. Iako to nije bez presedana i negativne kamatne stope u Europi privukle su mnoge takve transakcije u eri jeftinog novca, taj se postotak povećao od početka godine i sada iznosi 21,9 posto.

Američke tvrtke prodale su rekordnu količinu obveznica u eurima ove godine | Bloomberg

Američke tvrtke prodale su rekordnu količinu obveznica u eurima ove godine | Bloomberg

"Nitko vam ne može zamjeriti kao financijskom direktoru ili blagajniku što sada pribavljate sredstva u eurima", kaže Fabianna Del Canto, suvoditeljica tržišta kapitala za regiju EMEA u grupi Mitsubishi UFJ Financial. "To je privlačna relativna cijena, s niskim kuponima u stabilnom okruženju naspram riskiranja nepoznatog u SAD-u."

"Pogledate ekrane i ponekad ne znate gledate li tržište dolara ili eura, s obzirom na imena koja najavljuju transakcije i količinu prekogranične aktivnosti", dodaje.

Rastuće razlike u kamatnim stopama, koje čine osnovu troškova zaduživanja za korporacije, igraju veliku ulogu u atraktivnosti euroobveznica, osobito za tvrtke koje posluju u Europi i ne moraju novac ponovno mijenjati u dolare. Prosječni prinos na indeks američkih korporativnih obveznica iznosi 5,3 posto, dok europski ekvivalent iznosi 3,18 posto. Prošlog mjeseca ta je razlika bila najveća u posljednje tri godine.

Alphabet, Googleova matična tvrtka, prikupila je 6,75 milijardi eura dan nakon što je prikupila pet milijardi dolara u SAD-u. Platit će kupon od 3,375 posto za svoju obveznicu u eurima s dospijećem 2037. i 4,5 posto za američku obveznicu s dospijećem 2035. godine.

"Stalni visoki prinosi na američke državne obveznice, uzrokovani visokim dugom i deficitima SAD-a, znače visoke troškove zaduživanja za američka kućanstva i kompanije", kaže Kaspar Hense, upravitelj portfelja s fiksnim prihodom u RBC BlueBayju.

S obzirom na to da međunarodna ulaganja u SAD usporavaju, tvrtke će morati tražiti dodatna sredstva u inozemstvu. To bi moglo dovesti do još više izdanja korporativnih obveznica u eurima, dodaje Hense.

Rast eura

Sve bi to moglo postati još izraženije ako trgovci postanu sigurni da euro ima prostora za daljnji rast, s potražnjom za opcijama koje ciljaju jači euro na najvišim razinama ove godine.

Naglo povećanje priljeva iz SAD-a pomoglo je da ukupna vrijednost izdanja obveznica iz Europe premaši granicu od bilijun eura u rekordnom roku.

Dodatna prednost je to što ulagači putem takvih obveznica mogu ulagati u američke blue-chip tvrtke bez izravne izloženosti dolaru i kretanjima američkih državnih obveznica. To je idealno za one koji vjeruju da će SAD izbjeći recesiju, ali ipak ne žele biti izloženi svakodnevnoj volatilnosti.

Neki ipak upozoravaju da bi se Trumpove turbulencije mogle jednostavno prenijeti u Europu. Porast broja takvih izdanja znači da će europsko tržište obveznica vjerojatno biti osjetljivije na američku politiku, napisali su početkom mjeseca analitičari Bank of Americe predvođeni Barnabyjem Martinom.

Drugima pak ta izdanja i dalje nude vrijednost. "Više volim takve obveznice nego one denominirane u američkim dolarima jer bih radije posjedovao njemačke državne obveznice nego one američke", kaže Gordon Shannon, upravitelj portfelja u TwentyFour Asset Managementu. "Zasad mislim da državne obveznice mogu biti najveći izvor volatilnosti za korporativne obveznice."