text size

Posljednja stvar koju želi neki menadžer diverizficiranog fonda jest da mu u portfelju dominira sedam tehnoloških kompanija – i to sve američke, ogromne i smještene u istom kutku ekonomije. No dok se indeks S&P 500 ponovo primiče rekordima, investitori se još jednom moraju suočiti s bolnom stvarnošću: Održavanje koraka s tržištem znači izostanak ulaganja u bilo što drugo.

Malena, međusobno (po)vezana grupa tehnoloških superdionica natprosječno je utjecala na stvaranje pozitivnog prinosa u 2025. i time je dodatno produljila trend koji je prisutan već više od pola desetljeća. Ono što je iskakalo nije to što su dobitnici ostali uglavnom isti, već stupanj do kojeg je njihov uspjeh ozbiljno počeo nagrizati strpljenje investitora.

Frustracije su bile glavni pokretač novčanih tokova. Kroz godinu je iz fondova s aktivnim upravljanjem povučeno oko bilijun dolara, procjenjuje Bloomberg Intelligence temeljem ICI podataka, i to je sada 11. godina za redom u kojoj je ostvaren neto odljev te, po nekim mjerama, i najgora u sadašnjem ciklusu. Nasuprot toga, u pasivne ETF-ove slilo se neto 600 milijardi dolara.

Odljev se postepeno povećavao kako je godina odmicala, a investitori trebali odlučivati žele li nastaviti plaćati više naknade za portfelje koji su se razlikovali od indeksa, samo da bi nakon toga bili prisiljeni živjeti s posljedicama odluke kad se ta različitost nije pokazala isplativom.

"Koncentriranost dionica otežava aktivnim menadžerima postizanje dobrih rezultata", izjavio je Dave Mazza, glavni izvršni direktor Roundhill Investmentsa. "Ako ne ukalkulirate važnost Sedmorice Veličanstvenih, lako je moguće da ćete preuzeti rizik lošijih rezultata", dodao je.

Egzodus iz dioničkih fondova traje već više od desetljeća | Bloomberg

Egzodus iz dioničkih fondova traje već više od desetljeća | Bloomberg

Suprotno od onih koji su mislili kako je došao trenutak kad bi aktivan odabir dionica mogao zasjati, protekla je godina bila ona u kojoj je trošak različitosti od referentnog indeksa ostao tvrdoglavo visok.

U mnogim danima u prvoj polovici godine, manje od dvadeset posto dionica raslo je usporedno sa širim tržištem, pokazuju podaci koje je obradio BNY Investments. Tako uska participacija nije neobična sama po sebi, ali je bitna njena postojnost. Kad rastom uporno dominira malena grupica, šira diverzifikacija dioničkih ulaganja prestane pomagati i počinje štetiti relativnom uspjehu.

Aritmetički problem

Ista dinamika vidjela se u indeksu. Tijekom godine, S&P 500 je konstantno bio bolji od svoje "uravnotežene" varijante u kojoj iste pondere imaju i manje trgovačke korporacije i Apple.

Za investitore koji razmatraju aktivne strategije to se pretvorilo u jednostavan aritmetički problem: odabrati portfelj u kojem je manjak najvećih dionica i riskirati gubitak, ili odabrati onaj portfelj koji ih drži slično indeksu, i onda pokušavati opravdati dodatni trošak upravljanja za pristup koji nije bitno drukčiji od pasivnog fonda.

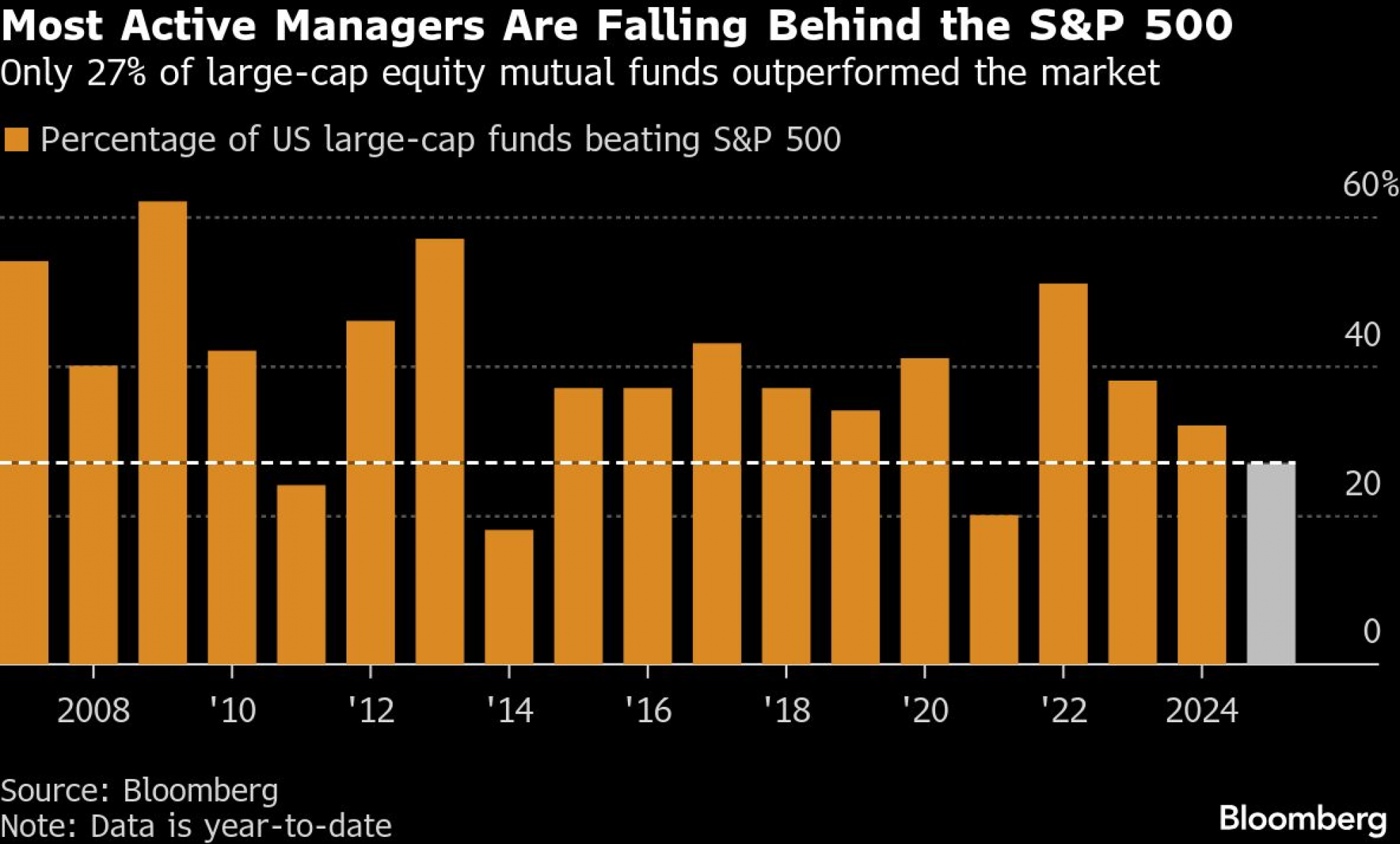

Većina aktivnih fondova ima lošije prinose od indeksa S&P 500 | Bloomberg

Većina aktivnih fondova ima lošije prinose od indeksa S&P 500 | Bloomberg

U Sjedinjenim Američkim Državama, 73 posto dioničkih investicijskih fondova ostvarilo je lošije rezultate od njihovih referentnih indeksa, izračunao je Athanasios Psarofagis iz Bloomberg Intelligencea. Još od 2007. gori udio zabilježen je samo u tri godine. Podbačaj se pogoršao nakon oporavka od travanjskog carinskog šoka jer je entuzijazam oko umjetne inteligencije zabetonirao vodstvo tehnološke grupe.

Bilo je iznimki, ali one su od ulagača zahtijevale prihvaćanje vrlo drukčijih rizika. Jedna od najupečatljivijih došla je iz Dimensional Fund Advisorsa čiji je portfelj međunarodnih dionica male kapitalizacije ove godine ostvario prinos viši od 50 posto i time nadmašio ne samo vlastito referentno mjerilo već i indekse S&P 500 i Nasdaq.

Dobra lekcija

Struktura tog potfelja govori mnogo. U njemu se nalazi ugrubo 1.800 dionica, gotovo sve su neameričke, a najveći dio se oslanja na financijske, industrijske i dionice iz sektora sirovina. Umjesto da pokušaju ploviti zajedno s američkim indeksom u kojem se nalaze velike kompanije, oni su ga ostavili i otišli u sasvim drugom smjeru.

"Ova godina je jako dobra lekcija", izjavio je Joel Schneider, zamjenik šefa za upravljanje portfeljima za sjevernoameričko tržište u Dimensional Fund Advisorsu. "Svi znaju da globalna diverzifikacija ima smisla, ali je vrlo teško ostati discipliniran i to stvarno održavati. Odabir dionica koje su jučer ostvarile porast nije pravilan pristup", smatra on.

Jedna menadžerica koja je ostala vjerna sebi bila je Margie Patel iz Allspring Diversified Capital Builder fonda, koji je ove godine ostvario prinos od oko 20 posto zahvaljujući ulaganjima u proizvođače procesora Micron Technology i AMD.

"Mnogi vole biti prikriveno ili kvazi vezani uz indekse. Vole biti izloženi prema svim sektorima iako nisu uvjereni da će ti biti bolji od drugih", izjavila je Patel za Bloomberg TV. Nasuprot toga, njen pogled je da će "pobjednici ostati pobjednici".

Običaj da velike dionice postanu još veće pretvorila je 2025. u godinu onih koji love neopravdane skokove. Nasdaq indeksom trguje se na razini 30 puta većoj od dobiti i šest puta većoj od prihoda od prodaje, blizu povijesnih maksimuma. Dan Ives, analitičar iz Wedbush Securitiesa koji je u 2025. pokrenuo ETF fokusiran na umjetnu inteligenciju (IVES) i pratio rast tog fonda na gotovo milijardu dolara, kaže da takve valuacije mogu biti izazov za živce, ali nisu razlog da se pobjegne od trendova.

Tehnološke dionice guraju tržište prema gore | Bloomberg

Tehnološke dionice guraju tržište prema gore | Bloomberg

"Bit će napetih trenutaka. No oni su samo nova prilika", kazao je. "Mi vjerujemo da će ovaj tehnološki bum trajati još dvije godine. Za nas je glavni posao pronaći one koji će od toga posredno profitirati, i na taj način namjeravamo nastaviti iz investicijske perspektive ploviti kroz ovu četvrtu industrijsku revoluciju", dodao je.

Druge uspješne priče pokazale su fokus neke druge vrste. Global Resources fond VanEcka je ove godine ostvario prinos od gotovo 40 posto, profitirajući na potražnji vezanoj uz alternativnu energiju, poljoprivredu i osnovne metale. Fond je pokrenut 2006. godine, u njemu se nalaze dionice poput Shella, Exxon Mobila i Barrick Mininga, a vodi ga tim u kojem se uz financijske analitičare nalaze i geolozi i inžinjeri.

Predanost i tolerancija

"Kad ste aktivni menadžer to vam dozvoljava da se posvetite velikim temama", kazao je Shawn Reynolds koji upravlja fondom već 15 godina, i sam geolog. No takav pristup također zahtijeva predanost i toleranciju na volatilnost – osobine koje mnogim ulagačima nisu baš privlačne nakon nekoliko godina neravnomjernih rezultata.

Do kraja 2025. lekcija za ulagače nije bila da aktivno upravljanje portfeljima više ne donosi rezultate, niti da su indeksi sada rješenje za tržište. Bila je jednostavna i neugodna. Nakon još jedne godine fokusiranog rasta, cijena toga da se bude drukčiji ostala je visoka, a mnogima je ponestalo volje da je nastave plaćati.

Bez obzira na to, Osman Ali iz Goldman Sachs Asset Managementa vjeruje da se i dalje može pronaći 'alpha' i to ne samo među velikim tehnološkim kompanijama. Jedan od globalnih šefova za kvantitativne investicijske strategije u toj banci uzda se u vlastiti model tvrtke koji dnevno analizira i rangira oko 15 tisuća svjetskih dionica. Sustav, izgrađen oko investicijske filozofije tima, je pomogao u generiranju ukupnog prinosa od oko 40 posto kroz fondove fokusirane na međunarodne velike, međunarodne male dionice, te poreznu optimizaciju.

"Tržišta će vam uvijek nešto dati", kazao je. "Samo morate na njih gledati bez strasti, kroz podatke".

---U izradi članka sudjelovali Emily Graffeo i Vonnie Quinn.