text size

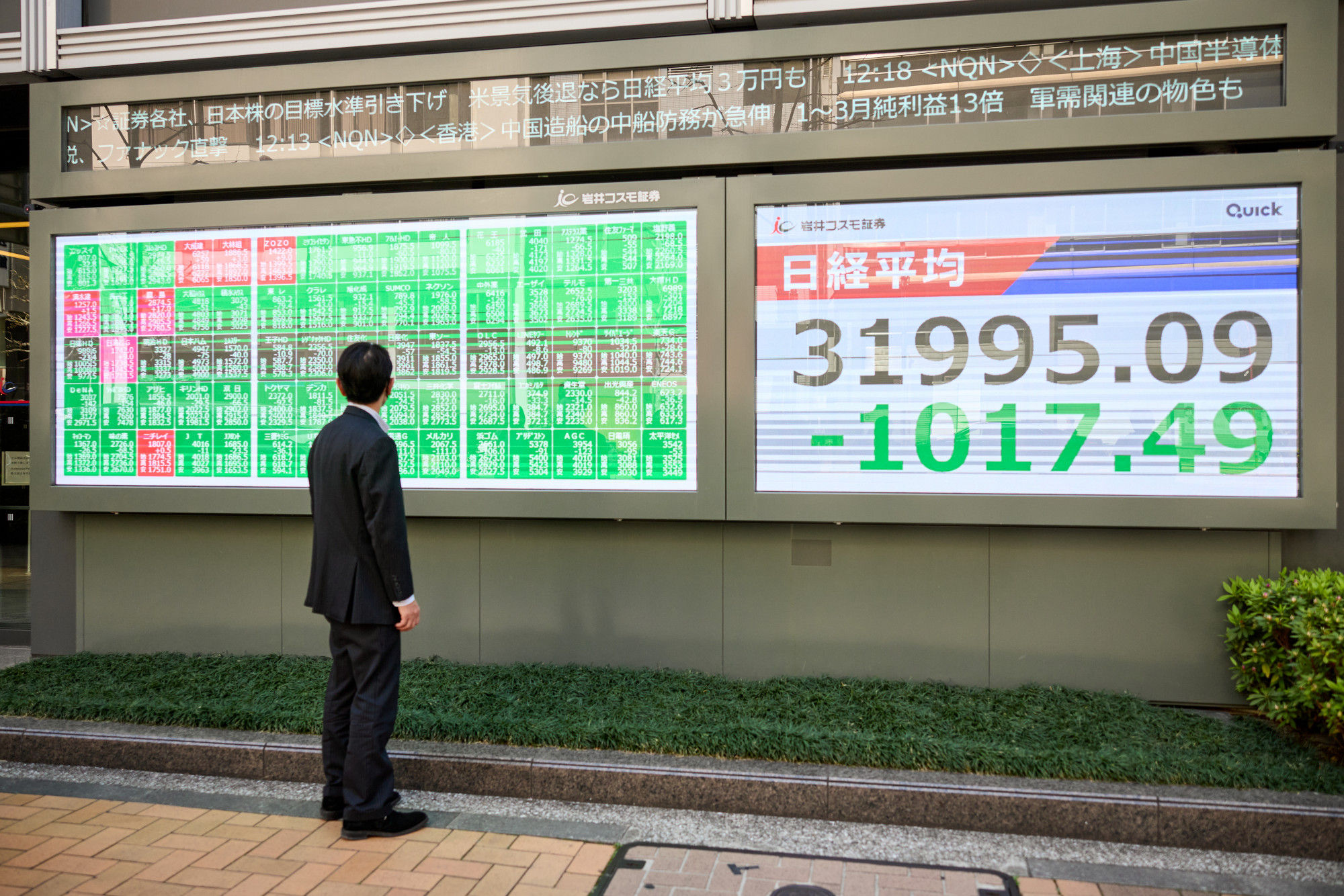

Indeks S&P 500 ponovno je u ponedjeljak dosegao rekordnu razinu, premašivši granicu od 6300 bodova. Rast je prvenstveno potaknut djelovanjem "veličanstvene sedmorke". Sve je više upozorenja o visoko cijenjenim američkim dionicama i napuhavanju burzovnog balona.

U Aziji je situacija potpuno drugačija. Ne govorimo o burzovnom balonu, već o prilikama koje investitori mogu iskoristiti na tržištu za koje neki kažu da se nudi s popustom. Indeks MSCI China trenutno je gotovo 40 posto ispod posljednjeg rekorda dosegnutog 2021. Ovaj indeks zabilježio je prinos od sedam posto ove godine (izračunato u eurima).

Može li Kina biti zanimljiva investicijska prilika za investitore? Koji su rizici?

Čitaj više

Zašto je vrijednost kineskih obvezničkih ETF-ova premašila 50 milijardi dolara?

Kineski investitori sve više kupuju ETF-ove koji prate obveznice, što se događa?

21.07.2025

Šef Nvidije pohvalio DeepSeek i kineski AI, evo i zbog čega

Modeli umjetne inteligencije otvorenog koda iz Kine pomažu ostatku svijeta, rekao je Jensen Huang na međunarodnom sajmu opskrbnih lanaca u kineskoj prijestolnici.

17.07.2025

Nvidia ponovno prodaje H20 čipove Kini uz zeleno svjetlo Washingtona

Nvidia ponovno prodaje H20 čipove Kini uz zeleno svjetlo Washingtona.

15.07.2025

Francuzi pozivaju na dizanje carina Kini, tvrde da ubijaju europsku industriju

Francuski ministar financija Eric Lombard poručuje da Europa mora ojačati carinske barijere.

06.07.2025

Što trebamo znati o indeksu MSCI ChinaMSCI China je indeks koji prati velike tvrtke s najlikvidnijim dionicama, poput Tencenta, Alibaba Groupa, Xiaomija, Meituana, BYD-a... Riječ je o dionicama koje kotiraju na burzama u Hong Kongu, Šangaju i Shenzhenu (uz neka ograničenja za strane investitore), a uključuje i američke depozitarne potvrde (ADR) kotirane u SAD-u (kao što su Alibaba, JD.com). To je jedan od najčešće korištenih benchmarkova za ulaganje na kinesko tržište dionica, posebno putem fondova kojima se trguje na burzi (ETF-ova), poput iShares MSCI China ETF-a, koji upravlja imovinom od 2,9 milijardi eura i dostupan je i Europljanima. Raspon ETF-ova s investicijskom politikom usmjerenom na Kinu mnogo je skromniji nego u SAD-u, jer je dostupno samo 51 ETF koji su ovlašteni za marketing malim investitorima (tj. imaju KIID dokument). |

BDP raste, potrošnja pada

Dok se svijet bori s usporavanjem rasta i eskalacijom trgovinskih sporova, Kina nastavlja s ambicioznom transformacijom svog gospodarstva iz prostrane siromašne četvrti u vodeću visokotehnološku silu. No, iako je rast BDP-a u prvoj polovici 2025. premašio očekivanih pet posto na 5,4 posto, još uvijek postoje znakovi sistemske ranjivosti koji se kriju ispod površine.

"Potrošnja ostaje slaba, dok je industrijska proizvodnja bila nešto jača – vjerojatno zbog kupnje obavljene prije uvođenja carina, kojima su tvrtke htjele osigurati opskrbu", upozorava Matjaž Dlesk, stručnjak za azijska tržišta u Triglav Skladima.

Takav kratkoročni poticaj ima svoju cijenu: "Moguće je da će se, kada se zalihe iscrpe, narudžbe smanjiti u drugoj polovici godine.". Teško je procijeniti koliki će biti gubitak, kaže, "budući da će proizvodi iz Kine postati skuplji, a očekuje se i manja potražnja."

Ključno pitanje stoga ostaje hoće li kineske tvrtke moći nadoknaditi gubitak potražnje iz SAD-a na drugim tržištima. „"zvoz u SAD predstavlja oko tri posto kineskog BDP-a, stoga ne očekujemo da će carine imati vrlo ozbiljne posljedice."

Zbog pritiska SAD-a, mnogi kineski proizvođači već su uspostavili lance opskrbe putem takozvanih posredničkih zemalja koje SAD nije sankcionirao, ističe Matej Krajnik iz Generali Investmentsa.

"Te zemlje uključuju zemlje na Zapadu, kao i na Istoku. Cilj kineskih proizvođača bio je približiti lance opskrbe krajnjim potrošačima putem svojih tvrtki. Za europske potrošače to je, primjerice, Turska, a za američke potrošače to je uglavnom Meksiko i neke druge latinoameričke zemlje. Na Istoku su to uglavnom zemlje blizu Kine, i to Tajland, Vijetnam, Laos, Singapur, Malezija", navodi Krajnik.

Kineska komunistička partija opisala je petogodišnji plan kao težak, ali ipak uspješan, jer je gospodarstvo u razdoblju od 2021. do 2025. raslo stopom od 5,4 posto, što je premašilo očekivanih pet posto godišnje. Vodstvo prvenstveno ističe razvoj proizvodnje, što Kinu stavlja na sam vrh industrijskih proizvođača i vertikalno integriranih lanaca opskrbe. Tamna sjena petogodišnjeg plana ostaje tržište nekretnina, koje se još uvijek nije oporavilo nakon pada tijekom pandemije. Prema nekim vijestima iz Pekinga, očekuje se da će u sljedećoj petogodišnjoj godini nastaviti regulirati uporne probleme tržišta nekretnina, ukratko sažima upravitelj imovine Matej Krajnik iz Generali Investmentsa.

Nekretninska kriza i dalje bjesni

Osim trgovinskih napetosti sa SAD-om, Kinu i dalje muči neriješena kriza nekretnina. Industrija, koja je nekada generirala četvrtinu BDP-a, sada je pod velikim pritiskom. "Cijene nekretnina padaju, bogatstvo ljudi se smanjuje, a kao rezultat toga, troše manje", objašnjava Dlesk.

Dlesk smatr kako je time potrošnja pogođena dvostruko - kroz psihološki učinak nižih vrijednosti nekretnina i kroz stvarno smanjenje poslovne aktivnosti.

Vlada pokušava potaknuti domaću potražnju, ali učinci zasad ostaju ograničeni, posebno u okruženju deflacijskih pritisaka i ratova cijena između proizvođača.

"Situacija na tržištu nekretnina dugoročno će se stabilizirati, što će potaknuti potrošnju, što će biti žito za tvrtke koje se bave robom široke potrošnje", optimističan je Dlesk.

Tehnološki sektor kao strateška oklada

U sjeni slabe potrošnje, Kina se snažno fokusira na tehnološku budućnost. Program Made in China 2025 definira 10 ključnih područja za tehnološke prodore, ističe Dlesk. Kina već dominira proizvodnjom električnih vozila, baterija i solarnih ćelija, čime pokriva veliki dio globalnog tržišta održivih tehnologija.

Također su lideri u autonomnoj vožnji - u nekim gradovima imaju samovozeće taksije, kaže sugovornik. Također ističe proboj u umjetnoj inteligenciji (DeepSeek) i dodaje da je manje poznato da su kineske tvrtke također vrlo inovativne u istraživanju novih lijekova. "Na primjer, razvile su vlastiti lijek za pretilost, a razvijaju i lijekove za razne vrste raka."

Ulagači se klade na tehnologiju, izbjegavajući izvoznike

Zbog geopolitičkih rizika i potencijalnih carina koje mogu dovesti izvozno orijentirane tvrtke na rub profitabilnosti, ulagači sve više biraju domaće, potrošački orijentirane i tehnološke divove.

"Izbjegavamo izvoznike – oni možda doista pronađu nova tržišta, ali često po dampinškim cijenama, što može potaknuti druge zemlje da se počnu štititi carinama", ističe Dlesk.

Oba sugovornika slažu se da je budućnost kineskih tržišta kapitala prožeta dualnošću: s jedne strane postoji snažan inovacijski potencijal, a s druge strane, režimski politički okvir koji može staviti investitore u podređenu ulogu.

Bloomberg

Bloomberg

"Najveći rizik ulaganja u Kinu, odnosno u tržišta u nastajanju, jest činjenica da čak i ako su tamo prisutna tržišta kapitala, ona posluju unutar režima koji imaju svoje prioritete. Dakle, vodstvo zemlje može zanemariti prinose dioničara za primarni nacionalni interes", upozorava Krajnik.

Unatoč tome, upravitelj imovine iz Generali Investmentsa spominje da postoje sektori u kojima su promjene očite, a prilike ozbiljne. Sektor zdravstva jedan je od njih.

"Kineske farmaceutske tvrtke postale su prepoznatljive na Zapadu posljednjih mjeseci. Ako uspiju probiti se na globalna tržišta, to bi moglo značiti potpuni preporod za industriju", naglašava Krajnik, ali istovremeno upozorava da bi zapadne zemlje i ovdje mogle uvesti carinska ograničenja.

Oprezni optimizam s dugoročnim horizontom

Do kraja ove godine možemo očekivati novi petogodišnji plan, kaže Krajnik, dodajući da Kineska komunistička partija jamči da će nastaviti podržavati lokalno gospodarstvo (još više u slučaju trgovinskog rata). Nove mjere, koje bi trebale rasteretiti lokalne banke, potaknuti potrošnju i riješiti krizu nekretnina, pokazuju odlučnost vlasti. "Sve u ime veće samodostatnosti Kine i veće ovisnosti Zapada o kineskim tvrtkama."

No skeptici upozoravaju da se bez temeljite strukturne obnove potrošnje i javnog povjerenja ne može očekivati stabilan rast.

Što to znači za investitore? Selektivnost. Pojavljuju se prilike u sektorima budućnosti – visoka tehnologija, farmaceutika, održiva mobilnost – ali potreban je dugoročniji pogled i spremnost na preuzimanje političkih rizika. Kina ostaje prilika koja je daleko od bezbrižne, zbog čega je izloženost Kini u portfeljima investitora samo začin, tj. maksimalna izloženost od 10 posto.