text size

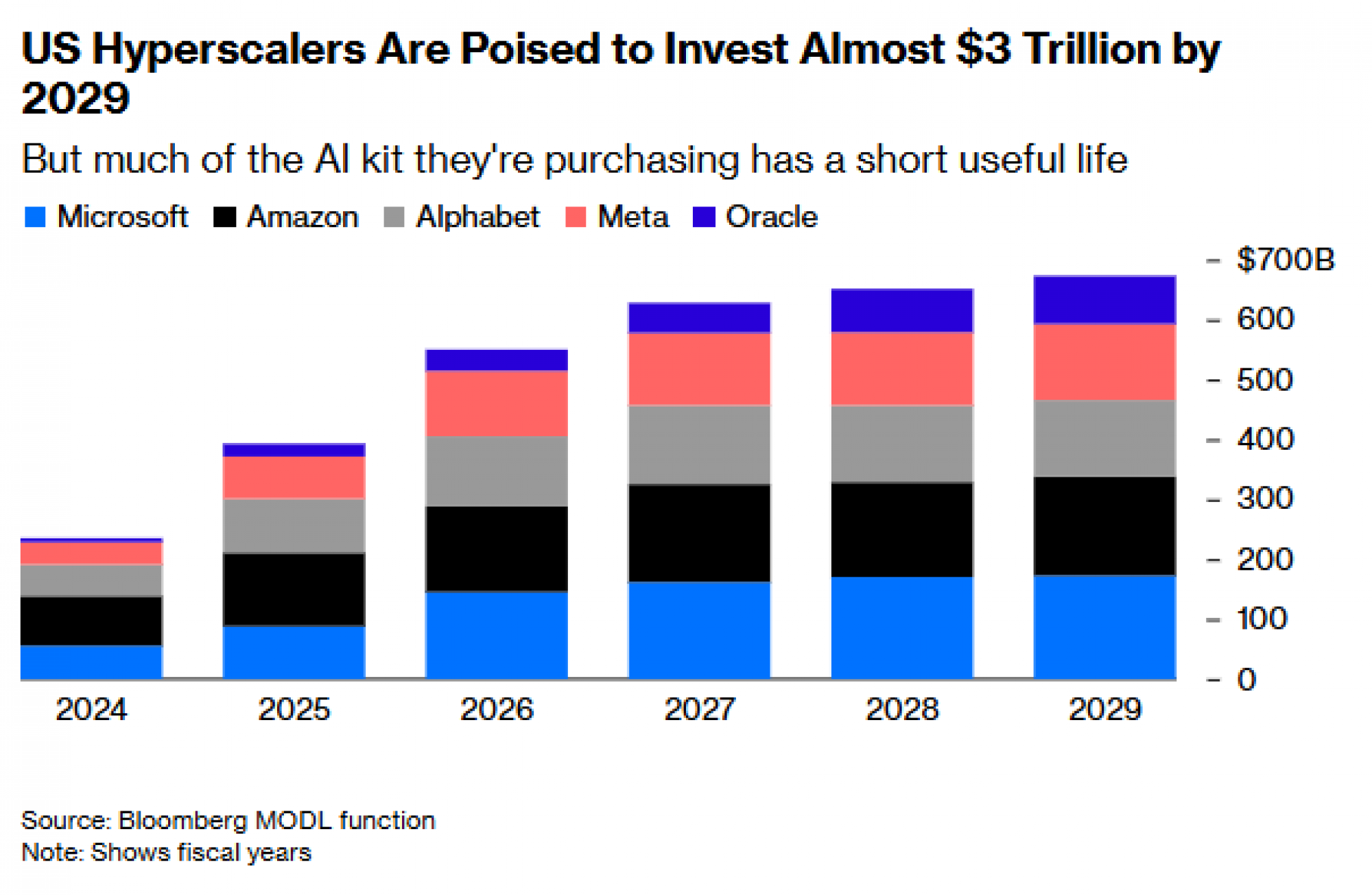

Svaki od Nvidijinih pionirskih AI čipova, koji koštaju desetke tisuća dolara, čini značajan dio od 400 milijardi dolara koje velike tehnološke kompanije planiraju uložiti ove godine - iznos koji bi do 2029. mogao dosegnuti tri bilijuna dolara.

No, za razliku od željeznica iz 19. stoljeća ili optičkih kablova iz doba dot-com procvata, grafički procesori (GPU) koji danas pokreću AI maniju kratkotrajan su resurs - njihov vijek trajanja vjerojatno je tek oko pet godina.

Kao i tvoj iPhone, i ova tehnologija brzo gubi na vrijednosti te će je uskoro trebati nadograditi jer Nvidia i njezini konkurenti neprestano lansiraju bolje modele. Kupci poput OpenAI-ja morat će ih primjenjivati kako bi ostali konkurentni.

Čitaj više

Zašto je Nvidia kralj AI čipova i može li to potrajati?

Tvrtka je krajem listopada dosegla tržišnu vrijednost od pet bilijuna dolara.

06.11.2025

Pad AI divova obara tržišta - investitori se boje da su dionice čipova precijenjene

Globalna rasprodaja dionica proizvođača poluvodiča zahvatila je tržišta diljem svijeta, jer se investitori sve više boje da su cijene najvećih dobitnika procvata umjetne inteligencije previsoko porasle.

05.11.2025

Amazon potpisuje ugovor vrijedan 38 milijardi dolara s OpenAI-jem za Nvidia čipove

AWS će proizvođaču ChatGPT-a omogućiti pristup stotinama tisuća Nvidia grafičkih procesora.

04.11.2025

Nvidia vrijedi 5 bilijuna dolara. Evo što to znači za tržište

Nvidia Corp. postala je prva tvrtka čija je tržišna vrijednost iznosila pet bilijuna.

03.11.2025

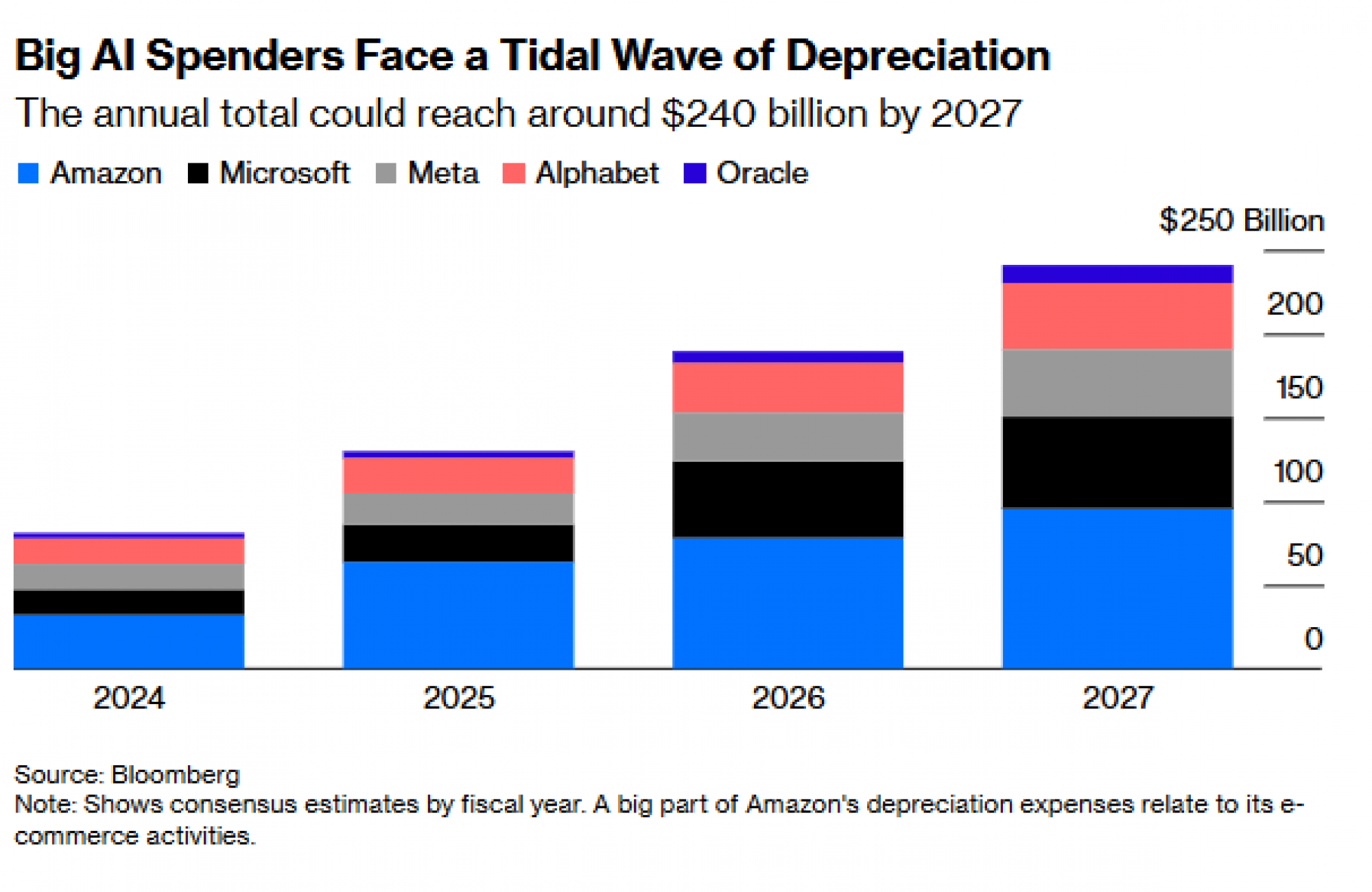

Iako ohrabruje to što tvrtke koje najviše troše imaju ogromne rezerve gotovine (izuzev OpenAI-ja), kratki rok trajanja čipova i široke računovodstvene pretpostavke koje stoje iza svih tih ulaganja nisu toliko utješni. Michael Burry - poznat po klađenju protiv američkog tržišta nekretnina, a danas aktivan u AI sektoru - upozorio je ovog tjedna na platformi X da divovi koji grade golema podatkovna središta, takozvani hyperscaleri, podcjenjuju amortizaciju.

Umjesto jednokratne investicije, postoji opasnost da kapitalna ulaganja u AI postanu ogromni stalni trošak. To je izvrsno za Nvidiju i slične, ali ne nužno i za hyperscalere poput Googlea i Microsofta. Neki se već suočavaju s valom amortizacije koji ih prisiljava na strožu kontrolu ostalih troškova. Amazon.com Inc., primjerice, planira ukinuti oko 14 tisuća radnih mjesta.

Dok su Wall Street investitori navikli financirati imovinu koja brzo gubi vrijednost - poput aviona ili automobila -zabrinjava što privatni kreditni fondovi sve češće koriste GPU kao kolateral za kredite. To uključuje i posuđivanje novca špekulativnim startupovima, takozvanim neocloudovima, koji nude najam GPU-a. Samo je Microsoft potpisao više od 60 milijardi dolara vrijednih ugovora s takvim tvrtkama.

Magnetar Capital, Blackstone Inc. i Macquarie Group Ltd. među su onima koji nude ovakav oblik financiranja. Nvidia, pak, navodno razmatra osnivanje posebnih fondova za zaduživanje i kupnju čipova koje bi zatim iznajmljivala klijentima poput OpenAI-ja i Muskovog xAI-ja.

"Problem je što ćemo uskoro prijeći s desetaka milijardi dolara duga koji financira brzo amortizirajuće grafičke procesore na stotine milijardi dolara. I tada bi moglo doći do ozbiljnih problema," kaže Gil Luria, voditelj istraživanja tehnologije u DA Davidsonu.

Takve brige možda se čine suvišnima dok tehnološke kompanije ističu golemi rast prihoda i produktivnosti zahvaljujući AI-ju, no investitori lako zaborave koliko amortizacija može biti bolna.

Od 2020. nadalje, hyperscaleri su produljili životni vijek svojih servera s tri na oko šest godina, što je ublažilo udarac na dobit. Meta Platforms Inc. je, primjerice, u siječnju odlučila produljiti korisni vijek većine servera na pet i pol godina, čime je povećala neto dobit za gotovo dvije milijarde dolara u devet mjeseci do rujna.

Naravno, GPU-i ne postaju beskorisni kad se pojavi nova verzija. Nisu svi korisnici u potrazi za najnovijim modelima -stariji se procesori mogu koristiti za manje zahtjevne zadatke ili prodati na tržištima u razvoju. Inovacije u softveru također mogu produljiti njihov ekonomski vijek. Voditelj Googleove AI i infrastrukturne divizije, Amin Vahdat, izjavio je da njihovi sedam i osam godina stari čipovi i dalje rade sa "sto posto iskorištenosti".

"I ne treba vam uvijek motor Porschea 911 za ove zadatke - motor VW-a sasvim je dovoljan," kaže Anurag Rana, viši tehnološki analitičar Bloomberg Intelligencea.

Unatoč tome, računovodstveni pristupi ostaju upitni. Nvidia je prešla na godišnji ciklus izdavanja proizvoda, umjesto dosadašnjeg dvogodišnjeg. Direktor Jensen Huang rekao je u ožujku da "ne biste mogli pokloniti Hopper čipove" kad počne isporuka sljedeće generacije Blackwell - iako je to rekao u šali.

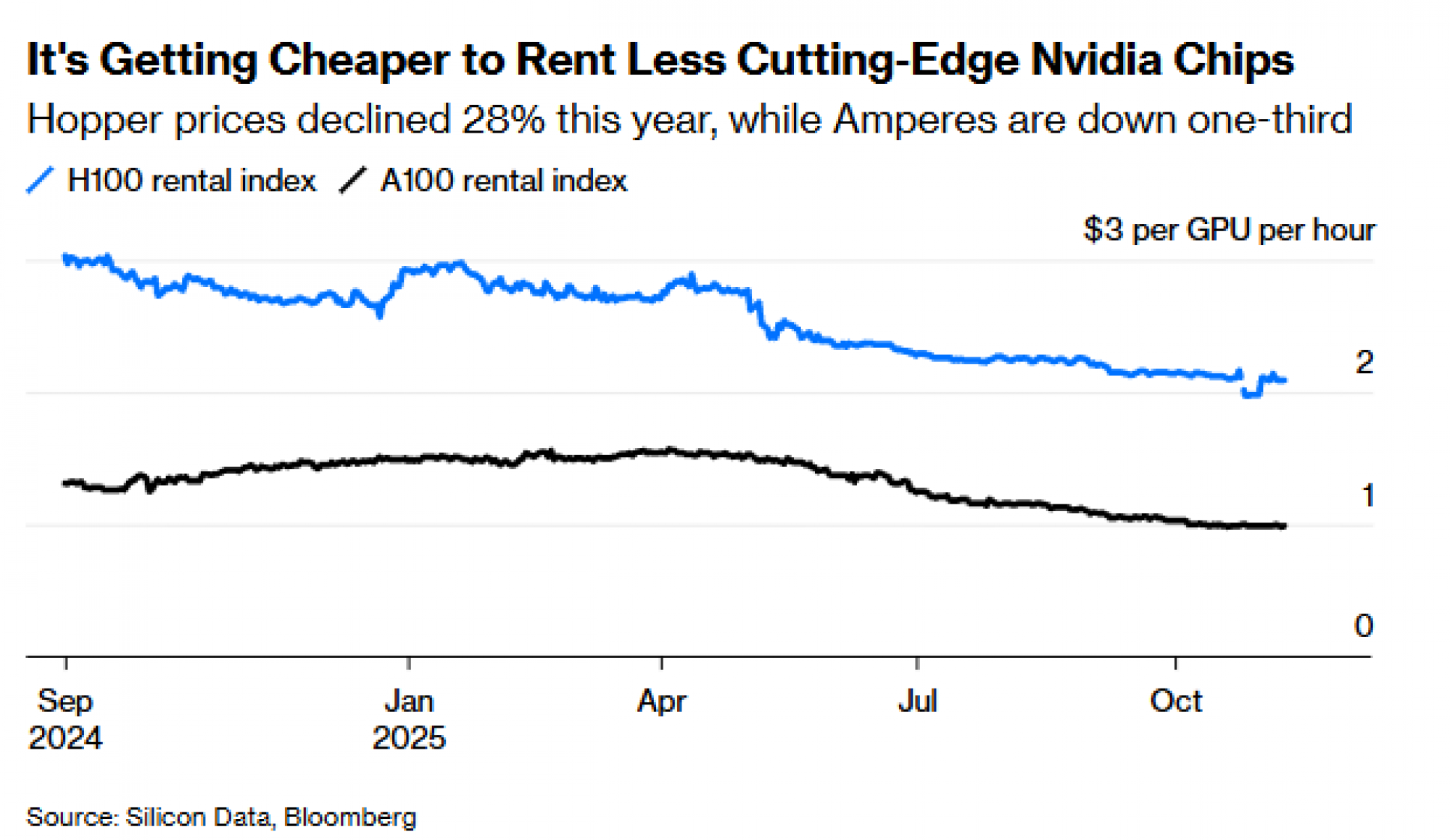

Kako su se nestašice čipova ublažile, cijene najma Nvidia A100 (Ampere) čipova iz 2020. i Hopper modela iz 2022. naglo su pale.

Kako GPU-i postaju nova vrsta imovine, njihova preostala vrijednost ovisit će o "koktelu nepoznanica", upozoravaju iz hedge fonda Kerrisdale Capital. To uključuje promjene u arhitekturi čipova, razvoj vlastitih procesora od strane hyperscalera, te geopolitičke faktore poput američke zabrane izvoza naprednih čipova u Kinu.

Zanimljivo je da je Amazon početkom godine smanjio očekivani vijek trajanja dijela svojih servera s šest na pet godina, navodeći "ubrzani tempo tehnološkog razvoja", osobito u umjetnoj inteligenciji i strojnom učenju.

Ne postoji, međutim, konsenzus oko trajnosti ove opreme.

Tvrtka CoreWeave Inc., javno izlistani neocloud s tržišnom vrijednošću od oko 50 milijardi dolara, tvrdi da je "iznimno zadovoljna" svojom šestogodišnjom amortizacijskom politikom, dok njezin europski konkurent Nebius Group koristi rok od četiri godine, a Scaleway iz Pariza smatra da su tri godine realnije.

Ako tehnološke kompanije podcijene brzinu kojom procesori gube na vrijednosti, morat će priznati gubitke. Kratkoročno bi njihova dobit mogla izgledati veća od stvarnog novčanog toka, no ako ta razlika potraje, to bi mogao biti znak da troškovi zamjene opreme počinju ozbiljno nagrizati rezultate.

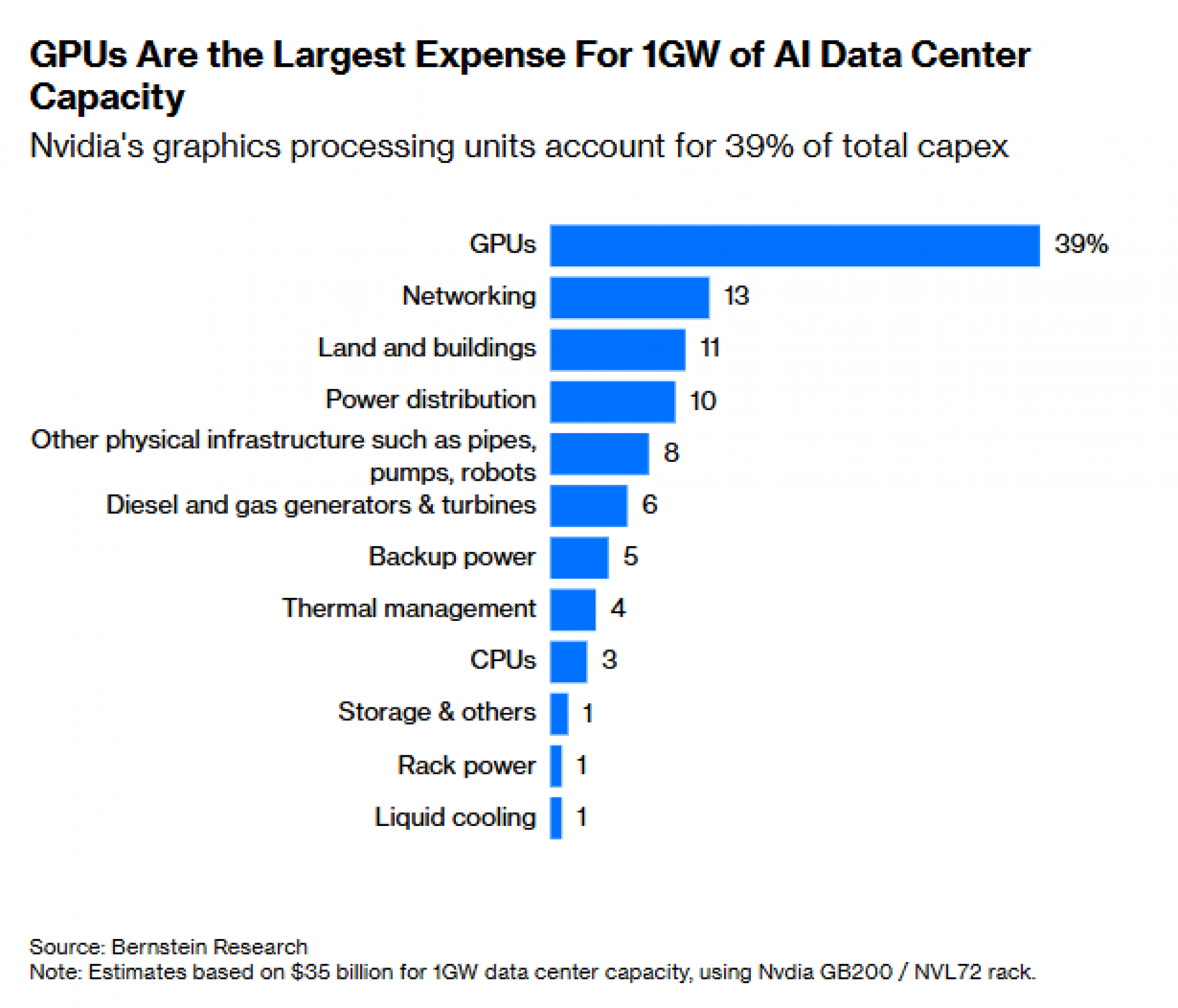

GPU-i su najveća stavka troškova za jedan gigavat AI podatkovne infrastrukture - čine čak 39 posto ukupnih ulaganja.

Odgovornost je sada na tvrtkama koje posjeduju GPU-e da brzo povećaju AI prihode, inače riskiraju da ih preplave rastući troškovi amortizacije i da ne budu u mogućnosti financirati sljedeći ciklus ulaganja.

Microsoft, primjerice, troši oko polovicu svojih 35 milijardi dolara kapitalnih izdataka po kvartalu na opremu kratkog vijeka, poput GPU-a i CPU-a. Obećavajuće je da su očekivane prodaje AI usluga u skladu s amortizacijom, a kompanija pazi da ne kupuje previše jedne generacije čipova.

Većina hyperscalera vjerojatno će moći ublažiti rizik od prekomjernih ulaganja jer imaju mnoštvo korisnika i razgranate poslovne modele. Ako potražnja za AI-jem razočara, mogu jednostavno smanjiti troškove i iskoristiti postojeću infrastrukturu.

No neocloudovi nemaju takve rezerve ni profitabilnost, pa se zadužuju milijardama. CoreWeave, primjerice, ima gotovo 17 milijardi dolara neto duga, uključujući leasing obveze, i planira potrošiti 14 milijardi ove godine te više nego dvostruko više 2026. godine - razinu ulaganja usporedivu s velikim naftnim kompanijama poput Shella.

Iako je tvrtka uspjela sniziti troškove zaduživanja, dio početnih kredita nosi dvoznamenkaste kamate, pa su im troškovi kamata veći od operativne dobiti.

Ti rizici mogu biti podnošljivi ako neocloudovi osiguraju višegodišnje ugovore s pouzdanim klijentima, umjesto da ovise o nestabilnom tržištu najma ili startupovima. CoreWeave tvrdi da više od 60 posto njegova portfelja vrijednog 56 milijardi dolara dolazi od klijenata s visokim kreditnim rejtingom.

Ipak, preoptimistični financijski modeli mogli bi se urušiti ako GPU-i brže izgube vrijednost nego što se očekuje. Pad potražnje ili razvoj AI-ja koji troši manje računalne snage mogao bi dovesti do rasprodaje čipova.

Nvidijine rekordne dionice najjednostavniji su pokazatelj AI manije, no upravo bi svijet duga i računovodstvene amortizacije mogao biti onaj koji će naposljetku probušiti AI balon.