Zagrebačka građevinska kompanija ING-GRAD potvrdila je kako priprema inicijalnu javnu ponudu (IPO) i izlistavanje dionica na burzi. Detaljniji pogled na građevinsku industriju, financijske pokazatelje ING-GRAD-a i njegovih konkurenata ovdje daje Nemanja Đurđević, analitičar korporativnih financija Bloomberg Adrije.

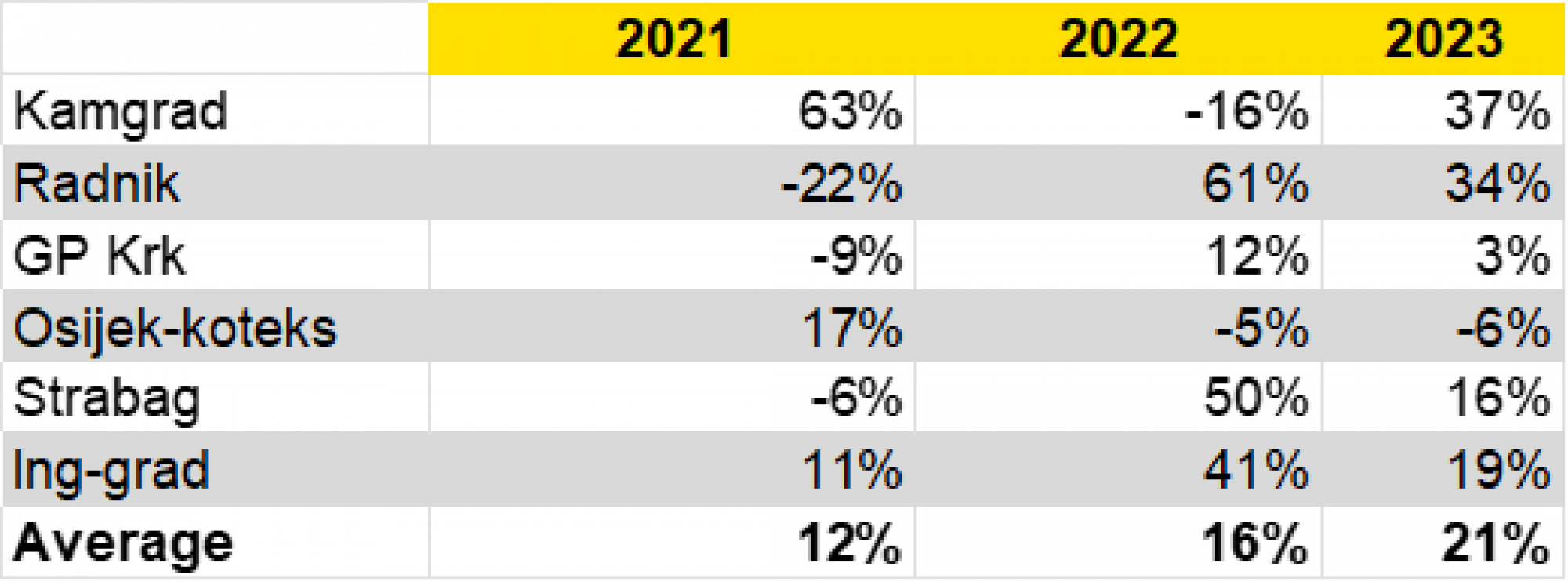

Građevinska industrija u Hrvatskoj bilježi rastuće godišnje stope rasta gdje se kao glavni, ali ne i jedini faktor nalazi obnova građevinskih objekata i infrastrukture poslije potresa. Predvodnici tog rasta su kompanije koje se primarno bave visokogradnjom, ako danas i postoji jasna granica između kompanija visokogradnje i niskogradnje. U 2023. godini stopa rasta od 21 posto bila bi i veća da kompanije niskogradnje (GP Krk i Osijek-koteks) nisu zabilježile nisku jednoznamenkastu odnosno negativnu stopu rasta prihoda.

Financijski izvještaji kompanija, Bloomberg Adria analitika

Financijski izvještaji kompanija, Bloomberg Adria analitika

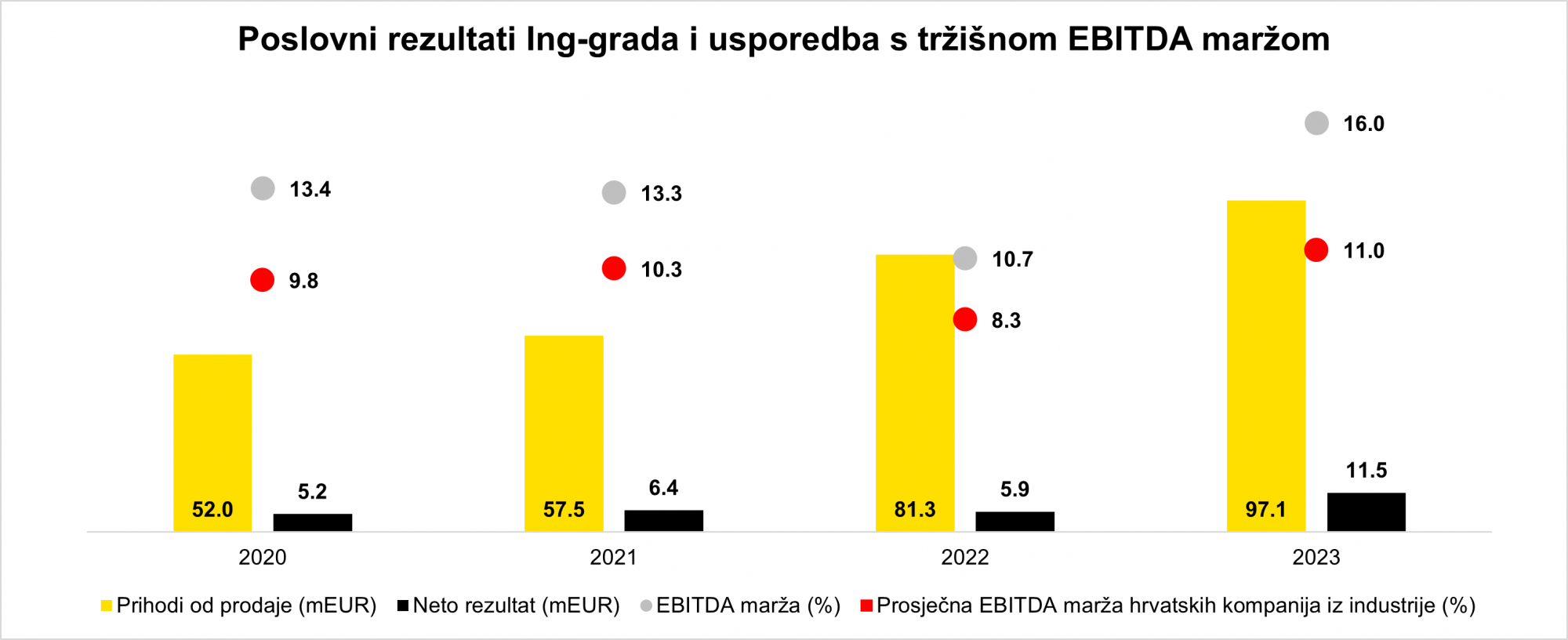

Iako apsolutno bilježi najniže vrijednosti prihoda od prodaje, ING-GRAD iz godine u godinu povećava svoje prihode i izuzimajući 2022. godinu, kompanija raste u granicama rasta tržišta. Koliko je to progresivan rast, govori i činjenica o rastu od gotovo 70 posto prihoda od prodaje u 2023. u odnosu na 2021. godinu. Od promatrane grupe kompanija, dodatni uspjeh je što ING-GRAD jedini svake godine ima pozitivne stope rasta ostvarenih prihoda.

S gledišta profitabilnosti, taj uspjeh ne izostaje – rekordno ostvarena EBITDA od 15,52 milijuna eura lansira kompaniju na prvo mjesto (u usporedbi s analiziranim kompanijama) po ostvarenoj EBITDA marži od 16 posto. ING-GRAD godišnje ostvaruje više vrijednosti EBITDA marže u odnosu na tržište, a najveći pozitivni zamah ostvaren je u 2023. s razlikom od pet postotnih bodova.

Financijski izvještaji kompanija, Bloomberg Adria analitika

Financijski izvještaji kompanija, Bloomberg Adria analitika

Apsolutne vrijednosti i EBITDA i neto rezultata u 2023. godini su gotovo udvostručene u odnosu na godinu ranije. EBITDA je za 79 posto veća, a neto rezultat čak 94 posto. Donekle taj rezultat možemo opravdati i manjim pritiscima na troškovnoj strani, ali ne možemo pobjeći činjenici da ING-GRAD ostvaruje poslovno odlične rezultate.

Na krilima iznadprosječnih tržišnih rezultata, ING-GRAD ima apetita i za veći rast od dosadašnjeg, ali limit im predstavlja financijski kapacitet koji mogu probiti izlaskom na burzu. IPO-om mogu prikupiti dodatna sredstva koja će nositi buduće poslovanje.

Obnova i rekonstrukcija

S jedne strane, građevinske kompanije uveliko ovise o broju, vrijednosti i obujmu projekata, što ING-GRAD u budućem kratkom roku ima jer je uveliko angažiran na obnovi i rekonstrukciji objekata u Hrvatskoj. Nije iznenađenje da ulazi u suradnju s drugim građevinskim kompanijama ne bi li projekte završio u dogovorenom roku i zadovoljavajućom kvalitetom. Kvaliteta i ročnost izvršenja trenutnih projekata ulazna je karta i za buduće projekte, ne samo visokogradnje.

Prema dosadašnjim poslovnim rezultatima, očekujemo da će i 2024. godina donijeti sličnu stopu rasta prihoda kao godina ranije zbog većeg angažiranja na velikim projektima. Smanjenje pritiska na troškovnoj strani dovest će do toga da EBITDA marža pratiti dosadašnji trend iznad tržišnih vrijednosti. Kad podvučemo crtu, ING-GRAD je napravio dobar temelj za IPO.

Josip Mikačić/Pixsell

Josip Mikačić/Pixsell

U očima budućih investitora to je primamljivo, ali samo kratkoročno. Investitori žele svoja ulaganja plasirati tamo gdje će im dugoročno donositi dobit, a to definitivno nije građevinska industrija jer je vrlo ovisna o broju i vrijednosti dobivenih projekata kompanije. ING-GRAD, istini za volju, dosad svojim rezultatima, prije svega rastom prihoda i profitnih marži, može probuditi interes kod investitora, ali sklonost prema riziku na duži rok je ono o čemu će ovisiti potražnja za dionicama ING-GRAD-a.

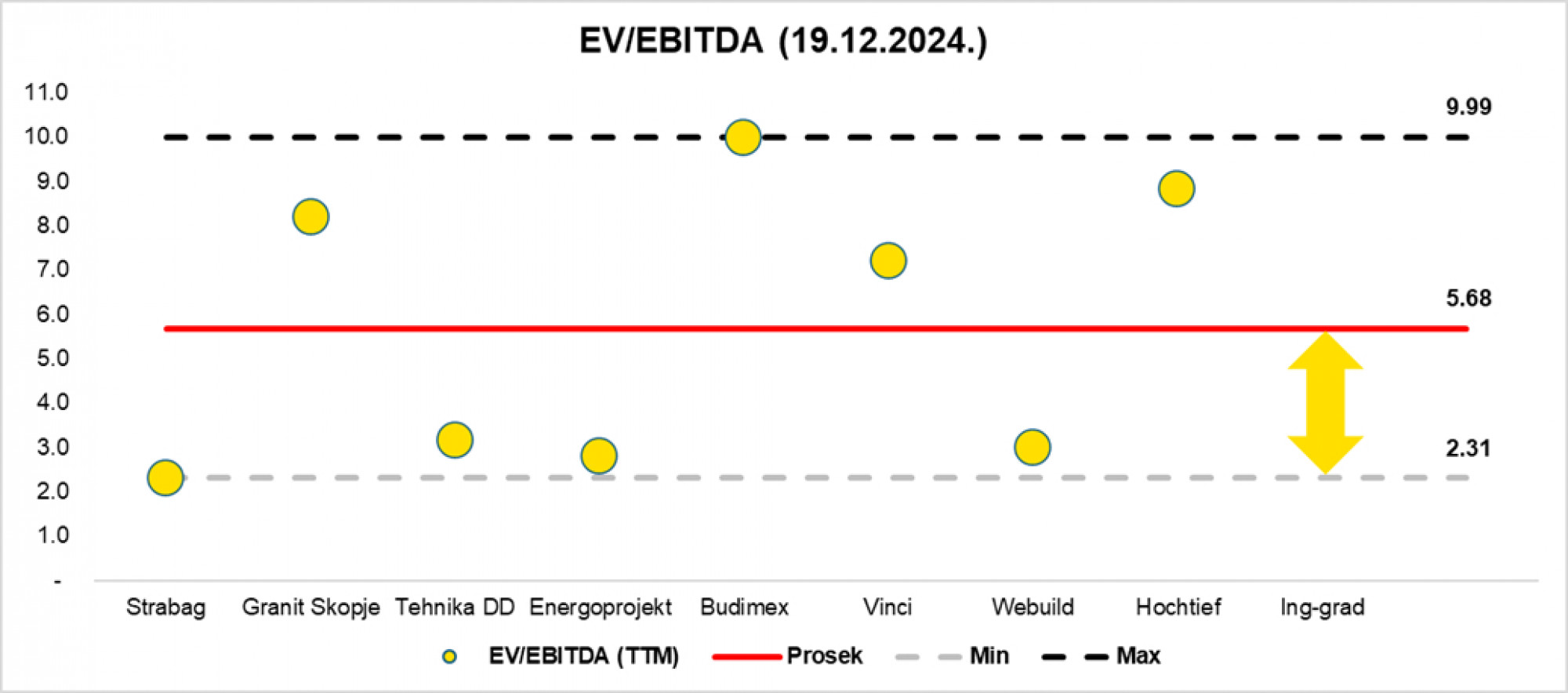

Ovisno o internim kapacitetima i geografskim područjima na kojima je kompanija angažirana, vrijednost kompanije mjerena omjerom EV-a i EBITDA-e veoma je raznolika. ING-GRAD se ne može pohvaliti da sa svojih gotovo 200 zaposlenih može izvršavati samostalno (bez kooperacije s drugim građevinskim kompanijama) velike projekte i na teritoriju izvan granica Hrvatske. Prema tome, u okviru grupe kompanija koje se trenutno nalaze na burzi, ING-GRAD je usporediv samo s regionalnima.

Financijski izvještaji kompanija, Bloomberg, Bloomberg Adria analitika

Financijski izvještaji kompanija, Bloomberg, Bloomberg Adria analitika

Uza sve navedeno, ako na manju atraktivnost građevinske industrije pridodamo atraktivnost regionalnog tržišta kapitala (u usporedbi s burzama gdje se trguje dionicama npr. Vincija), očekivanja su da vrijednosti omjera EV-a i EBITDA-e dostignu u najoptimističnijim scenarijima prosječnu vrijednost tržišta, ali realnije je da više konvergiraju prema trenutno minimalnim vrijednostima tog pokazatelja.

Omjer EV-a i EBIT-a bilježi više vrijednosti, pa ako iz promatrane grupe kompanija izuzmemo Granit Skoplje s vrijednošću 38,48×, i prosječna vrijednost je 8,13×. Opseg tog pokazatelja je između 3,54 i 13,39, što znači da ING-GRAD vidimo na donjoj granici raspona prilikom izlaska na IPO.

Kad podvučemo crtu, ING-GRAD ispod svog kišobrana ima atraktivne i velike projekte na kojima će sudjelovati u narednim godinama, ali velika ovisnost o kooperaciji s drugim kompanijama i neatraktivnost regionalne građevinske industrije u očima investitora im ne ide na ruku da bi ostvarili vrijednost (iznad) prosjeka industrije.