Prognoze za 2022. o razvoju zbivanja na Wall Streetu nisu bile sasvim pogrešne.

Prihodi ostvareni od sastavnica indeksa S&P 500 bili su prilično dobro pogođeni ako se pogleda što su analitičari govorili prije godinu dana. Cijene dionica su, pak, druga priča.

Kako je moguće da su analitičari bili u pravu kad je riječ o fundamentima, a toliko u krivu kad je riječ o ulagačkim implikacijama? Promatrajući godinu na odlasku, možda se može izvući poneki zaključak, ali bitno je reći da, koliko god je važno pratiti analize tvrtki, prognoze na 12 mjeseci ne treba uzimati previše doslovno.

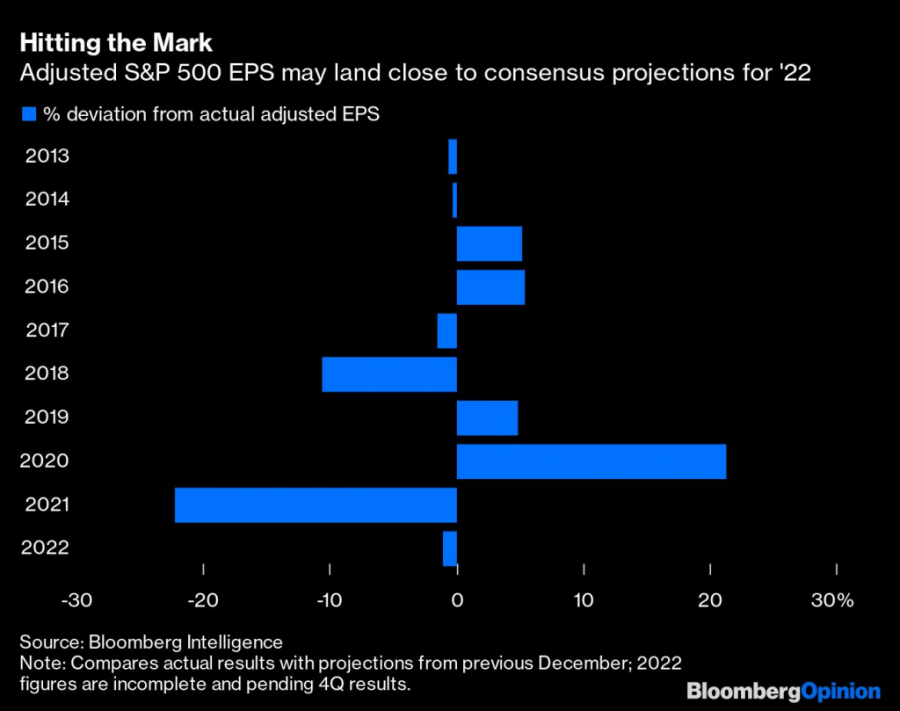

Na početku godine analitičari su očekivali ukupnu prilagođenu zaradu po dionici indeksa S&P 500 na oko 221 dolar. Ako tvrtke ne isporuče izrazito loš rezultat u zadnjem kvartalu, godina će završiti na otprilike jedan ili dva posto razlike u odnosu na tu prognozu, što će onda vjerojatno biti najtočniji konsenzus od 2014.

No zanimljivo je što tako dobar rezultat zapravo proizlazi iz krivih postavki.

Tvrtke koje su najosjetljivije na ekonomske cikluse, poput automobilske industrije, proizvodnje trajnih kućanskih dobara ili tekstilne, odnosno modne industrije, vjerojatno će godinu završiti 23 posto ispod razina prognoziranih u prosincu 2021.

Sektor komunikacijskih usluga će vjerojatno podbaciti za 16 posto.

No oba ta pada su nadoknađena zaradom po dionici energetskih tvrtki koje su prebacile očekivanja od prije godinu dana za više od 100 posto.

Analitičari su u prognozi bitno precijenili vrijednost dionica u ovoj godini

Analitičari su u prognozi bitno precijenili vrijednost dionica u ovoj godini

Prije godinu dana malo je analitičara vidjelo nadolazeći udarac za ciklički osjetljive tvrtke, a naročito one koje prodaju trajna dobra. U prvim danima pandemije Amerikanci su pretjerivali u kupnji kućanskih aparata, namještaja ili elektronike, a trend se drastično preokrenuo u 2022.

No potrošnja nije posve stala, samo je novac otišao drugdje. Ljudi su češće izlazili, više su trošili na sve skuplju hranu i gorivo, pa je Exxon imao sjajnu godinu, a supermarketi su se nekako držali.

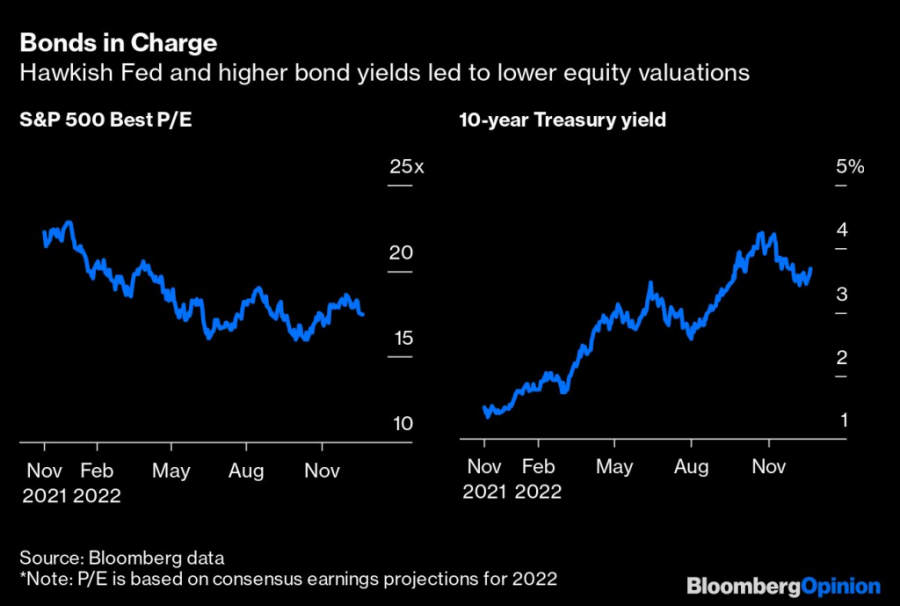

Nažalost, tržište dionica je više nego samo klađenje na zaradu i tu su drugu stranu analitičari i stratezi potpuno promašili. U prosincu 2021. prosječna prognoza bila je da će S&P 500 2022. završiti na 4950 bodova, a ovoga je tjedna, primjerice u utorak, bio na 3821,62 boda ili 23 posto ispod prognozirane razine.

No, kad je riječ o zaradi po dionici indeksa S&P 500, tu su se očekivanja pokazala vrlo realnim

No, kad je riječ o zaradi po dionici indeksa S&P 500, tu su se očekivanja pokazala vrlo realnim

Veliki dio pogreške leži u monetarnoj sferi. Malo je bilo onih koji su mislili da će inflacija biti tako raširena i uporna, a još manje onih koji su pomislili da bi Fed mogao gurnuti kamatnu stopu iznad četiri posto, najviše od 2007.

To je, naravno, imalo snažan učinak na dionice jer više kamate znače da obveznice obavljaju bolji posao u privlačenju pažnje investitora. Viši troškovi zaduživanja također rade probleme tvrtkama kad je riječ o izvorima financiranja.

Postoji i dodatna premija rizika na dionice. Naime, ako SAD otkliže u recesiju, povijest pokazuje da investitori traže veći popust kao kompenzaciju za držanje papira koji nose veći rizik. To, logično, radi dodatni pritisak na vrijednost dionica.

Pitanje je sada, naravno, što sve to znači za 2023. Prosječna prognoza 22 analitičara u anketi Bloomberga za indeks S&P 500 je da bi iduću godinu mogao završiti na 4078 bodova ili šest posto iznad sadašnje razine. To je daleko od katastrofalnog scenarija, ali nije baš ni nešto što odiše optimizmom.

Drugo je pitanje koliko je vjerodostojna takva prognoza. Samo sedam puta u 23 godine je vrijednost indeksa na kraju prosinca bila u okviru pet posto od konsenzusa analitičara na početku godine. Devet puta su projekcije bile previsoke i sedam puta preniske. Štoviše, najveći promašaji se događaju u godinama ekonomskih turbulencija, dakle 2001., 2002., 2008. i sada.

Politika Feda i viši obveznički prinosi smanjili su evaluaciju dionica

Politika Feda i viši obveznički prinosi smanjili su evaluaciju dionica

Teško je reći da to nije razumljivo. Kao u meteorologiji, projekcije dane toliko unaprijed mogu izgledati smiješne u retrospektivi. Ipak, korisno je imati neki broj na umu, koji se može revidirati, dok razmišljamo o nadolazećoj neizvjesnoj godini, kao što je korisno pretpostaviti mogući put uragana koji će se vjerojatno promijeniti kako se približava kopnu.

U svakom slučaju, treba imati na umu mogućnost više ishoda i biti pripremljen za najgori.