text size

Dok Europa razmišlja o tome kako najbolje odgovoriti na najnovije prijetnje američkog predsjednika Trumpa suverenitetu Grenlanda, postoji jedna, doduše vrlo ekstremna, protumjera o kojoj investitori sve glasnije raspravljaju.

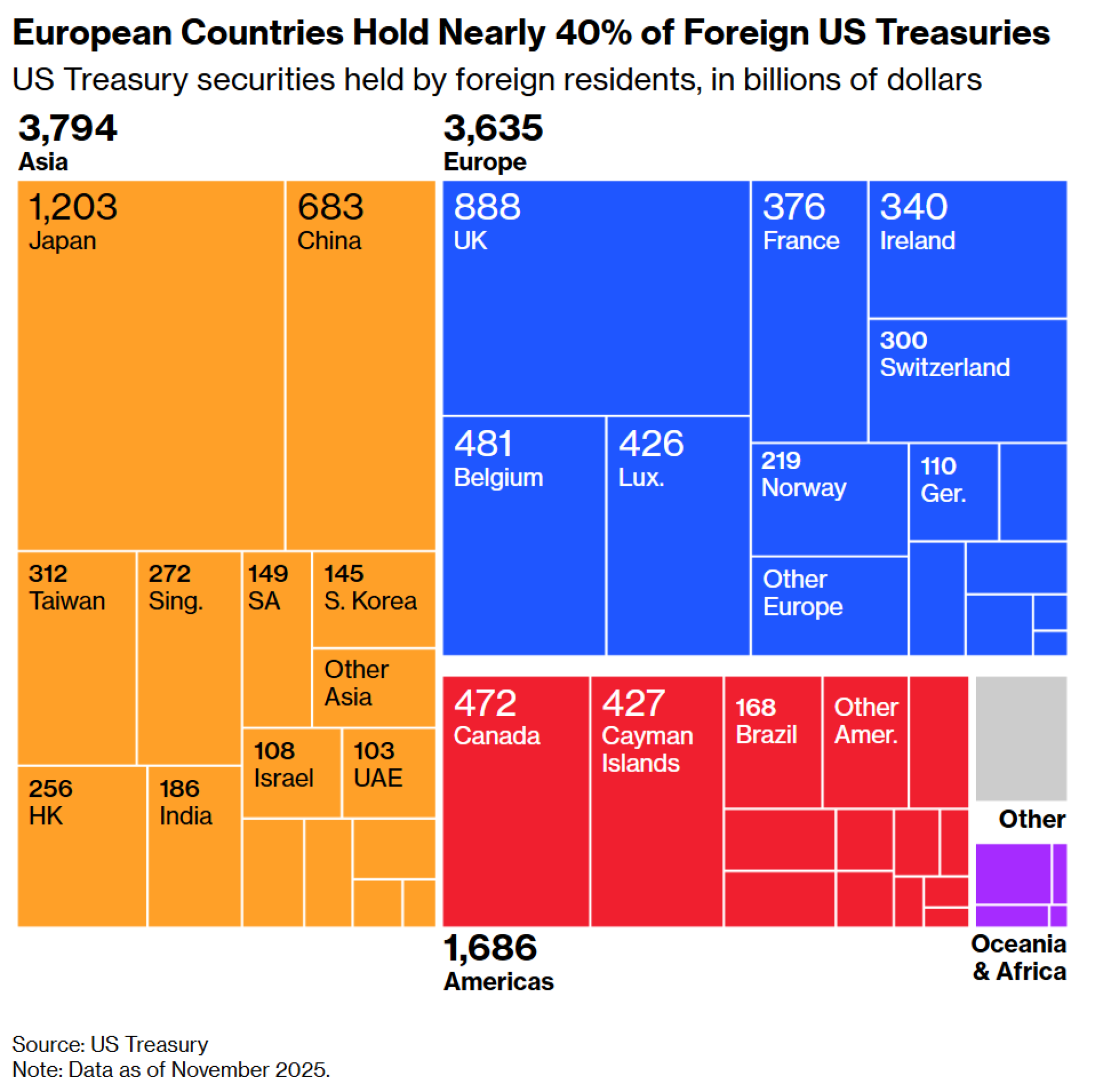

Europske zemlje drže bilijune dolara u američkim obveznicama i dionicama, od kojih su neke u rukama javnih fondova. Ta činjenica izaziva spekulacije da bi fondovi mogli tu imovinu početi rasprodavati kao odgovor na novi Trumpov carinski rat. Takav potez mogao bi povisiti troškove zaduživanja i srušiti cijene dionica, budući da je SAD ovisan o stranom kapitalu.

Ali to je lakše reći nego učiniti. Većinu te imovine ipak drže privatni fondovi koje ne kontroliraju vlade, a potencijalna rasprodaja bi vjerojatno naštetila i europskim investitorima. Većina stratega zato vjeruje kako su mali izgledi da će političari otići baš toliko daleko, pogotovo kada se uzme u obzir činjenica da se nisu bili spremni suprotstaviti Trumpu od njegova povratka u Bijelu kuću prije točno godinu dana.

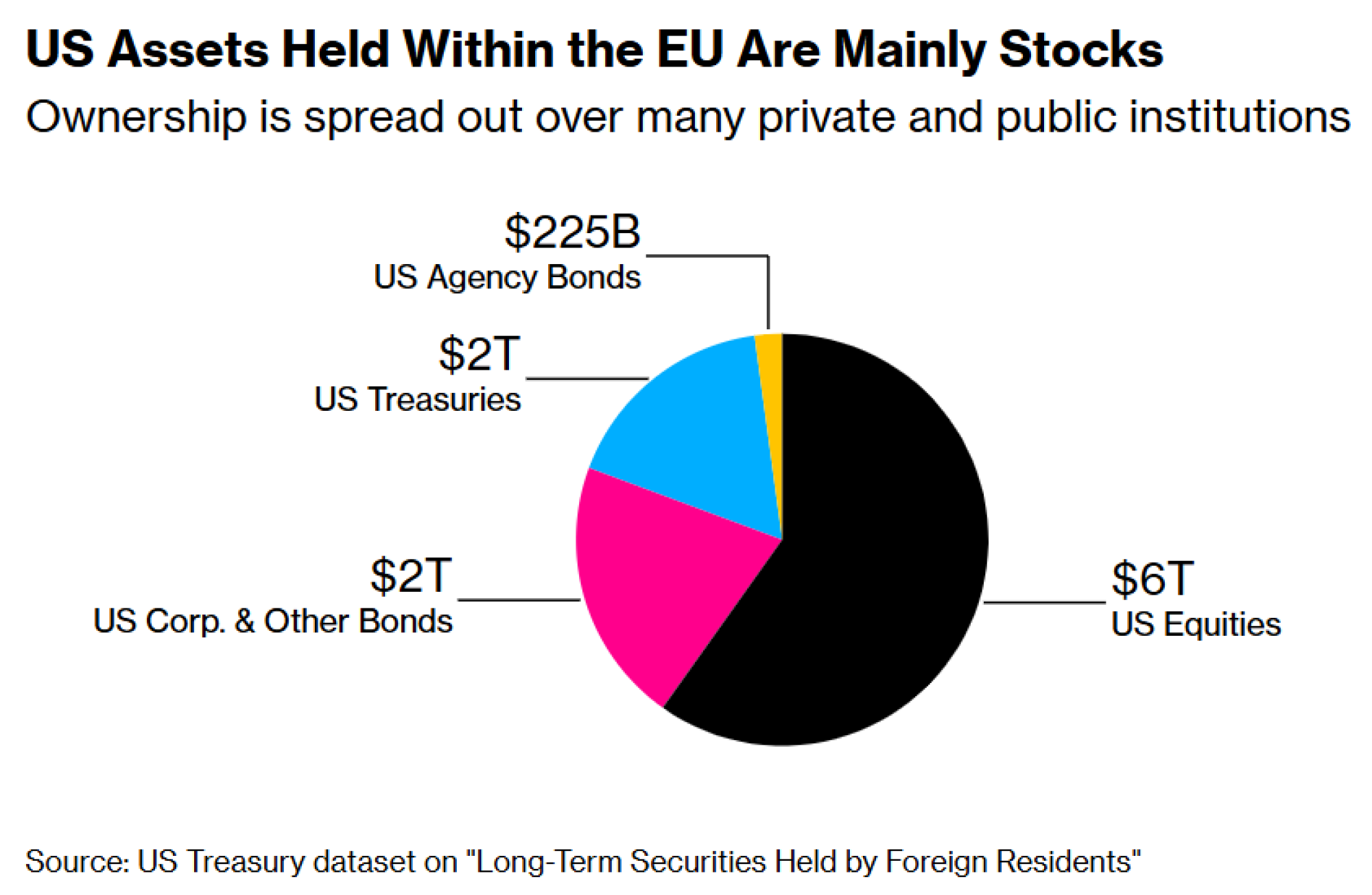

Ipak, sama činjenica da glavni strateg za globalne valute Deutsche Banka otvoreno govori o "korištenju kapitala kao oružja" pokazuje kako takva osveta postaje rizik za tržišta, u okolnostima kada Trumpova ekspanzionistička politika dubinski potresa geopolitičku sliku. Američka imovina unutar Europske unije vrijedi više od 10 bilijuna dolara, pokazuju podaci američke državne riznice, a dodatnu imovinu drže i Norveška i Velika Britanija.

"Američki neto međunarodni investicijski deficit je ogroman i predstavlja ozbiljnu potencijalnu prijetnju dolaru, ali samo ako su strani vlasnici američke imovine spremni financijski trpjeti," kaže Kit Juckes, glavni strateg za valute u Societe Generale.

"Možda će europski državni investitori u američku imovinu prestati kupovat ili početi prodavati, ali situacija vjerojatno treba još daleko eskalirati prije nego naštete vlastitim investicijama zbog politike," rekao je Juckes u ponedjeljak.

Eskalacija tenzija šteti američkim terminskim ugovorima na dionice, europske burze i dolar, a u ponedjeljak su glavne koristi od situacije imali zlato, švicarski franak i euro. To je nešto blaža verzija reakcije investitora nakon Trumpovog uvođenja carina prošlog travnja i ukazuje na mogući povratak "prodaje Amerike".

Najopipljivija reakcija Europske unije zasad je bio prijedlog da se zaustavi glasanje o odobrenju trgovinskog sporazuma s SAD-om, postignutog prošlog srpnja. Lideri također razgovaraju o mogućnosti uvođenja carina u vrijednosti 93 milijarde eura na uvoz iz SAD-a, a njemački ministar financija poziva Europu da pripremi najjače trgovinske protumjere.

Bilo kakvo posezanje za američkom imovinom u Europi predstavljalo bi ozbiljnu eskalaciju. Raspirio bi se trgovinski rat - kojeg su trgovci prošle godine uglavnom ignorirali - i prešao u financijski sukob koji ima izravan utjecaj na tržišta kapitala.

"Uz svu svoju vojnu i ekonomski snagu, SAD ima jednu ključnu slabost: oslanjaju se na druge da plaćaju njihove račune putem velikih vanjskih dugova," rekao je George Saravelos, globalni direktor za istraživanja valuta u Deutsche Banku. "U okolnostima kada se geoekonomska stabilnost zapadnog saveza nalazi pod egzistencijalnm prijetnjom, nije jasno zašto bi Europljani bili spremni igrati tu ulogu."

Iako dio američke imovine drži javni sektor, od kojih je najveći norveški državni fond, virjedan 2,1 bilijun dolara, većina je ipak u rukama niza privatnih investitora. Pristojna količina američkih vrijednosnih papira u Europi na kraju će završiti i kod investitora van te regije.

Nadalje, oni investitori koji su zabrinuti zbog pretjerane izloženosti američkoj imovini u kontekstu Trumpovih politika možda su već smanjili svoju izloženost nakon Trumpovog "dana oslobođenja" prošlog travnja. Iako dolar još uvijek trpi zbog te rasprodaje, američka državna riznica zabilježila je lani najbolju godinu još od 2020., a američke dionice konstantno ruše rekorde.

"Iako ostatak svijeta još uvijek drži velike količine američkih dionica i obveznica, treba pretpostaviti da je došlo do rebalansiranja pozicija u američkom dolaru kako bi se zaštitili od novih tržišnih potresa," objašnjava Jane Foley, direktorica strategije za valute u Rabobanku.

Zasad je još uvijek nejasno bi li europski dužnosnici uopće i razmišljali o tome da pritisnu investitore u regiji na udaljavanje od američkih vrijednosnih papira. Istraživači ING Groep NV-a, predvođeni Carstenom Brzeskim, ističu kako bi Europa možda morala zauzeti nešto mekši stav, bez obzira na izuzetno jaku poziciju koju ima u ovom slučaju.

"Europska unija ne može poduzeti mnogo da natjera investitore u europskom privatnom sektoru na rasprodaju američke imovine u dolarima," kaže Brzeski. "Mogu samo motivirati investitore da ulažu u imovinu u eurima."