text size

Fondovi privatnog kapitala sve češće dodaju još jedan sloj duga svojim složenim aranžmanima financiranja, što izaziva zabrinutost među nekim ulagačima o potencijalnim rizicima za širu industriju i financijski sustav.

Pogođene sušom poslova i sve manjom količinom gotovine, neke tvrtke za preuzimanja počinju pribjegavati zakulisnom financiranju kako bi pomogle ispunjavanju obveza financiranja ili omogućile planiranje sukcesije. Zajmovi (potkrijepljeni imovinom koja obećava buduće prihode) nose kamatu od čak 19 posto. To je stopa koja više sliči troškovima s kojima se pri zaduživanju suočavaju građani, a ne korporacije. Čak je i jedna tvrtka u SAD-u s junk rejtingom nedavno platila 10 posto na obveznicu.

Ti visoki troškovi ne odvraćaju privatne investicijske tvrtke i stručnjaci kažu da je potražnja na najvišoj razini svih vremena. Dok neki od najvećih zajmodavaca, kao što je AlpInvest Partners Carlyle Group, kažu da su ti dugovi relativno sigurni, drugi već počinju poduzimati mjere opreza, dodajući klauzule koje omogućuju zapljenu druge temeljne imovine fonda. Neki upozoravaju na opasnosti koje dolaze kada se tvrtke suočavaju s potraživanjima za više kredita istovremeno.

Čitaj više

Države se sve više okreću posuđivanju od građana

Belgija, Italija i Portugal svježi su primjeri zaduživanja kod građana, što je dobitna situacija za obje strane.

03.09.2023

Raste financijski ratni danak, Istočna Europa se zadužuje kao nikad prije

Regija se okreće dugu u stranoj valuti dok se proračunski deficiti povećavaju.

01.05.2023

Europski VC fondovi sve teže prikupljaju kapital, nadomak dna iz 2015.

Fondovi rizičnog kapitala sa sjedištem u Europi prikupili su 3,4 milijarde eura tijekom prvog kvartala 2023. godine.

19.04.2023

Financiranje startupova srezano za više od polovice

Mlade tvrtke platile su danak usporavanju tehnološke industrije.

06.04.2023

"Ako vrijednost fonda padne, na primjer, imate situaciju margin calla", rekao je Jason Meklinsky, glavni službenik za prihode i strategiju u tvrtki Socium Fund Services sa sjedištem u New Jerseyju, koja pomaže u upravljanju PE portfeljima. "To bi bilo kao da se vulkan susreće s tornadom."

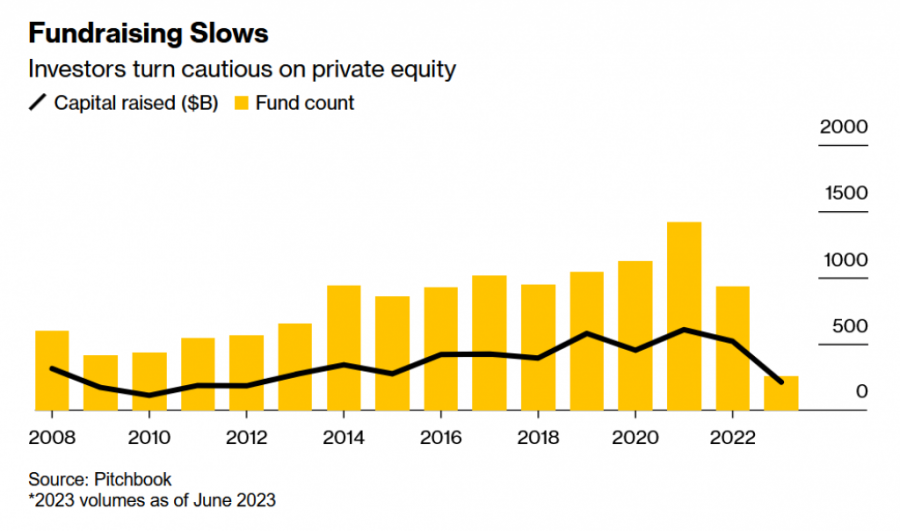

Za industriju koja je već duže vremena naviknuta na laku zaradu, navala za takvim zajmovima označava preokret trenda. Tvrtke za preuzimanja bore se s rastućim kamatnim stopama i gospodarskom neizvjesnošću, zbog čega su se količine preuzimanja ove godine gotovo prepolovile. Gotovina u blagajni javnih poduzeća blizu je najniže razine barem od 2008. godine, prema podacima PitchBooka.

To potiče te skupe zajmove koji koriste kolaterale za koje se rijetko čuje.

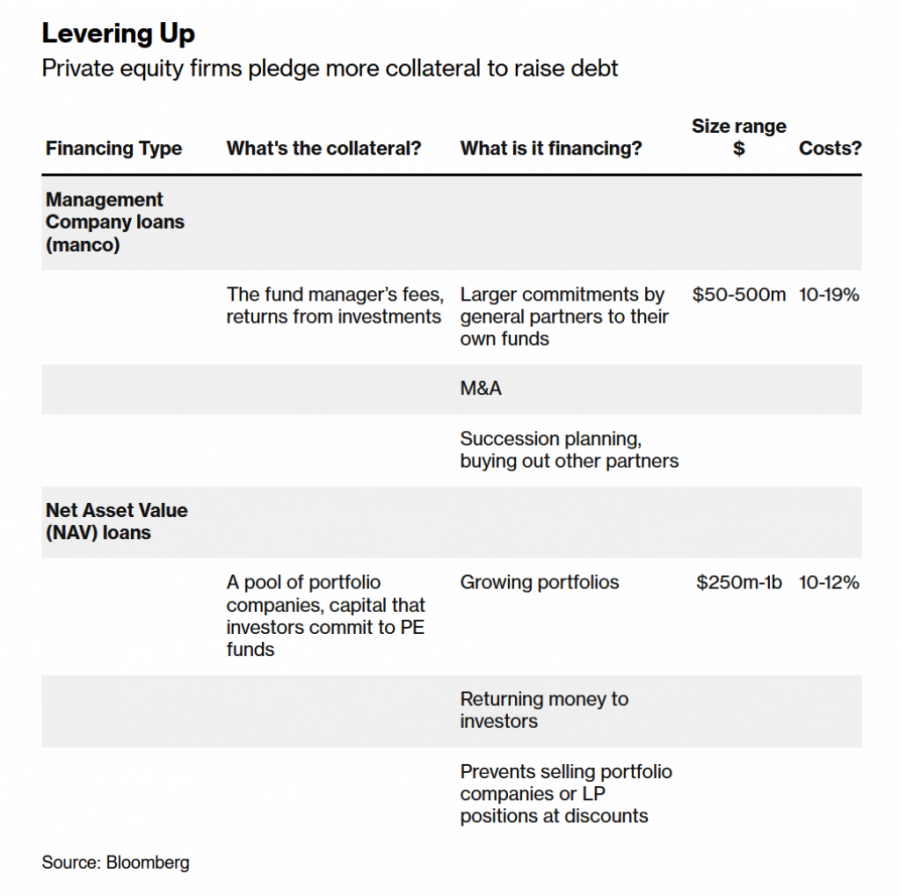

Jedna od tih vrsta financiranja je relativno novi manco zajam, za kojim rastu apetiti. Uzima ga menadžment tvrtke koja nadzire PE investicije, a kao kolateral koristi novčane tokove poput priljeva naknada i povrata kapitala.

Prihod od manco zajma koristi se za zadovoljavanje raznih potreba: širenja novih strategija, planiranja sukcesije, pa čak i financiranja vlasničkog udjela pojedinačnog partnera u PE fondu.

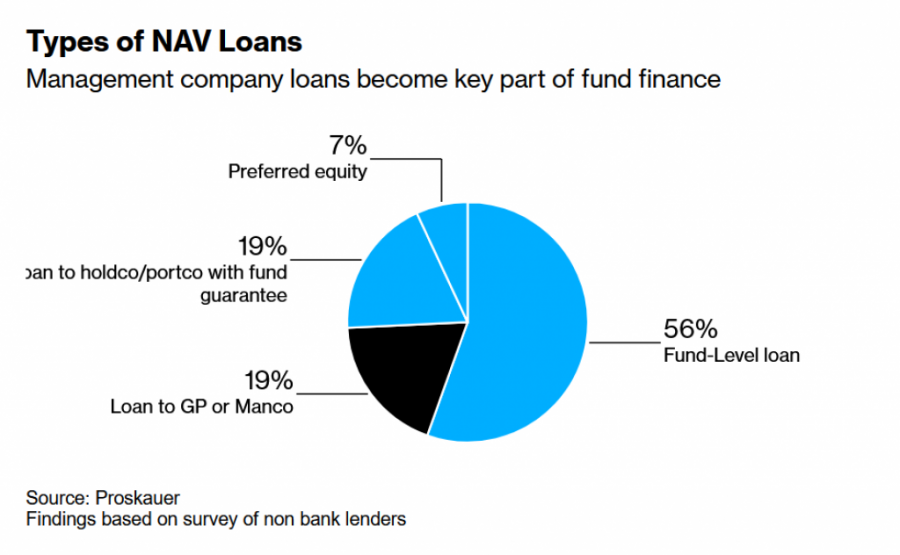

Drugi oblik zaduživanja dolazi u obliku poznatijeg net-asset-value financiranja ili NAV-a iza kojeg stoji skupina portfeljskih tvrtki. To obično koriste PE tvrtke kako bi ulagačima mogle isplatiti novac.

Na primjer, Vista Equity Partners nedavno je pridobila kreditore, uključujući Goldman Sachsa, za NAV zajam za financiranje novčane injekcije za Finastra Group Holdings. Dug je osiguran ulaganjima u fond preko kojeg Vista drži svoj udio u Finastri.

Zajmodavci kao što su Carlyle, Oaktree Capital Management i Hark Capital kažu da posluju bolje nego ikada.

"Sada stalno primamo pozive, a prije deset godina smo mi bili ti koji su zivkali uokolo", rekao je Rafael Castro, partner i suosnivač Hark Capitala, NAV zajmodavca.

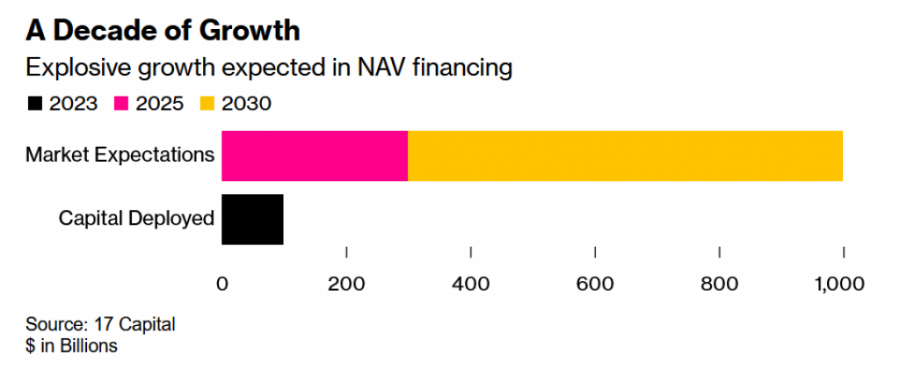

Oko 83 posto zajmodavaca izvijestilo je o povećanju broja NAV transakcija tijekom prošle godine. Prosječan broj ugovora porastao je na 22 u 2022. godini, sa 16 prethodne godine, prema izvješću Rede Partnersa. Augustin Duhamel, upravljački partner u 17Capitalu, rekao je da je prosječan kredit njegove tvrtke u 2022. iznosio više od 250 milijuna dolara, dosegnuvši čak i 500 milijuna dolara. Opseg financiranja NAV-a trebao bi se udvostručiti na oko 700 milijardi dolara do kraja desetljeća, prema procjenama njegove tvrtke.

Manco zajmovi novija su pojava, bez dostupnih podataka o nepodmirenim iznosima. Iz 17Capitala kažu da iznosi ugovora rastu, dok iz Carlylea ističu da se kreću u iznosima od 50 do 350 milijuna dolara.

"Investitorski ekosustav je nevjerojatno nesvjestan temeljnog kolaterala u cijeloj toj priči", rekao je Dan Zwirn iz New Yorka, osnivač i glavni izvršni direktor Arena Investors LP-a, institucionalnog upravitelja imovinom koji nadzire više od 3,5 milijardi dolara. "To još nije pogodilo PE ulagače, ali postaje sve jasnije ulagačima u nekretnine", rekao je, misleći na nedavne probleme u sektoru komercijalnih nekretnina.

Potreba za dodatnim financiranjem ponekad dolazi zbog pritiska ulagača u fondove privatnog kapitala (ograničeni partneri ili LP-ovi), koji od menadžera privatnog kapitala (generalni partneri ili GP-ovi) zahtijevaju preuzimanje većih obveza vlastitim sredstvima kako bi osigurali što više odgovornosti. Potreban iznos GP ulaganja popeo se na čak pet posto ukupne veličine fonda, u nekim slučajevima, s norme od oko jedan posto, prema Duhamelu.

Društva za upravljanje u konačnici kontroliraju kamo prihodi od novog stila posuđivanja idu, iako nije tipično da se koriste za isplatu dividendi, rekao je Josh Ufberg, partner u Atalayi, njujorškoj savjetodavnoj tvrtki za alternativna ulaganja.

"Mnogo toga potaknuto je potrebom GP-ova za financiranjem postojećih obveza jer tempo exita opada, prikupljanje sredstava postaje sve teže, a procjene su nestabilne", rekao je Michael Hacker, globalni voditelj portfeljnih financija u AlpInvest Partnersu, temeljnom odjelu Carlylea. Referirao se na poslovni model PE-ova u kojem kupe tvrtku, privatiziraju je i prodaju uz dobit nakon određenog vremena.

Richard Sehayek, generalni direktor u Ares Managementu, rekao je da se manco zajmovi mogu jako dobro prilagoditi i da se obično ne uklapaju u tradicionalne modele zaduživanja.

Iako nema poznatih slučajeva neispunjavanja obveza, to ne znači da neki zajmodavci nisu zabilježili gubitke, rekao je Meklinsky iz Sociuma.

No Hacker iz Carlyle, čija je tvrtka oko 80 posto portfelja teškog oko milijardu dolara alocirala za NAV i manco zajmove, kaže da nije previše zabrinut jer se ti ugovori temelje na obostranom interesu.

"Ugrađeno je mnogo fleksibilnosti", rekao je Hacker. "Ti su modeli financiranja osmišljeni tako da se potiho rješavaju, a ne da propadaju jer ih je teže naplatiti."

Kreditori kažu da omjeri zajma i vrijednosti kod ugovora te prirode mogu biti prilično konzervativni, od oko 15 posto. Međutim, za vrlo prilagođene zajmove, u nekim slučajevima taj omjer može iznositi čak 50 posto.

Kako potražnja za tim nekonvencionalnim zajmovima raste, sve više vjerovnika uskače i daje ponude po sve povoljnijim uvjetima. Uključuju razvodnjeno "pravo osporavanja vrijednosti" po kojem zajmodavci mogu dovoditi u pitanje procjene zajmoprimaca. U nekim slučajevima klauzula se u potpunosti uklanja.

No neki vjerovnici postaju i stroži. Oni dodaju takozvana step-in prava u uvjete, koja im omogućuju zapljenu temeljne imovine fonda, prema Rede Partnersu.

"Kao zajmodavac stvarno tražimo stabilne predvidljive novčane tokove i raznoliku temeljnu imovinu", rekao je Ufberg iz Atalaye. "S obzirom na složeno financiranje sa širim rasponom ishoda, postoje i uz to vezani troškovi."

--- Uz pomoć Swethe Gopinath