text size

Padovi na burzama koje je prouzročio Iranski rat polako se pretvaraju u lavinu koja bi mogla zatrpati Wall Street.

Pokušaji pregovora o završetku sukoba te oživljavanju transporta sirove nafte s Bliskog istoka samo su doveli do daljnje eskalacije koja je sa sobom donijela još veći strah na tržišta. Indeks Nasdaq samo se u petak spustio za 1,9 posto; indeks S&P pao je i peti tjedan za redom čime je zaokružio najdulji padajući niz još od 2022.; pale su i obveznice zbog čega se referentni 30-godišnji prinos primaknuo razini od pet posto; a bitcoin je otprilike na polovici cijene koju je imao prije rata.

Rasprodaja se zakotrljala posljednjeg radnog dana proteklog tjedna i prouzročila najoštriji dvodnevni pad indeksa S&P 500 još od lanjske drame s carinama. Zabrinutost oko utjecaja rata na potrošnju gurnula je dionice trgovaca prema dolje za tri posto što je najgori pad u posljednjih pet mjeseci. Financijske dionice, koje su posljednja dva tjedna uspjele nekako odolijevati, pale su za 2,5 posto, dok je Cboe indeks volatilnosti skočio preko 30 što mu je najviša vrijednost u posljednjih gotovo godinu dana.

Čitaj više

Hutisti ušli u rat i poručili kako napadi na Iran i Hezbolah moraju prestati

Vojna organizacija iz Jemena poručila je kako su lansirali balistički projektil prema Izraelu.

28.03.2026

Zašto se promet kroz Hormuški tjesnac neće brzo oporaviti

Hormuški tjesnac, ključna arterija globalne trgovine energentima, ostaje uvelike zatvoren zbog rata, što produbljuje rizike za globalno gospodarstvo.

25.03.2026

Nestaje li “buy the dip” strategija? Mali ulagači okreću leđa tržištu

Za male ulagače, koji su posljednjih godina bili najpouzdaniji kupci dionica tijekom tržišnih padova na američkoj burzi, rizici počinju nadmašivati potencijalnu dobit.

25.03.2026

Rat u Iranu: kako razumjeti tržišta u vrijeme ekstremne volatilnosti?

Globalna tržišta i dalje reagiraju na impulzivne i besmislene izjave američkog predsjednika.

25.03.2026

Kud god investitori pogledali prizor je beznadežan: sirova nafta se drži oko 110 dolara; prognoze inflacije rastu; središnji bankari koji su još nedavno raspravljali o rezanju kamata sada razmatraju njihovo dizanje; a dionice se probijaju kroz najgorih mjesec dana u proteklih više od tri godine.

Što je najgore za investitore, gotovo ništa od njihovog standardnog alata za obranu nije uspjelo usporiti pad. Barem tri od četiri vrste imovine koje čine srž standardnog diverzificiranog portfelja zajednički padaju već četiri uzastopna tjedna i time je izjednačeno najdulje trajanje takvog trenda još od svibnja 2022. godine.

Hormuški prolaz

U petak su Sjedinjene Američke Države i Izrael bombardirali nuklearne ciljeve i čeličane u Iranu, a američki predsjednik Donald Trump odgodio je rok koji je dao Iranu za otvaranje Hormuškog prolaza ili će u suprotnom napasti iranske elektrane. Tržišta su nastavila s padom, suprotno od ponedjeljka, kad je Trumpova odgoda prijetnje o bombardiranju iranske energetske infrastrukture burzama donijela olakšanje.

"Trump je tada prisilio tržišta nafte i obveznica da ostanu mirna i pričekaju okončanje sukoba", kazao je u petak Steve Chiavarone, iz tvrtke Federated Hermes. "Danas tržište ne reagira tako", dodao je.

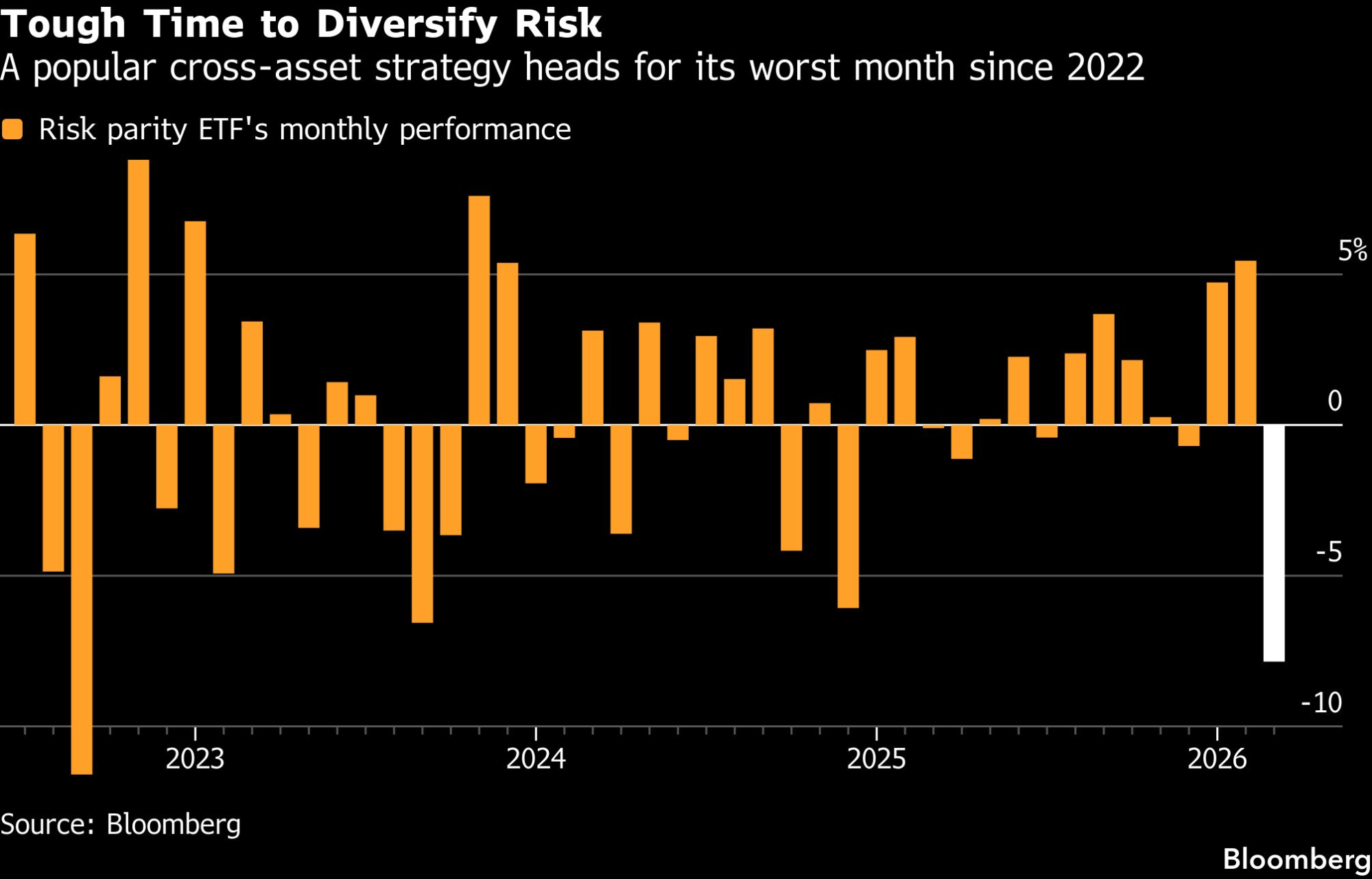

Popularna strategija pariteta rizika na pragu je najlošijeg mjeseca još od 2022. godine | Bloomberg

Popularna strategija pariteta rizika na pragu je najlošijeg mjeseca još od 2022. godine | Bloomberg

Po peti put investitori su se prije vikenda rješavali rizične imovine. Gubici su se proširili čak i nakon što je Trumpov državni tajnik Marco Rubio izjavio kako će pobjedu u ratu postići u nekoliko "tjedana, a ne mjeseci".

"Prije nekoliko tjedana tržište bi skočilo nakon te izjave, ali danas nije bilo reakcije", izjavio je Larry Weiss, šef trgovanja dionicama u Instinetu. "Nitko ne zna iduće korake, i postoji inherentna nevjerica oko izjava bilo američke vlasti ili Iranaca", dodao je.

Bez okolišanja

Muke za investitore koji vode brigu o diverzifikaciji rastu već godinama. No rat je donio jasne dokaze da obveznice, zlato, trgovanje za zaštitu od volatilnosti i kriptovalute mogu istovremeno podbaciti – u tandemu s vojnom eskalacijom, američko-kineskim trgovinskim kaosom i opreznim središnjim bankama.

Michael Purves, osnivač tvrtke Tallbacken Capital Advisors, nije proteklog tjedna okolišao u svojoj poruci klijentima. Investitor koji je 27. veljače mogao savršeno predvidjeti početak rata – i koji se nakupovao obveznica, zlata, call opcija na indeks volatilnosti i zaštitnih opcija na indeks S&P 500 – danas bi imao gubitke na gotovo svim pozicijama.

"Radilo se o savršenoj oluji u kojoj smo se našli sa setom potpuno pogrešnih alata, a svaki je podbacio zbog svojih specifičnih razloga", kazao je Purves u razgovoru. "Ne postoji očiti srebrni metak kad imamo ovoliko nepoznanica", dodao je.

Razlozi su kompleksni. Do rasprodaje obveznica nije došlo samo zbog očekivanja rasta inflacije nego i zbog uračunavanja mogućeg idućeg koraka središnjih banaka, a to je promjena na koju se spremaju i u Washingtonu, i u Frankfurtu, i u Tokiju. Sa zlatom je drukčije. Strukturna osnova – središnje banke kupuju, dolazi do diverzifikacije od dolara, fiskalnog pogoršanja – i dalje je netaknuta, ali cijena je prije krize previše porasla. Rastući prinosi prilagođeni za inflaciju su samo još povećali štetu.

Paritet rizika

Prinosi na 10-godišnje obveznice skočili su i mogli bi ostvariti najviši mjesečni porast još od listopada 2024. godine. ETF koji prati popularnu diverzifikacijsku strategiju poznatu pod nazivom paritet rizika pao je za osam posto. A proizvodi koji su oblikovani upravo kako bi dioničke portfelje štitili od volatilnosti – strategije za koje investitori plaćaju premiju baš zato jer bi trebale donositi zaradu u trenucima kad tržišta padaju – su se kretali u tandemu s indeksima protiv čijeg su pada trebali štititi.

Implikacije su neugodne, a sve ih je teže ignorirati: idući put kad tržišta padnu – bilo da dođe do eskalacije ovog rata, ili se pojavi neka nova kriza – investitori bi se mogli suočiti s činjenicom da alati na koje se oslanjala jedna generacija pružaju manje zaštite nego što se to pretpostavljalo.

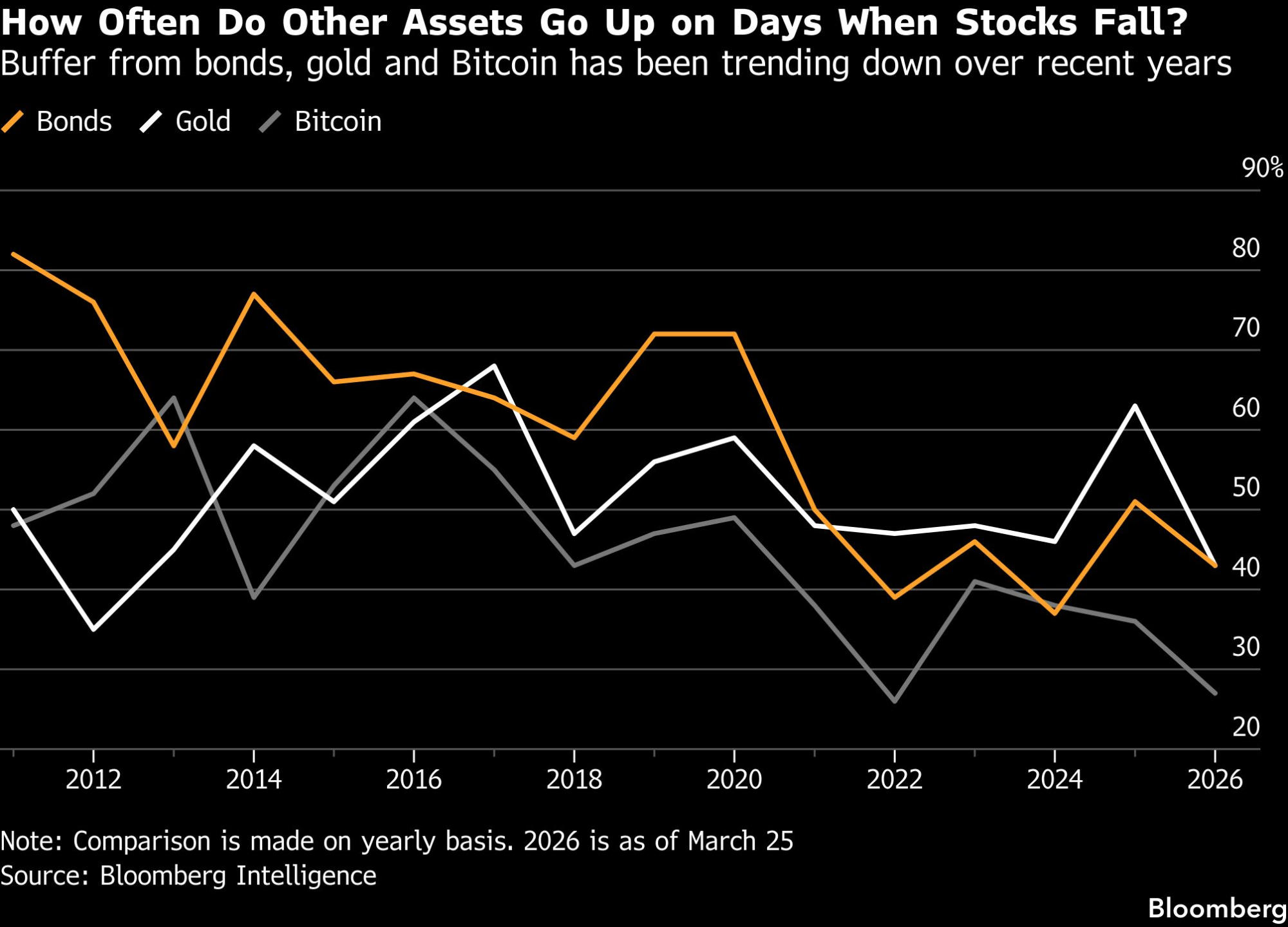

Zaštita koju pružaju obveznice, zlato i bitcoin smanjila se posljednjih godina | Bloomberg

Zaštita koju pružaju obveznice, zlato i bitcoin smanjila se posljednjih godina | Bloomberg

"Svijet se maknuo od šokova na strani potražnje prema šokovima na strani ponude i stara pravila treba revidirati", kazala je Mina Krishnan iz tvrtke Schroders. Njen tim je prije sukoba na Bliskom istoku kao zaštitu kupio CDS-ove i nastavljaju ih držati.

U nedostatku sigurnih luka, investitori su se okrenuli gotovini čak i ako to znači da će propustiti priliku za zaradu ako tržišta krenu u drugom smjeru. A za one kojima ne smeta kompleksnost, postoje strukturirane vrijednosnice i kvantitativne strategije koje su oblikovane tako da pruže zaštitu tijekom negativnih trendova ili prinose koji nisu korelirani s tržištem.

Istini za volju, efikasnost diverzifikacije obično se procjenjuje kroz godine i desetljeća, a ne kroz nekoliko tjedana. Jednostavan portfelj s dionicama i obveznicama donio je u 2025. godini te tijekom prva dva mjeseca ove godine pristojan prinos.

Uzaludnost diverzifikacije

Uzaludnost diverzifikacije kroz instrumente s fiksnim prinosom vjerojatno je privremena, smatra Michael Arone, glavni investicijski strateg tvrtke State Street Investment Management koji se pozicionirao za niže kamatne stope, a najnoviji skok prinosa opisao kao da mu je "netko razbio jaje na glavi". Njegov tim je nedavno smanjio izloženost prema dionicama i povećao obveznički portfelj. Jednom kad se napetost između SAD-a i Irana smanji, poručuje on, niži rizik od inflacije će dozvoliti obvezničkom tržištu da se ponovo fokusira na niže kamatne stope i time će stvoriti uvjete za ublažavanje bilo kakvih gubitaka u dionicama ako se ponovo pojavi neizvjesnost oko ekonomskog rasta.

"Rat je prekinuo trend, ali nije promijenio opću strukturu", kazao je on. "Ako ovaj konflikt stvarno bude trajao nekoliko tjedana ili mjeseci, a ne kvartala ili godina, lako je pretpostaviti da će se nafta relativno brzo vratiti na 75 do 85 dolara za barel", dodao je.

No bilo kome tko pomno prati dnevni puls tržišta teško je ignorirati pad svih vrsta imovine. Athanasios Psarofagis, analitičar za ETF-ove u Bloomberg Intelligenceu, nedavno je proučavao koliko često imovina poput obveznica, zlata i bitcoina može poslužiti kao osiguranje u danima kad dionice padaju. Zaključio je kako su ove godine obveznice i zlato bili pozitivni na samo 43 posto dana kad su dionice padale, dok je bitcoin ispunjavao svoju svrhu tek u četvrtini slučajeva. To je niže u usporedbi s razinom od preko 60 posto prije deset godina.

Uobičajene strategije zaštite na Wall Streetu ovih dana ne funkcioniraju | Michael Nagle/Bloomberg

Uobičajene strategije zaštite na Wall Streetu ovih dana ne funkcioniraju | Michael Nagle/Bloomberg

Mada nikad nije mudro očekivati kako će sve te tri vrste imovine istovremeno rasti kad S&P 500 pada, ove godine to se gotovo uopće nije dešavalo, odnosno desilo se samo u sedam posto slučajeva. Prosječna brojka u proteklih 15 godina je 18 posto.

Pad državnih obveznica i zlata paralelno s dionicama podcrtao je krhkost starog zaštitnog mehanizma u modernom svijetu gdje i dalje vlada strah od inflacije, raste fiskalni pritisak, a trgovina je podložna promjenama raspoloženja malih ulagača, smatra Raphael Thuin, šef strategija za tržišta kapitala u Tikehau Capitalu.

"Tradicionalna definicija sigurnih luka se sve više preispituje", kazao je. "Evolucija dinamike u globalnoj ekonomiji i financijskim tržištima zakomplicirali su priču", zaključuje on.