text size

Spekulira se hoće li europski bankari biti prisiljeni staviti više gotovine u središnju banku, što bi moglo utjecati na njihovu profitabilnost i povećati volatilnost tečaja eura.

Stratezi u kompanijama poput Commerzbanka, Barclaysa i UBS Groupa upozorili su kako bi Europska središnja banka (ECB) već ovoga tjedna mogla iznenaditi tržišta i povećati minimalne obvezne pričuve (MRR) u nastojanju da smanji troškove i iscijedi višak likvidnosti s tržišta.

Banke u eurozoni prema važećim pravilima moraju u središnjim bankama držati jedan posto obveza kao što su depoziti klijenata, a za što im se ne plaća nikakva naknada. Povećanje MRR-a moglo bi smanjiti višak rezervi na koje se još uvijek plaća kamata od četiri posto, i tako pomoći središnjim bankama da obuzdaju gubitke nakon godina skupih programa kvantitativnog popuštanja.

Čitaj više

Barclays loše procijenio poslovanje, smanjio očekivanja, najavio rezove

Banka će u veljači objaviti ažurirane podatke o cjelogodišnjim rezultatima.

24.10.2023

Snažan rast prihoda i dobiti UniCredita, Orcel ima rješenje za novi porez

Neto dobit u trećem kvartalu iznosila je 2,3 milijarde eura, 23,4 posto više nego u istom razdoblju lani.

24.10.2023

Dobit europskih banaka u zenitu, pitanje je što će dalje

Europske banke su u prvom polugodištu ostvarile vjerojatno najveće profite nakon financijske krize.

24.10.2023

Banke zarađuju kao lude, pitali smo bankare što će s tim novcem

Članica uprave PBZ-a najavljuje nastavak dominacije kredita s fiksnom kamatnom stopom.

11.10.2023

Prema istraživanju Bloomberga, većina analitičara očekuje povećanje MRR-a u sljedećih 12 mjeseci. Barclays i Commerzbank kažu da bi se ovoga tjedna minimalne obvezne pričuve mogle revidirati na dva posto.

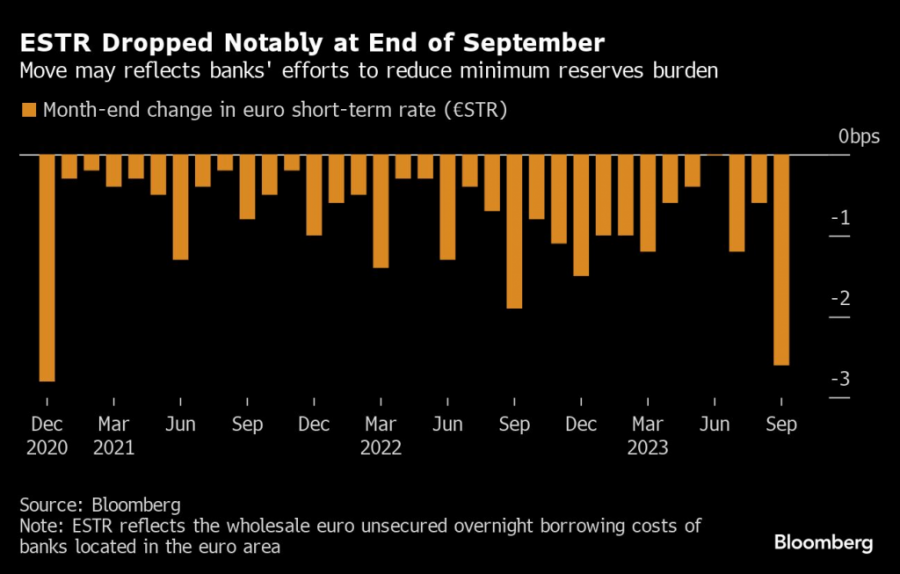

Stopa neosiguranog prekonoćnog zaduživanja u eurozoni (ESTR) je značajno pala krajem rujna

Stopa neosiguranog prekonoćnog zaduživanja u eurozoni (ESTR) je značajno pala krajem rujna

Zaključavanje više gotovine banaka u ECB-u ne samo da pogađa njihovu profitabilnost, već ima i izravne implikacije na tržišta novca. Banke mogu pribjeći "strategijama izbjegavanja" kako bi zaobišle pravila, na primjer smanjenjem prekonoćnih stopa kako bi potaknuli štediše da svoju gotovinu odnesu negdje drugdje.

Već je bilo znakova takvog ponašanja nakon što je naknada na pričuve od nula posto stupila na snagu 20. rujna. Stopa neosiguranog prekonoćnog zaduživanja za kreditore u eurozoni, poznata kao ESTR, pala je za 2,6 baznih bodova, što je najveći pad na kraju mjeseca od prosinca 2020. godine.

"Ta vrsta volatilnosti u prekonoćnoj referentnoj stopi ECB-a nikada nije poželjna značajka – referentne stope moraju biti stabilne i mijenjati cijene na temelju promjena u postavkama monetarne politike, a ne tim tehničkim hirovima", rekao je Rohan Khanna, voditelj strategije tečajeva eura u Barclaysu. "Implikacije višeg MRR-a nadilaze uštedu nekoliko milijardi na troškovima kamata."

Pad ESTR-a na kraju listopada mogao bi biti još veći, čak i ako MRR ostane na jedan posto, smatra strateg Commerzbanka Christoph Rieger.

"Kao i kod prenošenja negativnih depozitnih stopa, vjerojatno će trebati neko vrijeme prije nego što više banaka u svoje cijene depozita uračuna viši trošak MRR-a", rekao je Rieger. Tehnički podatak vezan uz dan u tjednu na koji pada kraj mjeseca također ukazuje na veći pad ovog mjeseca, dodao je.

Postoji zabrinutost zbog utjecaja strategija izbjegavanja banaka na repo ugovore. Bilješka s rujanskog sastanka Kontaktne skupine za tržište novca ECB-a pokazuje kako je rizik da fondovi tržišta novca plasiraju svoju gotovinu na repo tržište umjesto u banke, što dovodi do "izrazitog pada" repo stopa oko datuma izvještavanja.

Brojni dužnosnici ECB-a komentirali su MRR nakon srpanjske odluke. Guverner austrijske središnje banke Robert Holzmann, jedan od najvećih zagovornika postroženja monetarne politike među članovima Upravnog vijeća, raspravljao je o deseterostrukom podizanju zahtjeva, tvrdeći kako su banke imale značajne koristi od godina nekonvencionalne monetarne politike.

Drugi, poput Françoisa Villeroya, uzvratili su tvrdeći da "nema monetarnog opravdanja" za takav potez. Njegova kolegica Isabel Schnabel zadužena za tržišne operacije rekla je kako bi svaka odluka trebala biti dio šireg pregleda operativnog okvira ECB-a koji bi se mogao zaključiti tek početkom sljedeće godine.

Stoga je moguće da će ECB umjesto toga odlučiti početi koristiti zalihu obveznica od 1,7 bilijuna eura koje je prikupila tijekom pandemije u okviru programa poznatog kao PEPP. Takav potez omogućio bi mu smanjenje izloženosti državnim obveznicama i smanjenje likvidnosti postupnijim i predvidljivijim tempom, bez rizika od poremećaja u prijenosu politike, smatra strateg Goldman Sachsa Simon Freycenet.

"Međutim, na kraju bi držanje obveznica i visoki MRR mogli postati komplementarni", rekao je. "Ako se ECB želi vratiti na bolju bilancu, istodobno povećanje MRR-a moglo bi stvoriti okruženje oskudne likvidnosti."

Ipak, utjecaj na bilance banaka izaziva zabrinutost. Iako u sustavu još uvijek postoji više od 3,5 milijardi eura viška likvidnosti, ona je neravnomjerno raspoređena i veći MRR mogao bi stvoriti manjak likvidnosti među nekim bankama.

Povećanje MRR-a od samo jednog postotnog boda potrošilo bi ukupni neto višak likvidnosti talijanskih banaka, prema izračunima Commerzbanka, što bi ih potencijalno prisililo na prikupljanje novih sredstava.

"Revidirano univerzalno pravilo moglo bi imati neželjene posljedice na nekim tržištima gdje je likvidnost ograničenija, na primjer u Italiji", napisali su ekonomisti AXA Investment Managersa Hugo Le Damany i François Cabau.