text size

Rat u Iranu uzdrmao je, ali nije slomio Wall Street ovog tjedna. Umjesto toga, razotkrio je granice strategija diversifikacije osmišljenih da zaštite investitore od kaosa.

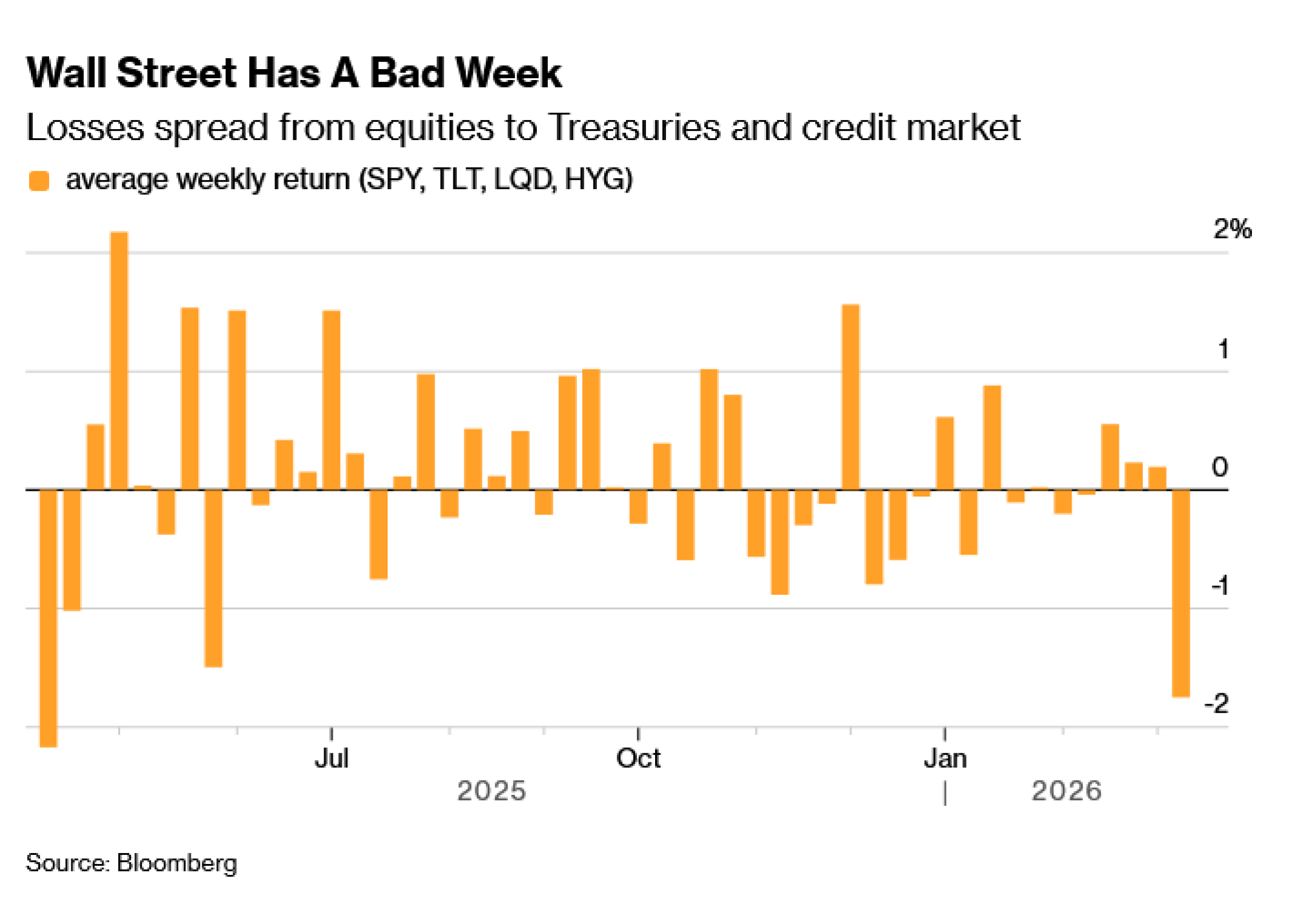

Tijekom tjedna, dionice i obveznice su više puta padale zajedno s porastom cijene nafte, a inflacijski šok uzrokovan poremećajem opskrbe gurnuo je prinose američkih državnih obveznica prema gore umjesto prema dolje. Rezultat je bio najgori kombinirani tjedan za dionice i obveznice od carinskih pritisaka prošlog travnja, a tržište nije moglo odlučiti je li veća prijetnja inflacija ili usporavanje gospodarstva.

Broj zaposlenih u SAD-u je u petak neočekivano pao za 92.000 (što je jedan od najvećih padova od pandemije) baš kada je cijena nafte premašila 90 dolara i kada je zavladala panika oko privatnog kreditiranja. Investitori su se suočili s izgledima smanjenja gospodarstva i rasta cijena u istom dahu.

Čitaj više

Lukačićev burzovni presjek: Obrana i banke su nove zvijezde M&A-a

Njemački obrambeni div Rheinmetall preuzeo hrvatski DOK-ING, lidera u sustavima za razminiranje.

07.03.2026

Od burzi do sirovina, geopolitika ponovno usmjerava tržišta

Rat na Bliskom istoku brzo je prerastao regionalni sigurnosni problem i postao globalni tržišni i energetski šok. Tržišta pokušavaju procijeniti hoće li sukob ostati kratkotrajan ili prerasti u dugotrajan poremećaj koji bi povećao inflaciju i odgodio smanjenje kamatnih stopa.

07.03.2026

Plaće u Hrvatskoj, inflacija u SAD-u i fiskalna koordinacija EU-a u fokusu idućeg tjedna

Pred nama je intenzivan statistički tjedan u kojem stiđu objave niza ključnih podataka o kretanju cijena, industrijskoj proizvodnji i stanju na tržištu rada.

07.03.2026

Država objavila rat turističkom najmu na crno, evo što se mijenja

Novi zakon o ugostiteljskoj djelatnosti najavljuje pojačanu digitalnu kontrolu i uklanjanje neregistriranih iznajmljivača s web platformi.

06.03.2026

Zaključak je jasan. Temeljno obećanje diverzificiranog portfelja, da se dionice i obveznice kreću u suprotnim smjerovima, kompenzirajući gubitke s jedne strane dobicima s druge, zakazalo je u stvarnom vremenu. To podiže uloge za investitore koji se pripremaju za sukob bez jasnog kraja.

"Rat ne stvara pobjednike. Samo relativne gubitnike", rekao je Que Nguyen, glavni investicijski direktor u tvrtki Research Affiliates. "Jedino mjesto za skrivanje bila je energija."

Bio je to još jedan podsjetnik na krhkost staromodnih tehnika alokacije imovine. Iako je jednostavnija kombinacija obveznica i dionica donijela solidne povrate u 2025. godini, ta je strategija jednako često podbacila posljednjih godina, kao što je bio slučaj 2022. godine. Analitičari iz tvrtke Gavekal Research poručili su da su obveznice izgubile svoju ulogu amortizera portfelja u eri cjenovnih šokova uzrokovanih opskrbom, predlažući investitorima da ih u potpunosti zamijene plemenitim metalima i energijom.

Prodaja je ovog tjedna zahvatila regije i klase imovine jer je geopolitičko zaoštravanje na Bliskom istoku dodalo novu prepreku tržištima koja su već pod pritiskom zbog poremećaja uzrokovanih umjetnom inteligencijom. Američke obveznice zabilježile su najveći pad od prošlogodišnjeg kraha zbog carina, a S&P 500 pretrpio je najveći tjedni gubitak od listopada. Dionice na tržištima u nastajanju pale su još više, zabilježivši najveći pad od 2020. godine. Dodatni problem je što su zakazala čak i sigurna utočišta poput zlata i dionica proizvođača robe široke potrošnje.

Čak su i fondovi dizajnirani da izdrže tržišne šokove, poput onih koji prate trendove li onih koji balansiraju rizik, pretrpjeli udarac. Primjerice, RPAR Risk Parity ETF pao je za gotovo četiri posto, što je njegov najgori rezultat u više od tri godine.

Za Jacka Janasiewicza, menadžera portfelja u tvrtki Natixis Investment Managers, ovaj krah odražava rastući strah od stagflacije, scenarija u kojem viši troškovi energije ponovno potiču inflaciju i udaraju potrošače po džepovima, usporavajući gospodarski rast. On je nedavno povećao zalihe gotovine, smanjujući udjele u tržištima u nastajanju i američkim cikličkim dionicama.

"Postoji rizik da će ovo postati dugotrajan problem, a sve se vrti oko cijene nafte", rekao je. " Postoji potencijal za promjenu očekivanja oko inflacije, ali istovremeno moramo razmišljati i o padu potražnje."

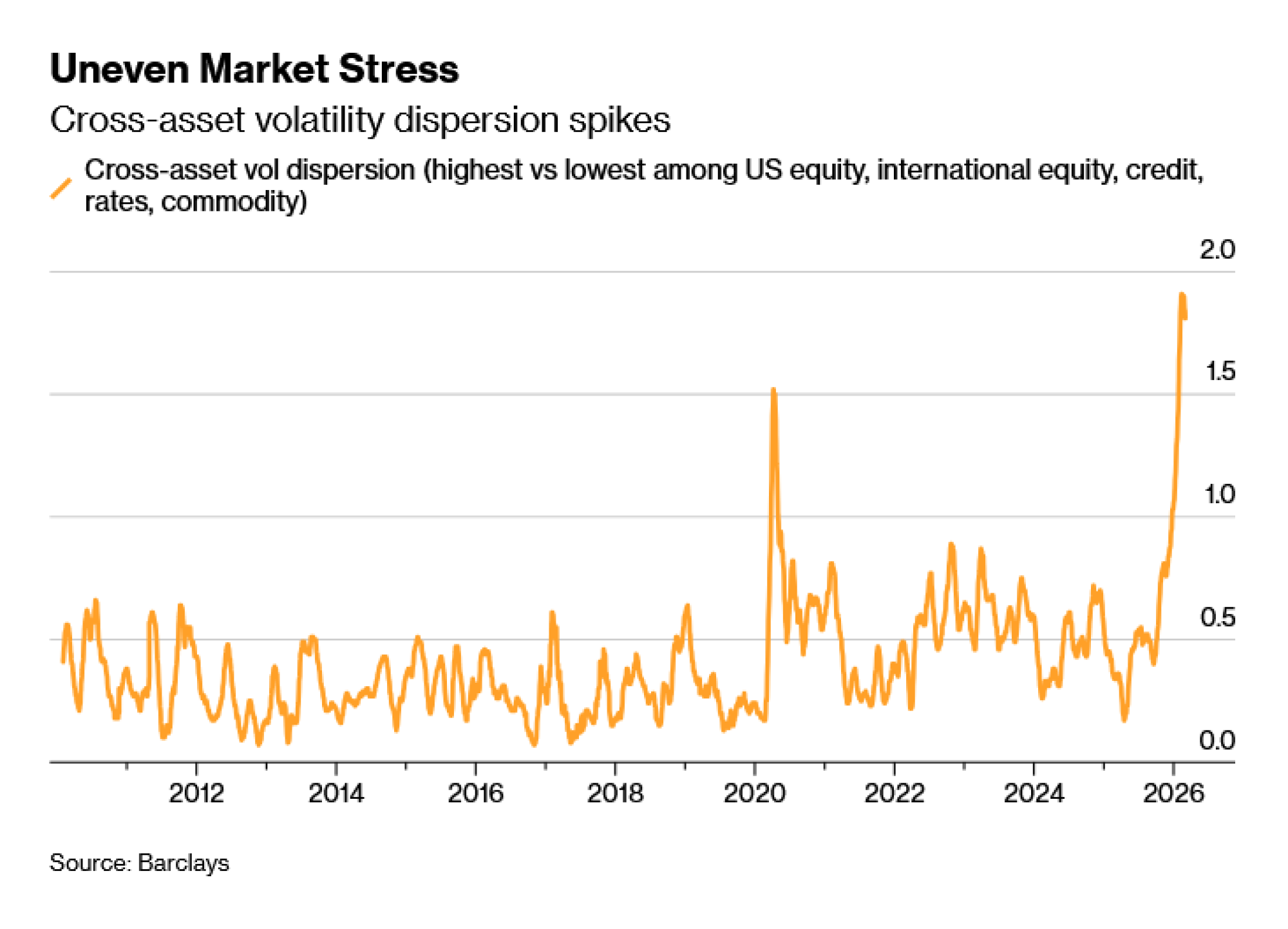

Iako je gotovo sve palo istovremeno, intenzitet tih padova drastično je varirao, što je stvorilo velike poremećaje na tržištu. Analizirajući volatilnost imovine u odnosu na povijesne podatke, stratezi tvrtke Barclays predvođeni Stefanom Pascaleom otkrili su da jaz u stresu između "najbolje" i "najgore" imovine nikada nije bio ovoliko velik u podacima koji sežu do 2010. godine.

Za investitore je ključno pitanje hoće li se ovaj pritisak zadržati samo na sirovinama ili će se preliti na svu ostalu imovinu. Iz Barclaysa napominju da su se ovolika razilaženja u prošlosti uvijek rješavala kretanjem u jednom ili drugom smjeru, ali se nikad nisu održala.

S&P 500 i dalje je unutar tri posto od svoje rekordne razine dosegnute u siječnju, dok prinosi na 10-godišnje državne obveznice blizu najniže razine od 2024. godine. Ako nafta ostane iznad 90 dolara, a Hormuški tjesnac ostane efektivno zatvoren, inflacijski pritisci nastavit će gušiti nadu u smanjenje kamatnih stopa, koju je nakratko oživio izvještaj o zapošljavanju u petak.

Diversifikacija više nije jednostavan zadatak. Američke dionice pokazale su se otpornima jer su investitori uskakali nakon svakog pada ovog tjedna. S druge strane, trošak zauzimanja obrambenih pozicija ostaje visok na tržištu koje je i dalje blizu rekordnih razina. Za one koji ne vjeruju da će sukobu uskoro doći kraj, postoje opcije: ulaganje u energetiku, obveznice vezane za sirovine, kvantitativne taktike i tail-risk strategije koje se isplaćuju kada sve ostalo propadne.

Znakovi tjeskobe su sve vidljiviji. Indeks volatilnosti Cboe (VIX) skočio je prema 30, gurajući spot cijenu iznad tromjesečnih terminskih ugovora u najvećoj inverziji u gotovo godinu dana.

Na tržištu kredita, premija koju investitori traže za posjedovanje obveznica investicijskog razreda u odnosu na državne obveznice porasla je na najvišu razinu u tri mjeseca. U međuvremenu, hedge fondovi smanjili su svoju neto izloženost na razine koje nisu viđene od 2022. godine, prema podacima koje je prikupio PivotalPath.

Strahovi oko potrošnje na umjetnu inteligenciju, koji su i prije početka rata povukli dionice softvera prema dolje, nisu nestali nego su jednostavno pali u drugi plan. Rizik leži u tome što su investitori i dalje pripremljeni za scenarije prošlih kriza, za svijet u kojem su obveznice i dalje zaštita, a inflacija je tek prolazna, dok im tržište poručuje da nijedna od tih pretpostavki više ne drži vodu.

Patrick Brenner, glavni investicijski direktor za više vrsta imovine u tvrtki Schroder Investment Management, rekao je da njegov tim favorizira realnu imovinu poput sirovina.

"Diverzifikacija nije samo držanje različite imovine, već posjedovanje imovine koja različito reagira pod pritiskom", napisao je u bilješci s kolegom Jovenom Leejem.