text size

Očekuje se da će sljedećih 12 mjeseci na tržište donijeti bogatu berbu mega inicijalnih javnih ponuda. Raketna, satelitska i AI tvrtka milijardera Elona Muska, SpaceX, prema izvješćima je podnijela zahtjev za potencijalno rekordan IPO. Očekuje se da će OpenAI i Anthropic PBC slijediti taj primjer u bliskoj budućnosti, pružajući ulagačima priliku da konačno investiraju u neke od najrevolucionarnijih – a možda i prenapuhanih? – tvrtki u današnjem svijetu.

Povijest nas uči da budemo vrlo, vrlo oprezni, kako pri investiranju u te tvrtke, tako i pri procjeni onoga što nam one govore o tržištu dionica u cjelini.

Iako ovi IPO-ovi ponekad prolaze dobro, korisnici su općenito institucionalni igrači koji dobiju dionice prije početka javnog trgovanja – a ne mali ulagači koji te prilike love na otvorenom tržištu. To bi moglo biti osobito točno ovaj put, budući da SpaceX navodno traži valuaciju veću od dva bilijuna dolara u svom IPO-u, dok su OpenAI i Anthropic već procijenjeni na 852 milijarde dolara, odnosno 380 milijardi dolara u nedavnim krugovima financiranja.

Čitaj više

SpaceX-ova prezentacija za IPO fokusira se na sposobnost Elona Muska da "prodaje san"

Tvrtka bi novac iskoristila za financiranje vizija Elona Muska.

07.04.2026

Preplitanje rata, nafte, AI balona i privatnog duga: bliži li se nova globalna kriza?

Balon umjetne inteligencije, privatni dug, rat, energetska kriza: odakle će doći sljedeći slom?

03.04.2026

Indeks SBITOP nadmašuje globalne konkurente, no koliko ga brzo može uzdrmati samo jedna transakcija?

Podaci Ljubljanske burze za ožujak pokazuju da kod najvećih dionica održavatelji likvidnosti učinkovito održavaju niske razlike između kupovnih i prodajnih cijena.

03.04.2026

Hedge fondovi bilježe gubitke zbog sukoba na Bliskom istoku

Neki od najvećih svjetskih hedge fondova, poznatih po stabilnim prinosima, zabilježili su gubitke u ožujku nakon što je rat na Bliskom istoku uzburkao tržišta.

02.04.2026

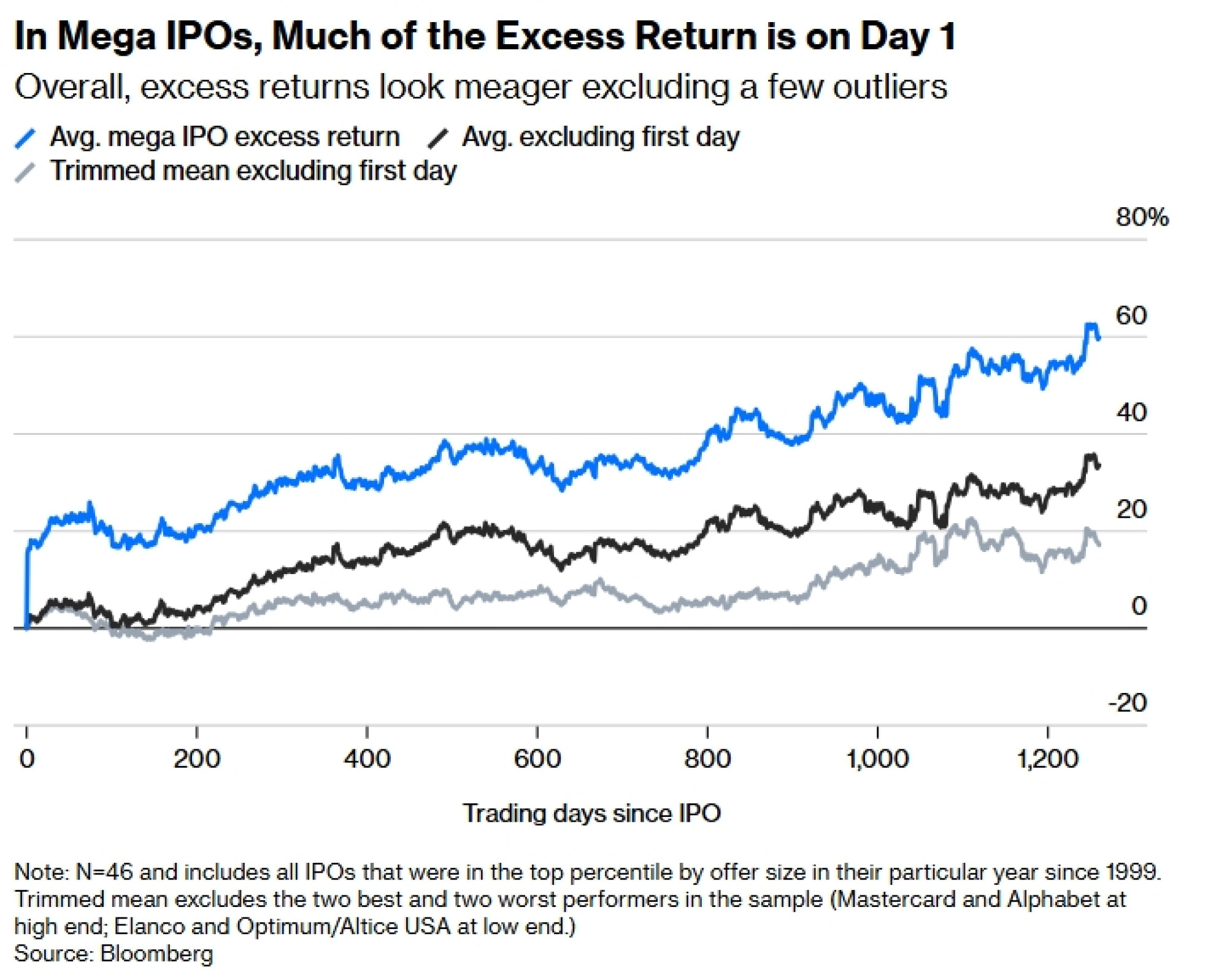

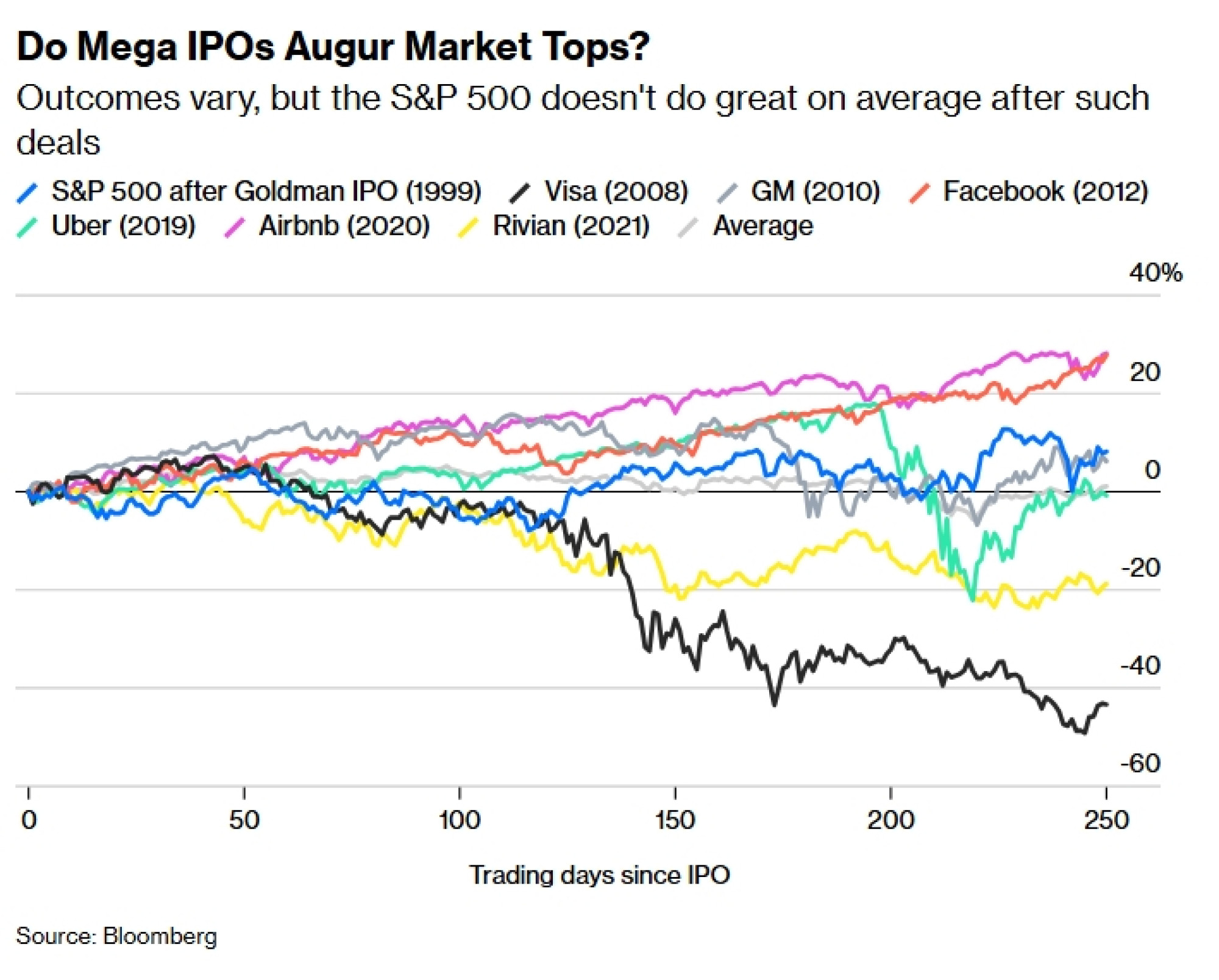

Među tvrtkama u gornjem postotku prema veličini ponude svake godine, prosječni višak prinosa tijekom pet godina iznosio je oko 60 posto (otprilike 9,8 posto godišnje). To je sjajno, ali veći dio te nadmoći ostvaruje se već prvog dana. Statistiku također podižu ekstremni primjeri poput Mastercard Inc. (2006.) i Alphabet Inc. (2004.). Koristeći statistiku prilagođene sredine i isključujući skok cijene prvog dana ("Day 1 pop"), nadmašivanje tržišta pada na oko 17 posto (3,2 posto godišnje). Prema tom mjerilu, ove dionice obično pronalaze svoj pravi zamah tek u četvrtoj ili petoj godini.

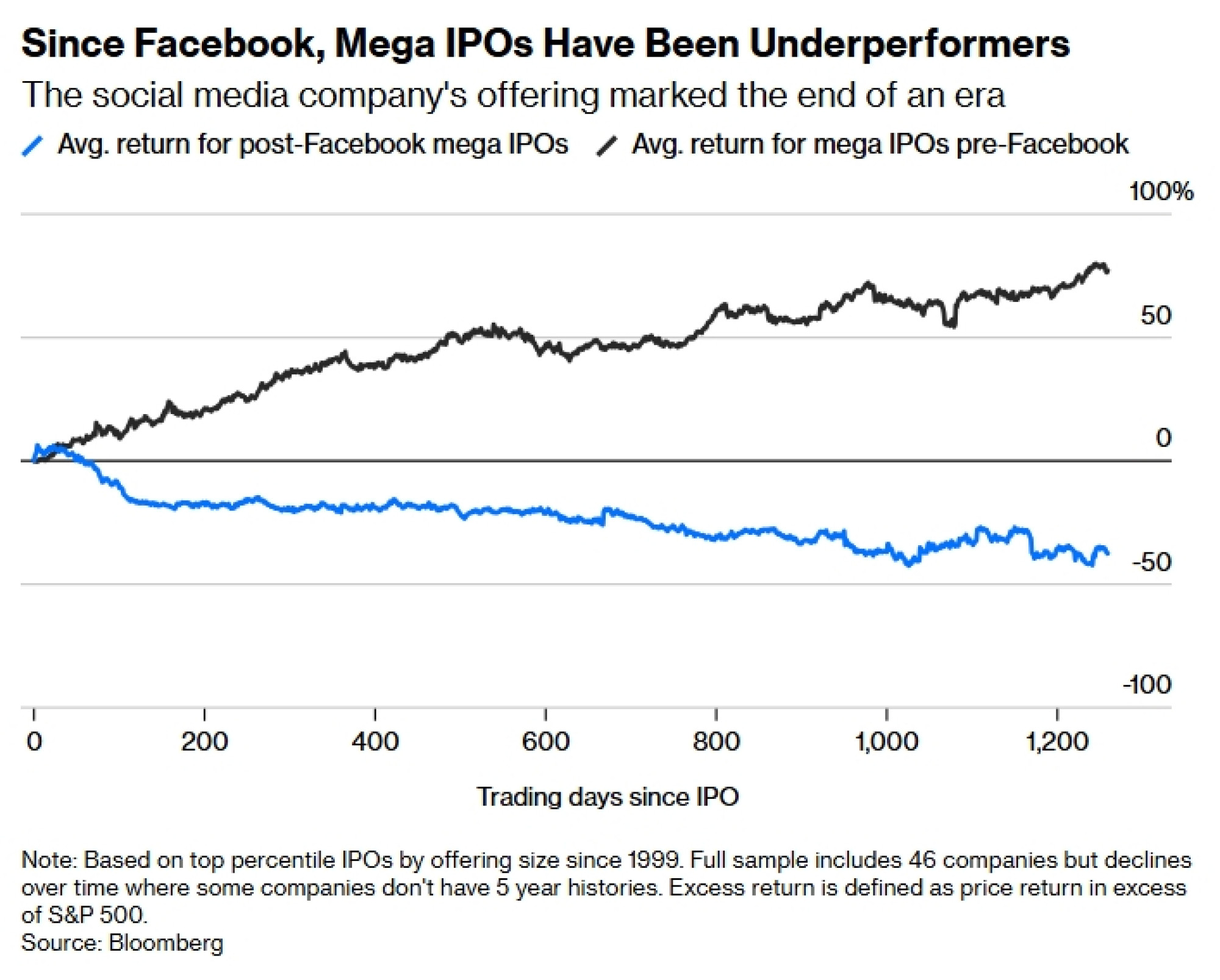

Ono što je još nevjerojatnije, međutim, jest način na koji su se viškovi prinosa urušili u novije vrijeme. Ponuda Facebooka (sada Meta Platforms Inc.) bila je u mnogočemu trenutak velike prekretnice. U to je vrijeme on bio tipičan primjer tvrtke potpomognute rizičnim kapitalom kojoj je dopušteno da se razvije do golemih razmjera u privatnim rukama, što je formula koja je od tada postala uobičajena. Nakon teškog početka javnog života, Meta je na kraju donijela rezultate svojim dioničarima, ali kasniji valovi takvih tvrtki ostavili su malo toga na stolu za investitore.

Nije ni čudo da se mali ulagači, koji ne mogu pristupiti tržištu rizičnog kapitala (VC), često osjećaju kao da je igra sve više namještena. U prosjeku, mega IPO-ovi ostvaruju lošije rezultate od tržišta još od Facebookove prekretnice.

Doduše, skupina mega IPO-a nakon Facebooka relativno je mala i uključuje imena kao što su Athene Holding Ltd. (mirovinske usluge) i Elanco Animal Health Inc. (veterinarski lijekovi), koji nisu doista usporedivi s popularnim tehnološkim dionicama.

Drugo je pitanje govore li nam ove ponude da se tržište "bika" polako bliži svome kraju. Sumnjam da bi i u tome moglo biti nečega.

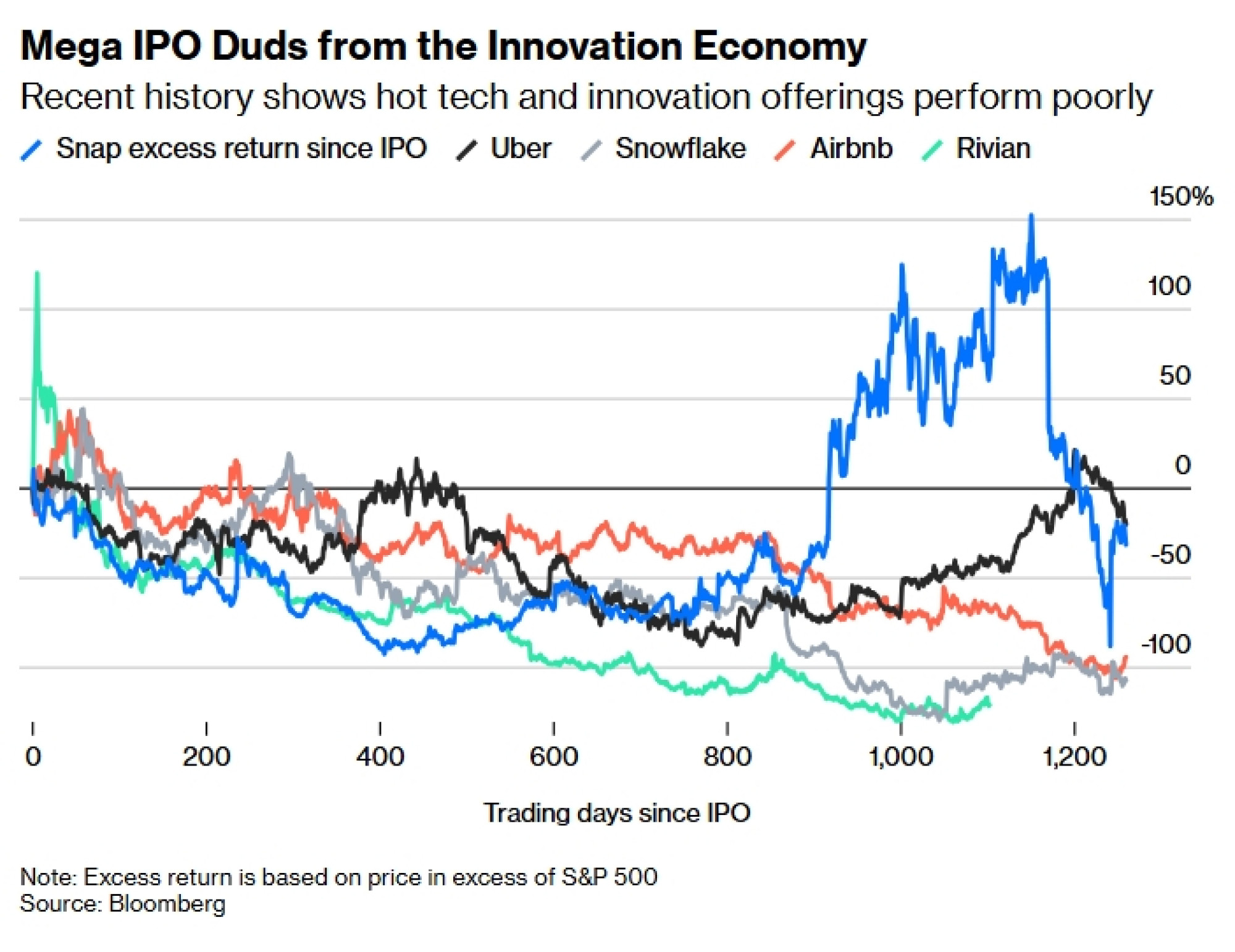

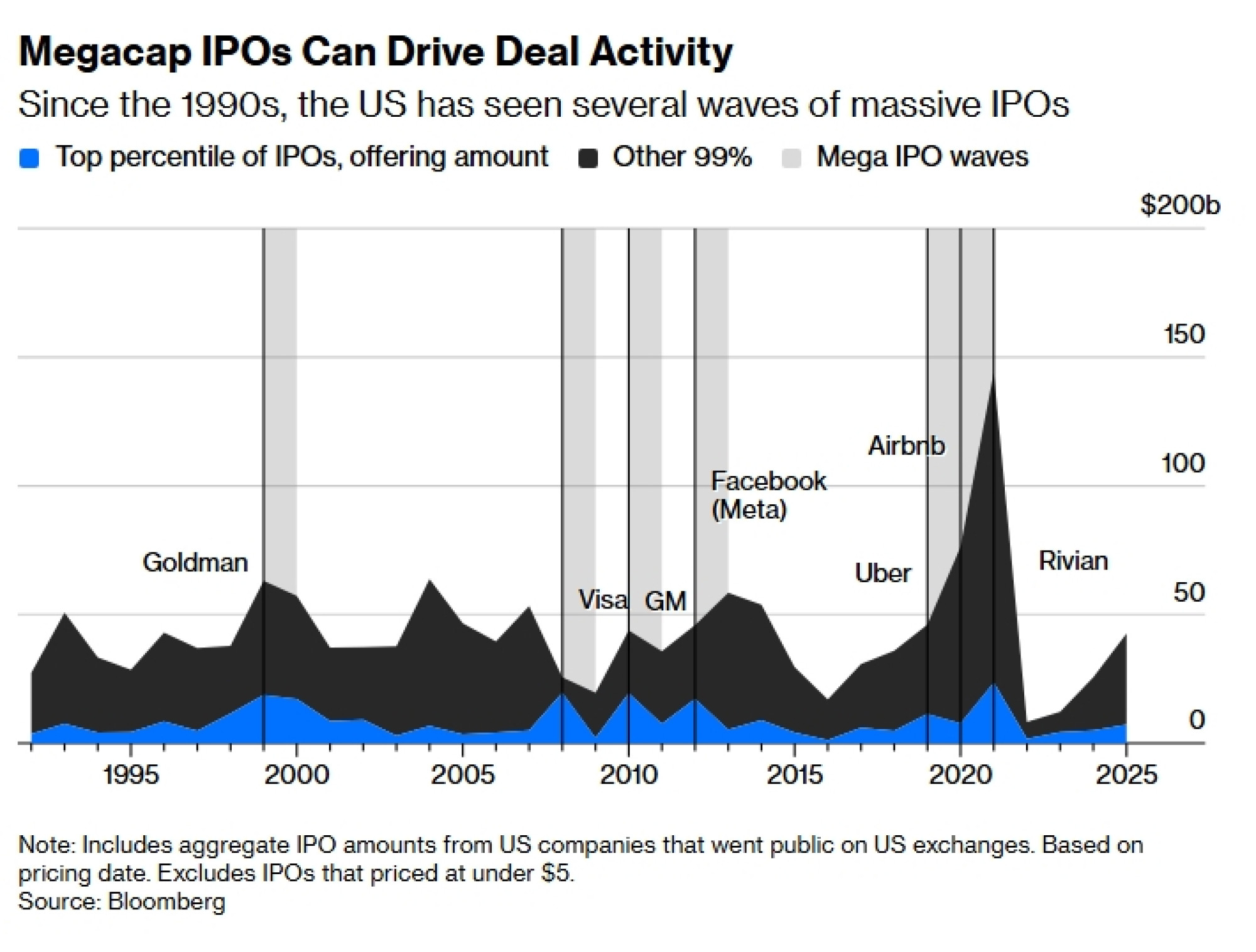

Povijesni podaci sugeriraju da smo imali šačicu značajnih razdoblja procvata mega IPO-a. Bilo je to razdoblje 1999. – 2000. na vrhuncu dot-com mjehura, a kasnije i velike kartičarske tvrtke 2006. i 2008. godine. Tu je bila i ponuda General Motors Co.-a uz potporu vlade 2010. godine; trenutak s Facebookom 2012.; a potom i niz od 2019. do 2021. koji je uključivao Uber Technologies Inc. i Airbnb Inc.

Suvišno je reći da je GM bio poseban slučaj jer je bio spašen državnom intervencijom i izbačen na burzu uz sudjelovanje vlade. Mnogi drugi primjeri označili su značajne vrhunce tržišta, uključujući Goldman Sachs Group Inc. 1999., Visa Inc. 2008. i Rivian Automotive Inc. 2021. godine. U prosjeku, tržište je dobilo skromnih šest posto godinu dana nakon ovih velikih događaja. Doduše, ovo je vrlo mali uzorak koji je podložan velikoj dozi slučajnosti i loše sreće, uključujući financijsku krizu i pandemiju. No postoji određena logika u ideji da bi IPO-ovi kompanija s ogromnom tržišnom kapitalizacijom mogli biti svojevrsni kontrarijanski signal za prodaju.

Razmotrite razloge zbog kojih su te kompanije uopće toliko dugo čekale na izlazak na burzu. Uz obilje privatnog financiranja u post-Facebook eri, osnivači su više nego sretni što mogu izbjeći regulatorni nadzor i zahtjeve kvartalnih izvješća investitorima. Mnogi od njih izlaze na burzu samo zato što njihovi zaposlenici i VC ulagači zahtijevaju "likvidnosni događaj".

Iz perspektive osnivača, motivirani ste čekati i čekati – a zatim čekati još malo – sve dok vas ne nazove vaš bankar i kaže: "Hej, ljudi, postoji stvaran rizik da će se prozor uskoro zatvoriti; sad ili nikad!" Očito bankari ne žele da njihovi klijenti prodaju na samom vrhuncu – to je loše za njihove odnose s kupovnom stranom. Ipak, često se čini da to ispadne upravo tako.

Neizbježno će neki promatrači zaključiti da su OpenAI, Anthropic i SpaceX klasa za sebe. Naposljetku, to su dominantne kompanije u tehnološkoj revoluciji za koju pobornici kažu da će transformirati naše gospodarstvo i iz temelja promijeniti način na koji ljudi žive i rade. Možda je tako. No investitori su također smatrali da su raniji mega IPO-i, u različitim mjerama, predstavljali prilike koje se pružaju jednom u životu, a njihovi su rezultati češće nego ne težili razočaranju.

Ovaj put, investitorima nalaže razboritost da svu tu pompu promatraju s dodatnom dozom opreza, jer su najizvanredniji povrati možda već ostvareni do kraja prvog dana trgovanja.