Prijevremeni parlamentarni izbori predsjednika Emmanuela Macrona otvorili su vrata svijetu neizvjesnosti za ulagače koji se suočavaju s potencijalno seizmičkim promjenama u francuskoj ekonomskoj politici.

Bez obzira na to hoće li ishod dovesti krajnje desnu stranku Marine Le Pen ili ljevičarski savez bliže vlasti, natjecanje za kontrolu nad Nacionalnom skupštinom jedno je od najprovjeravanijih u desetljećima.

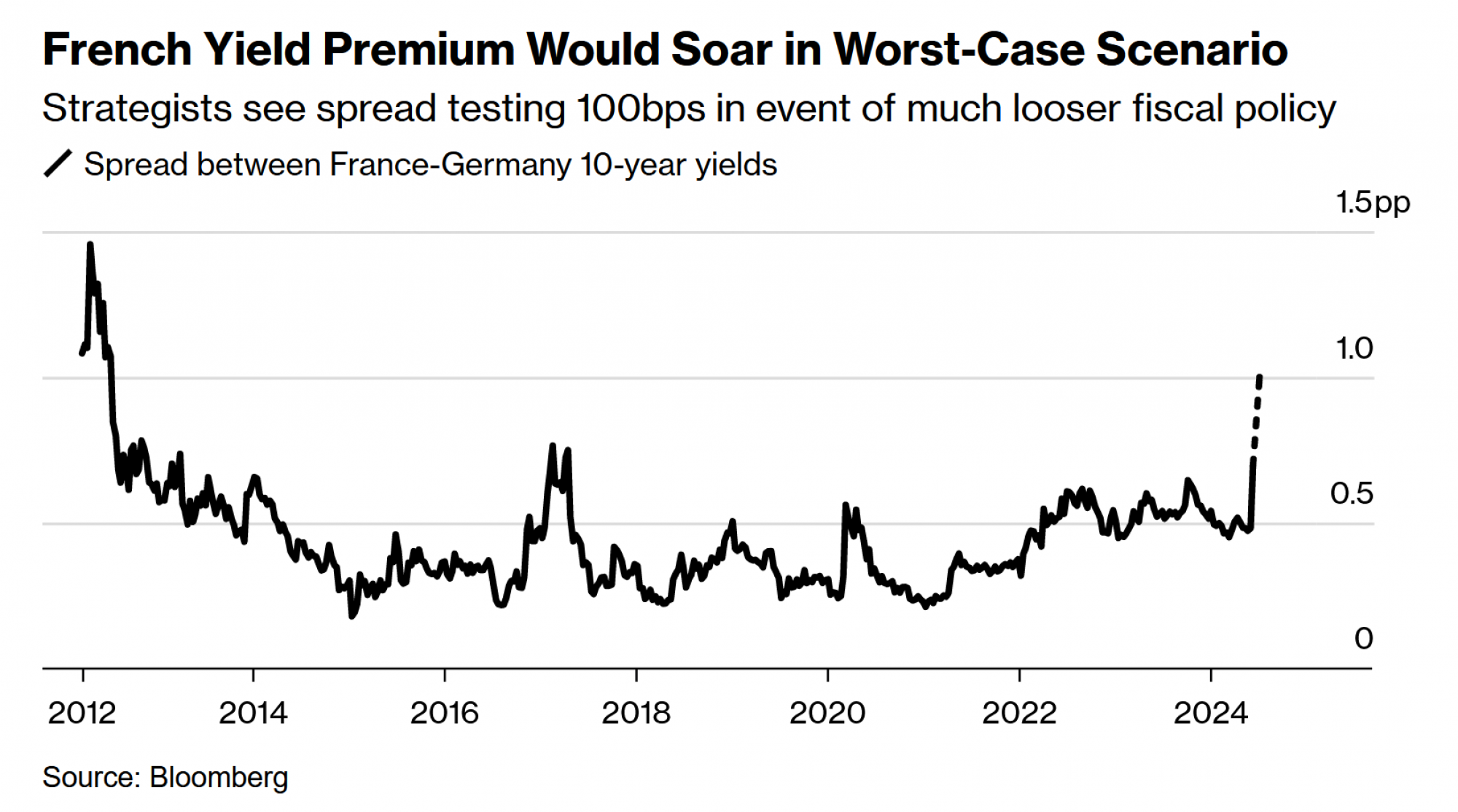

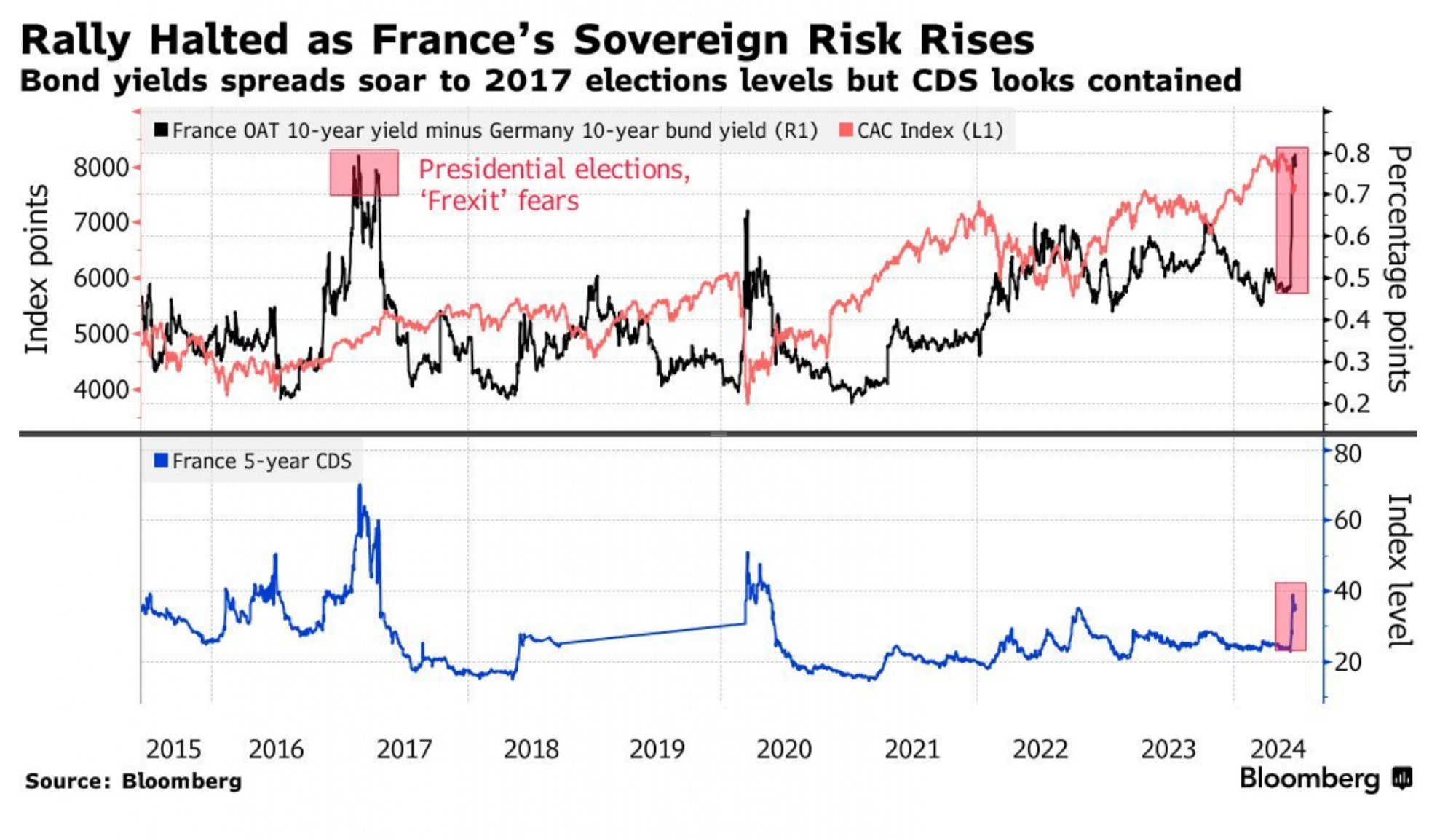

Ulagači zabrinuti da bi svaki pobjednik mogao povećati zaduživanje Francuske sada zahtijevaju najvišu premiju rizika za njezine obveznice od 2012. i pitaju je li nastavak posljednje europske krize državnog duga neizbježan. Neizvjesnosti doprinosi i izborni sustav koji uključuje dva kruga u 577 okruga.

Što kaže Bloomberg Economics

"Tržišta su već pokazala osjetljivost na političku situaciju u Francuskoj. Njegovo visoko zaduženje čini Francusku ranjivom na promjene u raspoloženju ulagača i postoji jasna opasnost da bi se širenje moglo dodatno proširiti ako izbori potaknu veliku promjenu u smjeru politike."

Evo četiri scenarija koja bi se mogla razviti u nadolazećim tjednima, s pogledom na politike koje bi mogli uključiti i posljedice za financijska tržišta.

Osnovni slučaj: Klimavi zastoj

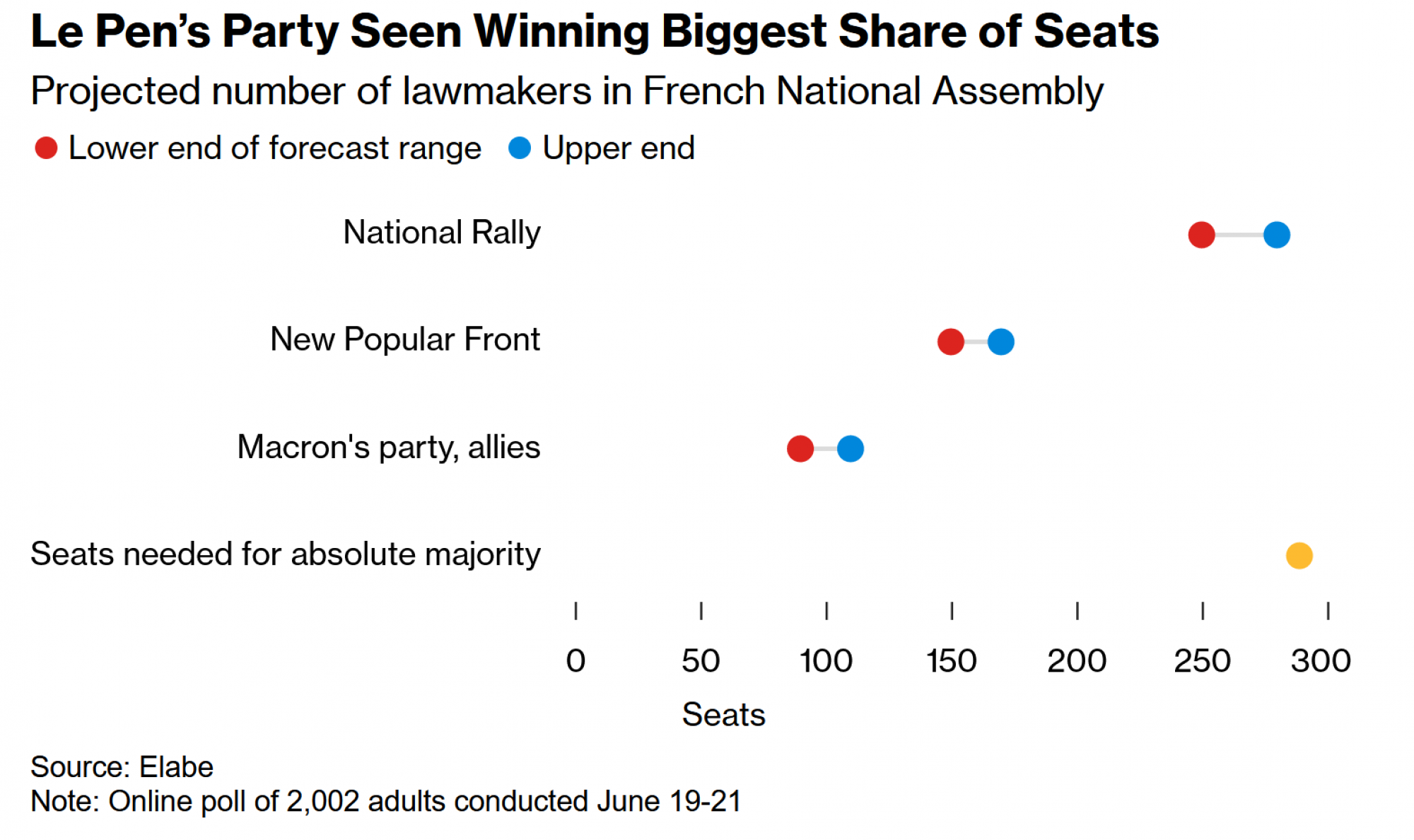

Najvjerojatniji rezultat temeljen na trenutnim anketama je onaj u kojem Le Penina Nacionalna skupština i saveznici postaju najveća skupina u parlamentu, ali ne uspijevaju osvojiti apsolutnu većinu. Prema tom scenariju, čelnik njezine stranke Jordan Bardella drži svoju riječ i odbija biti premijer manjinske vlade.

To uzrokuje zastoj u donjem domu, vjerojatno zahtijevajući od Macrona da izabere privremenog premijera koji vodi administraciju koja je stalno osjetljiva na kolaps u glasovanju o povjerenju, posebno oko proračuna.

Fiskalna politika na kraju je nešto ekspanzivnija jer se zakonodavci opiru smanjenju potrošnje tako velikim kao što je planirala vlada na odlasku, ali pritisak Europske unije i dalje potiče kompromis da se učini minimum.

Tim ishodom završava Macronova agenda ekonomskih reformi. Kratkoročne implikacije za gospodarstvo mogle bi biti ograničene, ali bez daljnjih mjera za poticanje poslovanja ili prilagođavanja zakona o radu i stručnog usavršavanja, dugoročni potencijal rasta Francuske vjerojatno se neće poboljšati.

"Vidimo značajan rizik od političkog zastoja i neizvjesnosti, što bi moglo rezultirati održavanjem nestabilnosti tržišta", rekao je Theophile Legrand, strateg u Natixisu.

Obveznice: Ulagači i dalje zahtijevaju veću premiju za držanje francuskih obveznica, učvršćujući novu hijerarhiju u Europi gdje se njezin dug smatra jednako rizičnim kao i dug gospodarstava, uključujući Portugal.

Stratezi smatraju da se razlika između 10-godišnjih prinosa Francuske i Njemačke lagano smanjuje s oko 80 na oko 70 baznih bodova, ali kažu da je malo vjerojatno da će se vratiti na 50 baznih bodova koliko je bilo prije nego što je Macron raspisao prijevremene izbore. Ta viša cijena zaduživanja mogla bi koštati francusku vladu najmanje dodatnih četiri milijarde eura godišnje (4,3 milijarde dolara) nakon pet godina, prema procjenama tamošnjeg ministarstva financija.

Dionice: dionice koje su osjetljive na veće prinose vjerojatno će trpjeti, uključujući francuske banke, Vinci i Eiffage. Druge domaće dionice manje osjetljive na državni rizik poput Carrefoura mogle bi doživjeti oporavak.

Le Pen nadmašuje: Nezgodno partnerstvo

Ako Nacionalna skupština i saveznici pobijede dovoljno da formiraju vladu, Francuska se suočava s takozvanom "kohabitacijom" u kojoj predsjednik vodi obranu i vanjsku politiku, a unutarnje i gospodarske poslove kontrolira krajnja desnica. To je nategnut ishod jer su Macron i Le Pen ljutiti neprijatelji.

Međutim, usprkos svim napetostima, implikacije na ekonomsku i fiskalnu politiku mogle bi biti benignije nego što se sugeriralo u početnoj reakciji ulagača na Macronovo prijevremeno glasovanje, potencijalno ponavljajući situaciju u Italiji pod njezinom populističkom premijerkom Giorgiom Meloni.

Nacionalni skup je poništio neka od svojih najskupljih obećanja i mora izbjeći financijsku krizu ako želi izgraditi kredibilitet za vjerojatnu predsjedničku utrku Le Pen 2027. To znači suradnju s EU-om na obuzdavanju deficita, što nije nimalo loš pothvat za skupinu koja je često naginjala Bruxellesu, a jednom je zagovarala napuštanje eura.

Čak i u tom scenariju, Bardella treba provesti neke skupe politike poput smanjenja poreza na promet energije, koji se procjenjuju na 12 milijardi eura, kako bi zadovoljio bazu radničke klase koju je Le Pen izgradila posljednjih godina. Stranka tvrdi da će se to financirati neodređenim uštedama od borbe protiv utaje poreza i rezanja potrošnje za imigrante.

"Ton koji vlada zauzme bio bi važan" za tržište obveznicama, napisali su u izvješću stratezi Barclaysa predvođeni Rohanom Khannom. "Ako zauzmu pragmatičan pristup svojim planovima s pogledom na predsjedničke izbore 2027., reakcija tržišta mogla bi biti manje nepovoljna."

Obveznice: Barclays procjenjuje da će premija prinosa u odnosu na Njemačku ostati povišena na oko 80 baznih bodova. No uz veću fiskalnu ekspanziju, mogao bi se uzdići iznad 100 baznih bodova, razinu koja je posljednji put viđena u dubinama dužničke krize u eurozoni.

Dionice: Još jednom taj ishod ovisi o tome koliko daleko stranka gura francuski ograničeni fiskalni prostor. Ako vlada bude oponašala Meloni, dionice bi mogle profitirati, ali ako se francuska kreditna zamjena pogorša, sektori koji su najviše izloženi riziku bili bi banke, građevinarstvo, komunalne usluge i obrana, dok bi domaće dionice vjerojatno bile lošije od međunarodnih.

Ljevica nadmašuje: Sukob s Bruxellesom

Dok je pozornost bila usmjerena na krajnju desnicu, ljevičarski Novi narodni front koji obuhvaća tržišne socijaldemokrate i komuniste gradio je zamah u anketama.

Nije jasno kako bi ta grupa mogla završiti sa značajnim utjecajem na politiku, ali nepredvidiv dvokružni sustav znači da se to ne može isključiti. Ako NPF dobije ulogu u kreiranju politike, a njegovi najradikalniji članovi zadrže prednost, to će vjerojatno biti najnegativniji ishod za tržišta.

Prema tom scenariju, savez se zalaže za poništavanje sedmogodišnje reforme usmjerene na poslovanje, uz dodavanje golemih novih planova potrošnje i velikih povećanja minimalne plaće. Sukob s Bruxellesom je neizbježan i potencijalno katastrofalan. "Njihov program predstavlja vrlo veliku fiskalnu ekspanziju i konfrontirajući pristup EU-u", rekao je Jason Davis, upravitelj portfelja globalnih stopa u J.P. Morgan Asset Managementu. "Tržište će se bojati i fiskalnih posljedica u Francuskoj i širih posljedica za europsku koheziju."

Obveznice: ovo je najgori mogući scenarij i onaj koji bi vjerojatno poslao spread iznad 100 baznih bodova, prema Davisu.

Dionice: ovo je visokorizičan ishod koji je trenutačno podcijenjen na tržištima dionica, koje su usredotočene na potencijalnu pobjedu u Nacionalnoj skupštini. Prethodna vlada krajnje ljevice u 1980-ima pokrenula je bijeg kapitala. Neki stratezi vide pad od 20 posto za indeks CAC 40 neposredno nakon toga.

Macron prevladava

Prema scenariju koji ankete sugeriraju da je vrlo malo vjerojatan, Macronova stranka i saveznici minimiziraju svoje gubitke i ostaju najveća skupina, što im omogućuje da zadrže ograničenu kontrolu koju su imali nad zakonodavnim tijelom otkako su izgubili apsolutnu većinu na izborima 2022. godine.

U teoriji, predsjednik može imenovati vladu koja će nastaviti s njegovim programom reformi i provoditi fiskalnu konsolidaciju na temelju dubljih rezova potrošnje. Čak i ako se to dogodi, Macron će i dalje vjerojatno morati pokazati da je čuo zahtjev većine stranaka da učini više za džepove kućanstava, a manje za poslovanje, ograničavajući svoj manevarski prostor za javne financije.

Prijetnja ponovnog uspona krajnje desnice ili ljevice također se ne može trajno iskorijeniti. "Dugoročno gledano, marže u Francuskoj trebale bi se stabilizirati na razinama koje su strukturno šire nego prije prijevremenih izbora", rekao je Davis. "U boljem ste položaju ako kupujete druge kredite s boljim kreditnim pričama, poput Španjolske, za dugoročniju trgovinu."

Obveznice: Neki stratezi kažu da bi ovaj ishod mogao omogućiti da se razlike prinosa obveznica vrate na razinu od 50 baznih bodova viđenu ranije ovog mjeseca.

Dionice: Dionice bi se vjerojatno brzo oporavile na razine viđene prije raspuštanja parlamenta, s domaćim dionicama kao pokretačem.