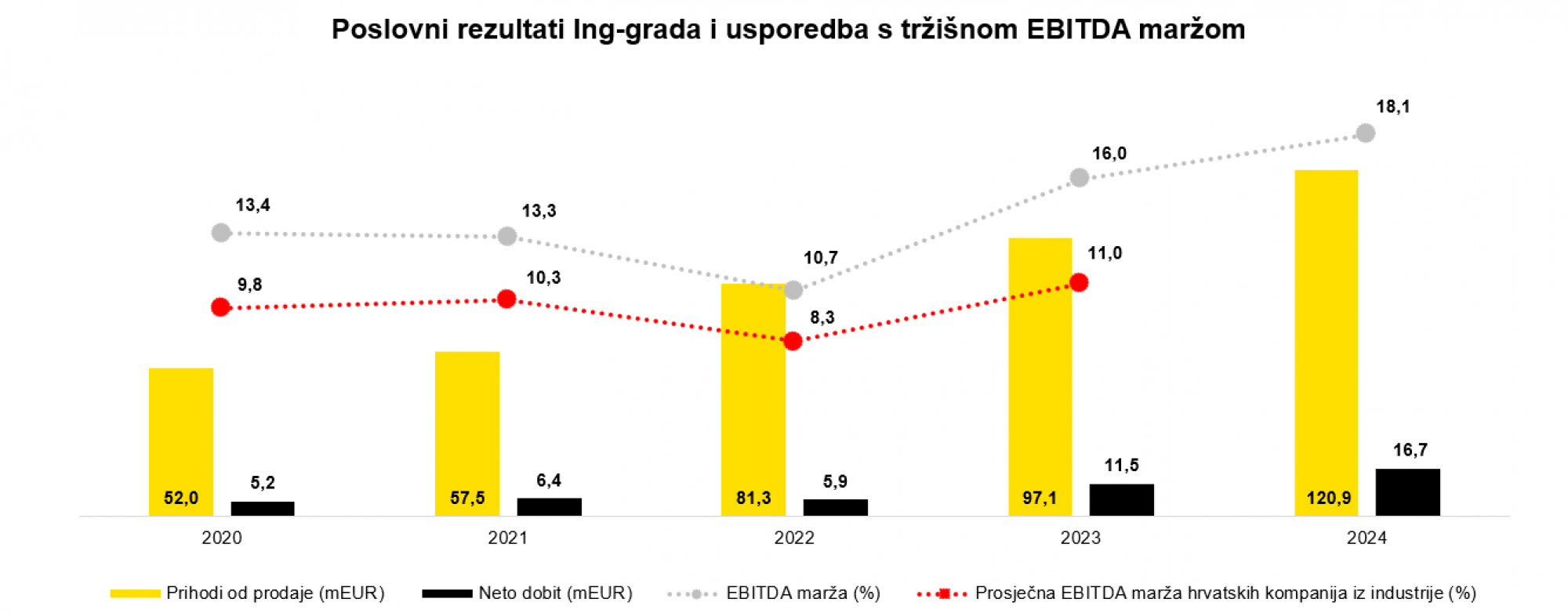

Zamah uhvaćen u 2023. godini, koji se ogleda u dobrim financijskim rezultatima, ING-GRAD je generirao i u prošloj godini. Trend poboljšanja rezultata nastavio se, pa je, prema dostupnim podacima do 2023. godine, ING-GRAD imao veće EBITDA marže od prosjeka hrvatskih kompanija iz građevinske industrije.

Infobiz, financijski izvještaji kompanija, Bloomberg Adria analitika

Infobiz, financijski izvještaji kompanija, Bloomberg Adria analitika

Treba uzeti u obzir specifičnost niše kojom se ING-GRAD bavi – dominantno je riječ o restauraciji i obnovi objekata, što je posebno dobilo na cijeni poslije potresa koji je pogodio Zagreb i okolinu. Grupa hrvatskih kompanija koja je uzeta u obzir prilikom obračuna industrijskih trendova obuhvatila je kompanije koje imaju širok portfelj usluga visokogradnje i niskogradnje.

O dominantnoj djelatnosti ovise i EBITDA marže koje kompanije generiraju – niskogradnja po pravilu ima niže marže zbog kompleksnosti i dužine izvođenja projekata. Usporedbe radi, ING-GRAD je 2023. i 2022. godine imao za 4,3, odnosno 4,2 posto veće EBITDA marže od Kamgrada.

Čitaj više

Vlasnik Ing-grada: Investitorima nudimo prinos od šest posto

Priželjkivani investitori su zaposlenici kompanije.

21.01.2025

Objavljene brojke daju naslutiti koliko će dionica u IPO-u ponuditi ING-GRAD

Podaci iz registra SKDD-a pokazuju kako Branislav Brizar ima 64 posto dionica ING-GRAD-a, dok se ostatak nalazi u trezoru kompanije.

30.12.2024

Uspjeh ING-GRAD-a na burzi ovisit će o sklonosti riziku na dulji rok

ING-GRAD priprema inicijalnu javnu ponudu dionica (IPO), no neatraktivnost regionalne građevinske industrije ne ide mu na ruku.

23.12.2024

Međutim, ako se vratimo na financijske uspjehe ING-GRAD-a, prihodi od prodaje su u 2024. godini porasli za 25 posto, EBITDA za 41 posto (rast na razinu od gotovo 22 milijuna eura EBITDA-e u 2024.), a neto rezultat za 45 posto u usporedbi s godinom ranije. Poboljšana financijska pozicija potpomognuta ugovorenim projektima vrijednim više od 300 milijuna eura daje osnovu za optimizam pred predstojeći IPO.

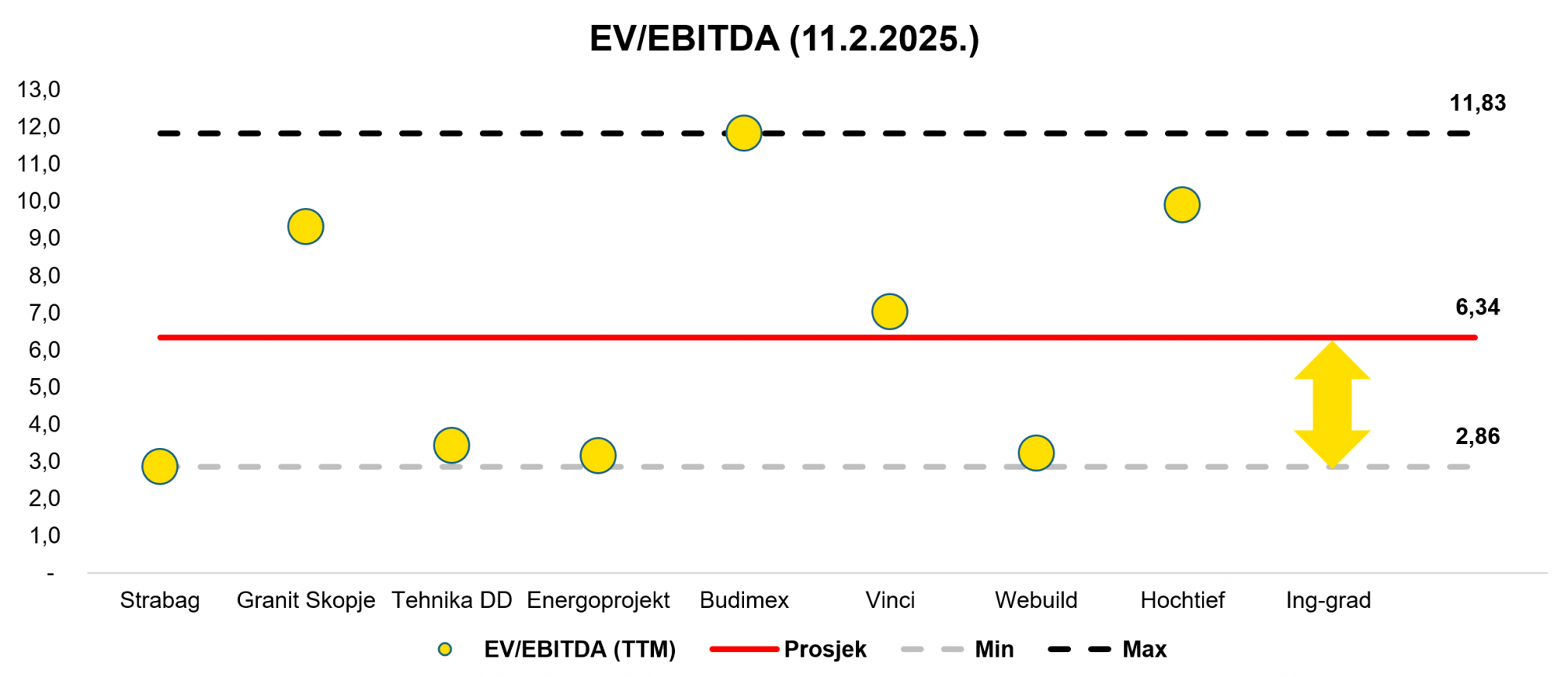

Prema ovomjesečnim valuacijskom pokazatelju omjera EV-a i EBITDA-e odabrane grupe kompanija, prosječna vrijednost je 6,34×. S obzirom na to da ne postoji veliki broj kompanija iz građevinske industrije, pogotovo što praktički ne postoji kompanija koja zauzima građevinsku tržišnu nišu kao ING-GRAD, teško je napraviti pravu usporedbu.

U obzir su uzete građevinske kompanije, i regionalne i europske, ali neke od njih imaju široku lepezu usluga od kojih neke nisu bliske tradicionalnim građevinarima (npr. Vinci koji generira prihode i od koncesija).

Također, regionalne kompanije kao što su Tehnika DD ili Energoprojekt imaju valuacijske pokazatelje, ali se njihovim dionicama gotovo i ne trguje. Dodatno, prilikom formiranja grupe usporedivih kompanija uzete su u obzir kompanije koje su geografski bliže Hrvatskoj ili imaju direktni ili indirektni utjecaj na hrvatsko tržište.

Ukratko, jasno je da ta grupa kompanija ne odražava najbolji skup usporedivih kompanija, pa se prema tome ne treba oslanjati na njihovu pojedinačnu valuaciju s predviđanjem za ING-GRAD.

Infobiz, financijski izvještaji kompanija, Bloomberg Adria analitika

Infobiz, financijski izvještaji kompanija, Bloomberg Adria analitika

Zbog specifičnosti sektora djelovanja ING-GRAD-a (rekonstrukcija i adaptacija), financijskim rezultatima iznad prosjeka tržišta i veličine ugovorenih projekata, očekujemo da će kompanija konvergirati prosječnim vrijednostima omjera EV-a i EBITDA-e promatrane grupe, ali da neće premašiti tu razinu.

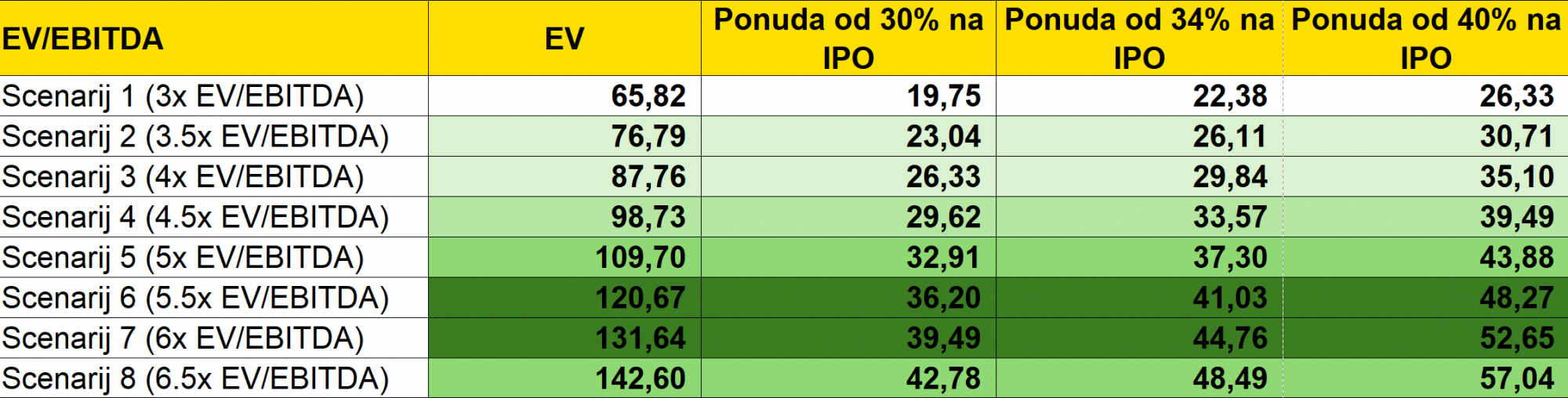

Ipak, s obzirom na to da će u ponudi biti 30 posto vlasništva, očekujemo da je iznos koji može biti prikupljen bliži brojci od 40 nego 50 milijuna, kako su iz kompanije najavili. ING-GRAD-ovi apetiti veliki su, ali ih kapaciteti ograničavaju da ugovorene poslove izvedu bez rasta – pred njima je organski rast i/ili rast kroz akvizicije. Karta na koju ING-GRAD igra kod investitora vrijednost je ugovorenih radova. Taj iznos bit će veći s vremenom jer kompanija neće stati s ugovaranjem novih poslova.

Bloomberg Adria

Bloomberg Adria

Očekujemo da će IPO ING-GRAD-a biti na donjoj granici multiple EV/EBITDE konkurencije, stoga vidimo da će ING-GRAD najvjerojatnije prikupiti između 36 i 40 milijuna eura. Dakle, najvjerojatnija očekivana valuacija je između 5,5 i šest puta EBITDA-e. Time bi tržišna vrijednost kompanije bila između 120 i 131 milijun eura. Ako tržište iznenadi i demantira naša očekivanja, valuacijom višom od 6,5× ING-GRAD prelazi granicu od 40 milijuna eura.

Iako je poznato da će 30 posto vlasništva biti u ponudi, scenarijem ponude ukupnog vlasništva od 34 posto koje kompanija ima u trezoru, najočekivanija valuacija od 5,5× bi ING-GRAD-u omogućila prelazak granice zacrtanog minimuma od 40 milijuna eura. Ako bismo uveli još jedan scenarij, da se vlasnik odrekne i svog manjeg dijela vlasništva (šest posto) uz ponudu ukupnog vlasništva iz trezora (34 posto), dakle zbirno 40 posto vlasništva, 50 milijuna eura bilo bi ostvarivo prema najočekivanijim valuacijskim multiplikatorima. Valuacija i multiplikatori izračunati su na iznos ostvarene EBITDA-e iz 2024. godine.

Opet, ako se vratimo na ponudu koja je sigurna (30 posto vlasništva ING-GRAD-a), ostaje pitanje ispunjavanja očekivanja ING-GRAD-a i time im tih 30 posto donese između 40 i 50 milijuna eura. Uglavnom, njihovi financijski pokazatelji i ugovoreni poslovi ohrabruju ING-GRAD da ostvari svoj cilj.