text size

Početak godine je idealno razdoblje za ljude koje zanimaju podaci iz svijeta klime i energije: dobivamo potpuni pregled tokova ulaganja i indikatora iz prethodne godine, kao i niz prognoza za sljedeću. Ranije ovog tjedna, Eric Roston iz Bloomberg Greena sumirao je klimatske brojke koje treba pratiti 2023. godine. Osobno imam svoje pokazatelje na koje pazim, a riječ je o indikatorima koji će otkriti što 2023. znači za razmjere i brzinu energetske tranzicije.

Evo pitanja koja postavljam, a koja će se, nadamo se, riješiti kako se godina bude razvijala:

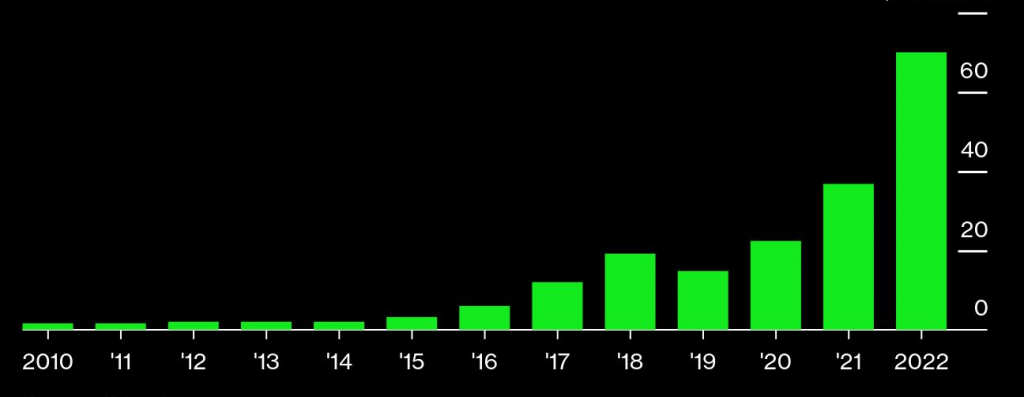

1. Kakvo će biti financiranje klimatske tehnologije u 2023. godini, u odnosu na 2022.?

Prema HolonIQ-u, klimatska tehnologija je u 2022. godini zabilježila povećanje rizičnog kapitala od 89 posto u odnosu na prethodnu godinu, s više od 70 milijardi dolara uloženih od siječnja do prosinca. To je još impresivnije kad uzmemo u obzir činjenicu da je 2022. bila prilično tužna godina za financiranje rizičnim kapitalom uopće – uloženi dolari su pali za 42 posto u prvih 11 mjeseci godine u usporedbi s 2021.

Bloomberg Mercury

Bloomberg Mercury

Tijekom protekle četiri godine, klimatska tehnologija je predstavljala između 20 i 30 posto ukupnih ulaganja. To je bilo stabilno kada se tržište ulaganja više nego utrostručilo, a također i kada se naglo povuklo. Kako dobivamo više podataka o ukupnom financiranju poduzeća u 2022. godini, klimatska tehnologija bi mogla uzeti još veći postotak globalnog kolača.

Prošlogodišnji priljev novca u klimatsku tehnologiju bio je značajan - više od 35 puta više nego desteljeće ranije. Sada raspoređen u kompanije u ranoj fazi, potaknuti će val novih proizvoda i poslovnih modela. Gledat ću koliko bi se još novca moglo prikupiti ove godine, od kojih investitora i za koje svrhe.

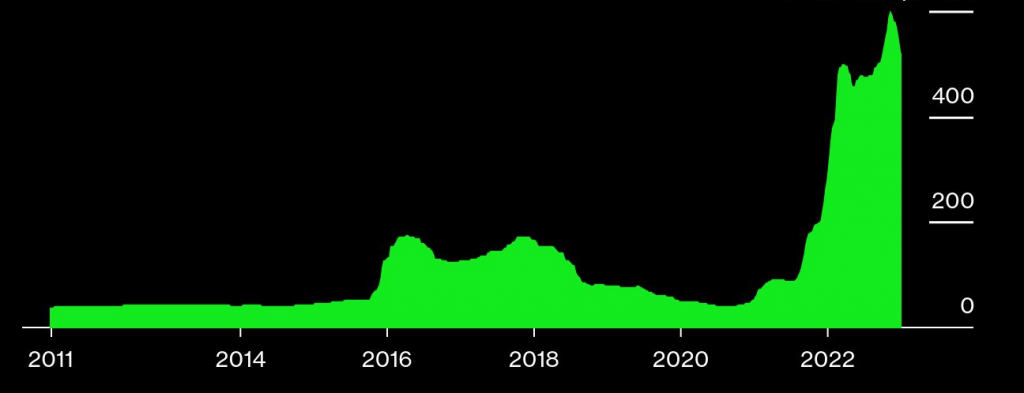

2. Hoće li polisiliciju i litiju solarne kvalitete nastaviti rasti cijena?

Tijekom većeg dijela prošle godine, dvama ključnim inputima za dekarbonizaciju svjetskog energetskog sustava rasla je cijena. Polisilicij solarne kvalitete, esencijalni metal za proizvodnju više od 90 posto svjetskih solarnih panela, počeo je rasti 2021. prije nego što je dostigao najvišu cijenu u skoro deset godina, od 38 dolara po kilogramu. Cijene su od tada pale na 17,51 dolara po kilogramu, što znači da su prepolovljene od listopada 2022.

Isto tako spektakularan rast cijena doživio je i litij koji je neophodan za baterije u električnim automobilima i sisteme za skladištenje energije. Cijena mu je porasla više od 11 puta od početka 2021., prije nego što je dosegla vrhunac u studenome. Taj trend je bio dovoljan da podigne cijene litij-ionskih baterija prvi put poslije najmanje deset godina. Cijene litija su također počele padati, iako ne tako naglo kao cijene polisilicija, i počinju godinu s oko 13 posto niže od svog maksimuma iz 2022.

Bloomberg Mercury

Bloomberg Mercury

Na što ću obratiti pažnju: koliko će polisilicij i litij pasti i koliko će cijena utjecati na solarne i EV kompanije. BloombergNEF očekuje oko 50 posto više isporučenog polisilicija, što bi trebalo rezultirati značajnim padom cijena čak i s još jednom rekordnom godinom solarnih instalacija. Zalihe iskopanog litija bi i ove godine mogle porasti za više od 30 posto. Očekuje se da će prodaja električnih vozila porasti jer se čini da se šire tržište automobila vraća u normalu. Za oba sektora, svaki pad cijene u ključnim inputima bit će dobrodošao.

3. Koliko brzo i glatko će IRA i EU namet za ograničenje ugljika prijeći put od planiranja do implementacije?

Američki čitatelji su sigurno upoznati sa Zakonom o smanjenju inflacije (IRA) i stotinama milijardi dolara koje nudi kao potporu klimi. Ta sredstva, kao i dodatne milijarde za klimu u zakonu o infrastrukturi i Zakonu o CHIPS-u i znanosti, sada se trebaju pokrenuti. Pratim kako će se to odvijati. Ne ovisi samo od savezne vlade: lokalna opozicija bi mogla ubiti mnoge projekte, a to može doći s desne ili lijeve strane.

U međuvremenu, postignut je "sporazum privremene i uvjetovane prirode" u Europskom parlamentu o Mehanizmu za graničnu prilagodbu emisija ugljika i sada mu je potrebna potvrda i usvajanje prije nego stupi na snagu u listopadu. Idućih devet mjeseci obaveza izvještavanja CBAM-a (Carbon Border Adjustment Mechanism,) trebali bi dati naznaku kakav će utjecaj ova politika imati na domaću industriju i međunarodnu trgovinu.

4. Hoće li LNG snaći nevolje kod kuće?

Prošle godine se SAD izjednačio s Katarom kao najveći svjetski izvoznik tekućeg prirodnog plina (LNG). Katar je dugo držao prvo mjesto, dok je SAD tek 2016. počeo izvoziti iz 48 država. Glavna destinacija za američki LNG u 2022. bila je Europa, a tu je bio itekako dobrodošao s obzirom na to da je Rusija smanjila svoje isporuke plina.

Ono na što obraćam pažnju: utjecaj izvoza na cijene prirodnog plina u SAD-u. Prirodni plin stoji znatno manje u SAD-u nego u drugim velikim ekonomijama, zahvaljujući domaćem obilju. Ali nastavak izvoza bi to mogao promijeniti. Istraživanje Feda iz Dallasa o naftnoj i plinskoj industriji u trećem kvartalu otkrilo je da većina rukovoditelja očekuje da će doba jeftinog američkog plina završiti u roku od tri godine.

Rastuće cijene plina mogle bi utjecati na sastav goriva koje se koristi za proizvodnju električne energiju, potencijalno dovodeći više ugljena u mrežu - ali gotovo sigurno i više obnovljivih izvora energije. Više cijene bi pogodile i industriju, a ako se zadrže, mogle bi potaknuti ulaganja u duboku dekarbonizaciju u tradicionalnoj domeni petrokemije.

Nat Bullard je viši suradnik BloombergNEF-a i Bloomberg Greena. Partner je u kompaniji Voyager, investitoru u ranoj fazi klimatskih tehnologija.