text size

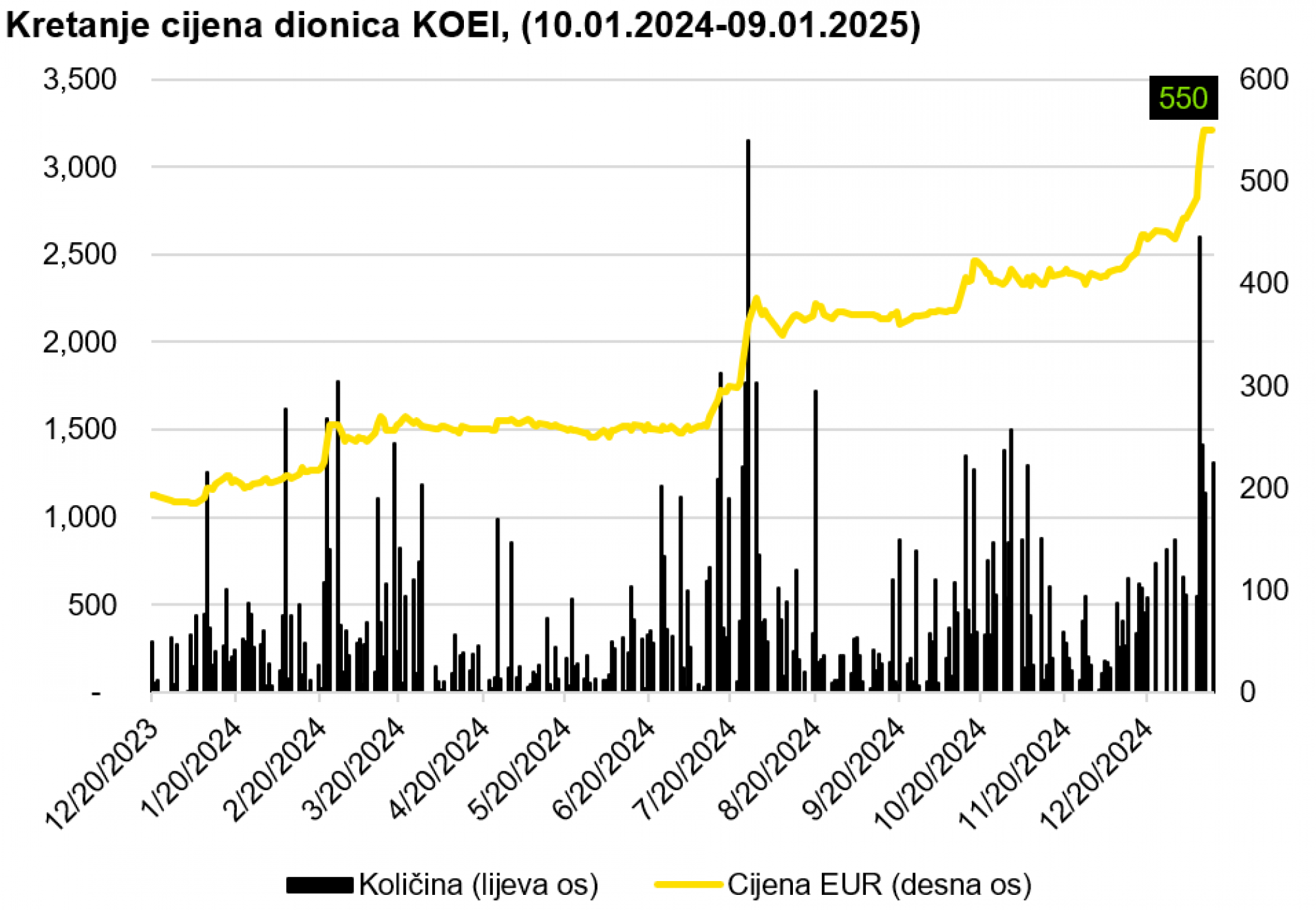

U posljednjih godinu dana (razdoblje od 10. siječnja 2024. do 9. siječnja 2025.) dionice Končara porasle su za čak 170 posto. Štoviše, dionice Končara ulagateljima su u 2024. godini u Adria regiji (među kompanijama unutar regionalnih burzovnih indeksa) donijele najveći prinos od 137 posto.

Rast je prvenstveno generiran stabilnom potražnjom za transformatorima koja proizlazi iz zelene tranzicije te snažnim narudžbama za Končareve proizvode i usluge. Ulogu transformatora i dinamiku potražnje u zelenoj tranziciji detaljno smo istražili nedavnoj analizi.

Impresivan rast cijene dionice

Kristalno je jasan rast cijena dionica, a što se tiče protrgovanih količina, vidljiva je pojačana aktivnost oko objave kvartalnih rezultata. Najveća tržišna reakcija zabilježena je u srpnju 2024., kada je objavljena vijest o potpisivanju zajedničkog ulaganja sa Siemens Energy, formiranje nove tvrtke Končar Transformatorski kotlovi (KTK). Uz to, Končar je većinski vlasnik ove tvrtke sa 60 posto udjela, dok Siemens ima 40 posto udjela.

Izvor: Bloomberg, Bloomberg Adria analytics

Izvor: Bloomberg, Bloomberg Adria analytics

Unutar Grupe Končar, Končar D&ST je zvijezda rasta (subjekt specijaliziran za proizvodnju transformatora), čija je dionica u navedenom razdoblju porasla za 111,5 posto. Grupa Končar ima vlasnički udio od 52,7 posto u D&ST-u (na dan 30. rujna.2024., kada se uzmu u obzir preferencijalne dionice koje imaju sva prava kao i redovne deonice, osim prava glasa), što znači da od tržišne kapitalizacije D&ST-a od 1,1 milijardu eura (30.09.2024. LTM), 595,8 milijuna pripada Grupi Končar.

Također, nedavno kupljeni Dalekovod u navedenom razdoblju bilježi rast udjela od 61,6 posto, što govori o potencijalu rasta i sinergijskom učinku koji Grupa Končar pruža kompanijama koje preuzima.

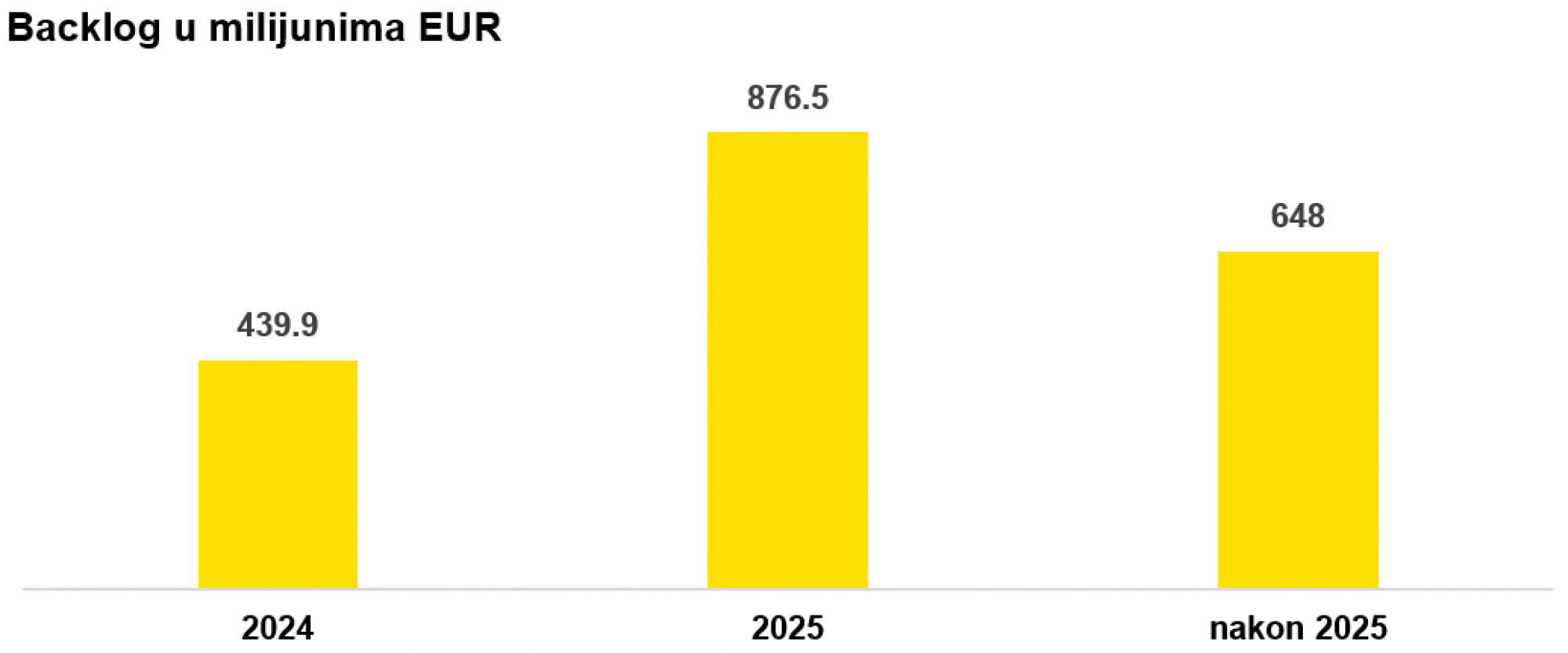

Backlog pruža dodatnu sigurnost za investitore

Interes ulagača privukle su visoke stope rasta prodaje i profitabilnosti, kao i solidan backlog (narudžbe u tijeku). Zaostatak ulagačima pruža solidnu marginu sigurnosti, s obzirom na to da je knjiga narudžbi za 2025. i 2026. godinu puna. Ukupan backlog iznosi 1,96 milijardi eura, od čega 1,52 milijarde u 2025. i nakon 2025. Lead time, odnosno vrijeme potrebno za isporuku transformatora (ili druge vrste električne opreme) je oko dvije do tri godine. Dakle, rast Končarovih prihoda već je prilično utemeljen za ovo razdoblje.

Izvor: Finansijski izveštaji kompanije, Bloomberg Adria analytics

Izvor: Finansijski izveštaji kompanije, Bloomberg Adria analytics

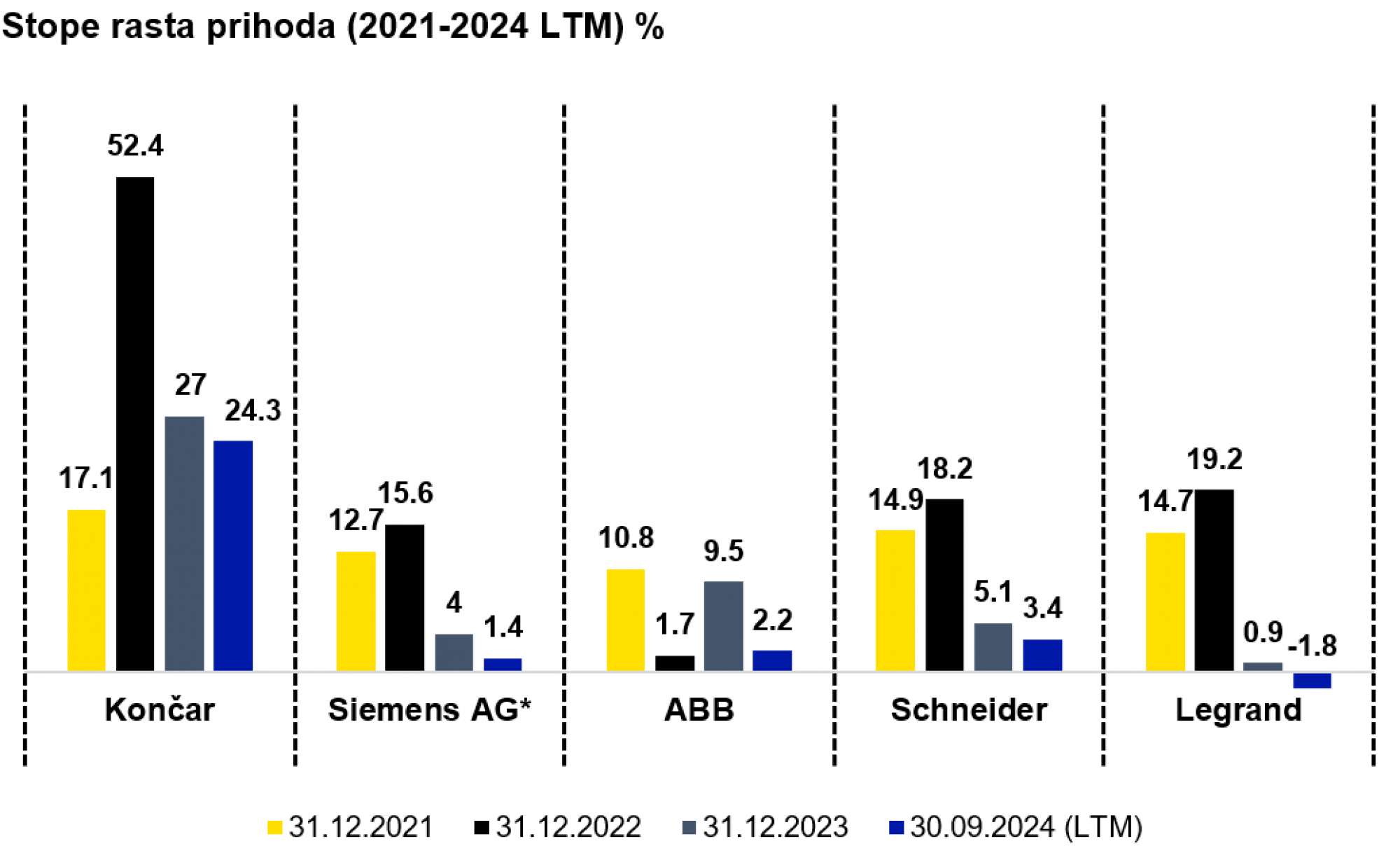

Rast prodaje nadmašuje veće konkurentske tvrtke

Končar je u posljednje tri godine, a također i u 2024. godini (zaključno s 30. rujna 2024., LTM), po stopama rasta prodaje značajno nadmašio svoje konkurente u sektoru elektroničke opreme. Odabrani natjecatelji vrlo su diverzificirani i proizvode visokonaponsku, srednjenaponsku i niskonaponsku opremu za različite primjene (industrijske i stambene). Širi trend je da je u zadnje dvije godine rast prodaje usporen kod svih konkurenata, no Končar se drži bolje od ostalih promatranih kompanija.

Dijelom zbog nižih osnovica iz prethodnih godina, prije punog zamaha potražnje za transformatorima, ali i brze reakcije Končara i prilagodbe razdoblju ekspanzije potražnje. Izazov je sada boriti se protiv zakona opadajućih prinosa (koji su već osjetili veći konkurenti – što se odražava u padu stopa rasta prihoda u posljednje dvije godine) i proširiti proizvodne kapacitete kako bi se održao rast.

Financijska godina završava 30. rujna

Izvor: Bloomberg, Bloomberg Adria analytics

Financijska godina završava 30. rujna

Izvor: Bloomberg, Bloomberg Adria analytics

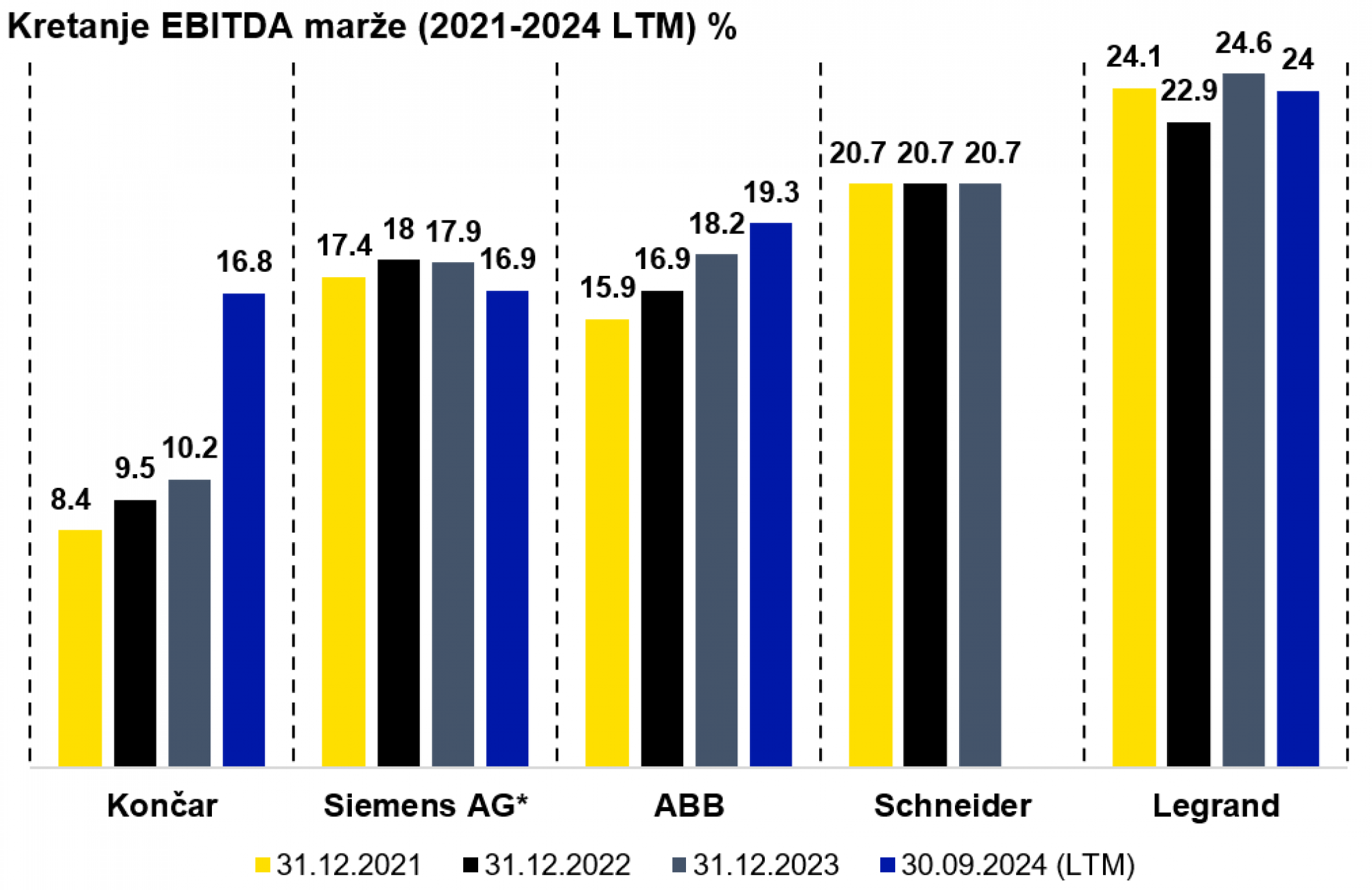

Končar je u kratkom periodu prestigao veće konkurente po profitabilnosti

Na dan 30. rujna 2024. EBITDA marža Končara iznosila je 19,1 posto, odnosno 16,8 posto u zadnjih 12 mjeseci (LTM) zaključno s 30. rujna 2024., što Končar stavlja uz bok Siemensu po profitabilnosti. Prostora za povećanje profitabilnosti još ima, posebice ako se trend rasta prodaje nastavi dosadašnjim tempom. Končar je u kratkom roku smanjio konkurentski jaz (po isplativosti) između većih konkurenata poput Siemensa.

Financijska godina završava 30. rujna

Izvor: Bloomberg, Bloomberg Adria analytics

Financijska godina završava 30. rujna

Izvor: Bloomberg, Bloomberg Adria analytics

Profitabilnost podržana normalizacijom cijena sirovina

Slika profitabilnosti jasnija je ako se uzme u obzir činjenica da su se ključne sirovine za proizvodnju elektroničke opreme smirile u razdoblju od do. Naime, cijene bakra smanjene su za 5,6 posto, aluminija za 14 posto i čelika za 49 posto. Cijene inputa bile su trn u oku industriji početkom 2022. godine, kada su dosegle vrhunac, ali su se uglavnom normalizirale tijekom 2023. godine.

Očekivanja

Uzevši u obzir rast backloga od 38,1 posto u odnosu na kraj 2023. (stanje na dan 30. rujna 2024.) te omjer knjigovodstvene vrijednosti od 1,7, jasno je da se rastu još uvijek ne vidi kraj.

Očekujemo dvoznamenkasti rast prodaje i profitabilnosti u narednom kvartalu. Zelena tranzicija još uvijek je u punom jeku, a investicijski ciklusi, koji će u budućnosti stvoriti veću ravnotežu između ponude i potražnje, zahtijevaju određeno vrijeme za realizaciju i aktiviranje. Ovakvi odnosi omogućuju nešto agresivniji pristup formiranju cijena, a u kombinaciji s hlađenjem ključnog sirovinskog tržišta, kao i daljnjom konsolidacijom uz sinergijske učinke, očekuje se nastavak trenda snažnog rasta profitabilnosti Končara. Ukratko, Končar se dobro pozicionirao u zelenoj tranziciji i pokazao solidnu cjenovnu moć.

Dugoročni rast ovisi o agresivnijim i konzisteentnim investicijskim ciklusima radi poboljšanja izvršenja narudžbi, točnije o većim proizvodnim kapacitetima.

Končar je već na putanji rasta, kako kroz organski rast, tako i kroz anorganski rast kroz spajanja i akvizicije. Zdrava bilanca i konzervativnost u zaduživanju daju Končaru odličnu platformu za povećanje kapitalnih ulaganja. Povećana ulaganja bit će ključna za iskorištavanje stalne snažne potražnje, kao i za održavanje konkurentnosti. Končar je u planu za 2025. godinu naveo da za kapitalna ulaganja namjerava izdvojiti 80 milijuna eura. Korak je to u dobrom smjeru, posebice ako se uzme u obzir da su kapitalna ulaganja na dan 30. rujna 2024. (LTM) iznosila 36,3 milijuna eura.

Očekivanja se u određenoj mjeri mogu formirati na temelju nastupa "zrelijih" ili etabliranijih konkurenata na europskom i svjetskom tržištu. Unutar promatrane skupine I u promatranom razdoblju vidljiv je "stakleni strop", odnosno plato koji nije prijeđen (u promatranom razdoblju), a to je EBITDA marža od 25 posto. Širi trend je da konkurenti u industriji održavaju stabilne marže, bez značajnih padova ili povećanja iz godine u godinu. Tome je uvelike pridonijela normalizacija cijena ulaznih sirovina. Međutim, potencijal dobiti, u smislu EBITDA marže, pada u rasponu od 17 do 24 posto (na dan 30. rujna 2024.). S druge strane, Končar iz godine u godinu uspijeva značajno povećavati svoju EBITDA maržu zahvaljujući izvrsnoj ugovaračkoj sposobnosti i dobroj cjenovnoj politici.

Očekujemo da će rast prodaje u sljedeće dvije godine biti u rasponu od 15-20 posto, dok očekujemo da će se EBITDA marža sljedeće godine stabilizirati na oko 20 posto, a da će se u 2026. godini kretati u rasponu od 15-18 posto (u prosjeku).

Izvor: Bloomberg, Bloomberg Adria analytics

Izvor: Bloomberg, Bloomberg Adria analytics

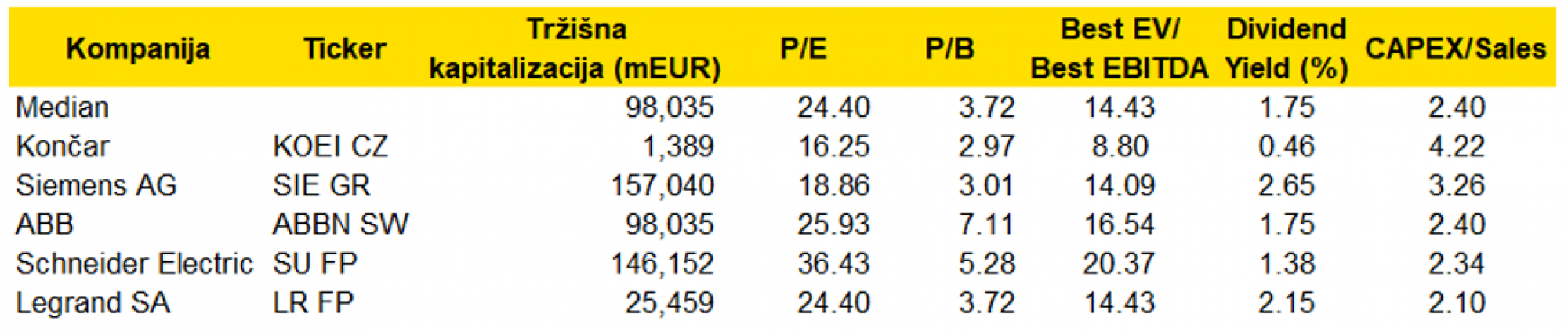

Što se tiče samog vrednovanja na temelju multiplika, vidimo da je Grupa Končar još uvijek podcijenjena u odnosu na tvrtke iz sektora elektroničke opreme. Međutim, konkurencija je višestruko veća u smislu tržišne kapitalizacije. Vidimo da je omjer cijene i dobiti (P/E ratio) znatno ispod medijana, a Končar je također malo ispod P/E omjera cijelog indeksa CRO10. Ista situacija vrijedi i za druge pokazatelje kao što su EV/EBITDA i P/B. Pogotovo kod EV/EBITDA, koji se najčešće koristi kao metoda kod preuzimanja, vidimo da je Končar podcijenjen, tim više što smo u trendu snažne zelene tranzicije i potražnje za proizvodima vezanim uz tu vrstu industrije. Končar nikada nije bio dividend play dionica, ali općenito vidimo da postoji potencijal za daljnji rast cijene dionice.

-- Tekst je u četvrtom odlomku nadopunjen vlasničkom strukturom u Končar D&ST-u, kao i vlasničkim udjelom koji u njemu ima Končar grupa.