text size

Pristup GameStop Corp.-a za preuzimanje internetske aukcijske kuće eBay Inc. za 56 milijardi dolara na prvi je pogled bio očigledno nategnut. Pričekajte samo dok ne uđete u "sitna slova".

EBay je ovog tjedna isporučio očekivano odbijanje odvažnog prijedloga ove "meme" dionice. Kako bi potkrijepio svoj skepticizam, upravni odbor tehnološke tvrtke objavio je pismo GameStopovog zajmodavca, TD Securities, koji izražava uvjerenje u prikupljanje 20 milijardi dolara duga za predloženu ponudu. To je potvrdilo izvješća da TD-ov optimizam ovisi o tome hoće li kombinirani subjekt imati investicijski kreditni rejting.

Zadržavanje na takvim detaljima može se činiti kao gubljenje šire slike ("ne vidjeti šumu od drveća"). GameStop je prije objave svog plana vrijedio 12 milijardi dolara, naspram eBayevih 46 milijardi dolara. Ideja je osuđena na propast u startu, zar ne? Ne nužno. Sjetite se da je McCormick & Co Inc., proizvođač RedHot umaka, u ožujku sklopio ugovor o plaćanju 45 milijardi dolara u gotovini i dionicama za prehrambeni biznis Unilevera Plc u trenutku kada je njegova vlastita tržišna kapitalizacija iznosila 14 milijardi dolara. Korporativne financije vole odvažnost.

Čitaj više

eBay odbio 'nevjerodostojnu i neprivlačnu' ponudu GameStopa

eBay je odbio ponudu za preuzimanje od 56 milijardi dolara od glavnog izvršnog direktora GameStopa Ryana Cohena, okarakteriziravši je kao "ni vjerodostojnu ni privlačnu" u pismu predsjednika Paula Presslera u utorak.

12.05.2026

GameStopova ponuda za eBay toliko je zbunjujuća da je zaobilaze čak i stručnjaci za arbitražu spajanja

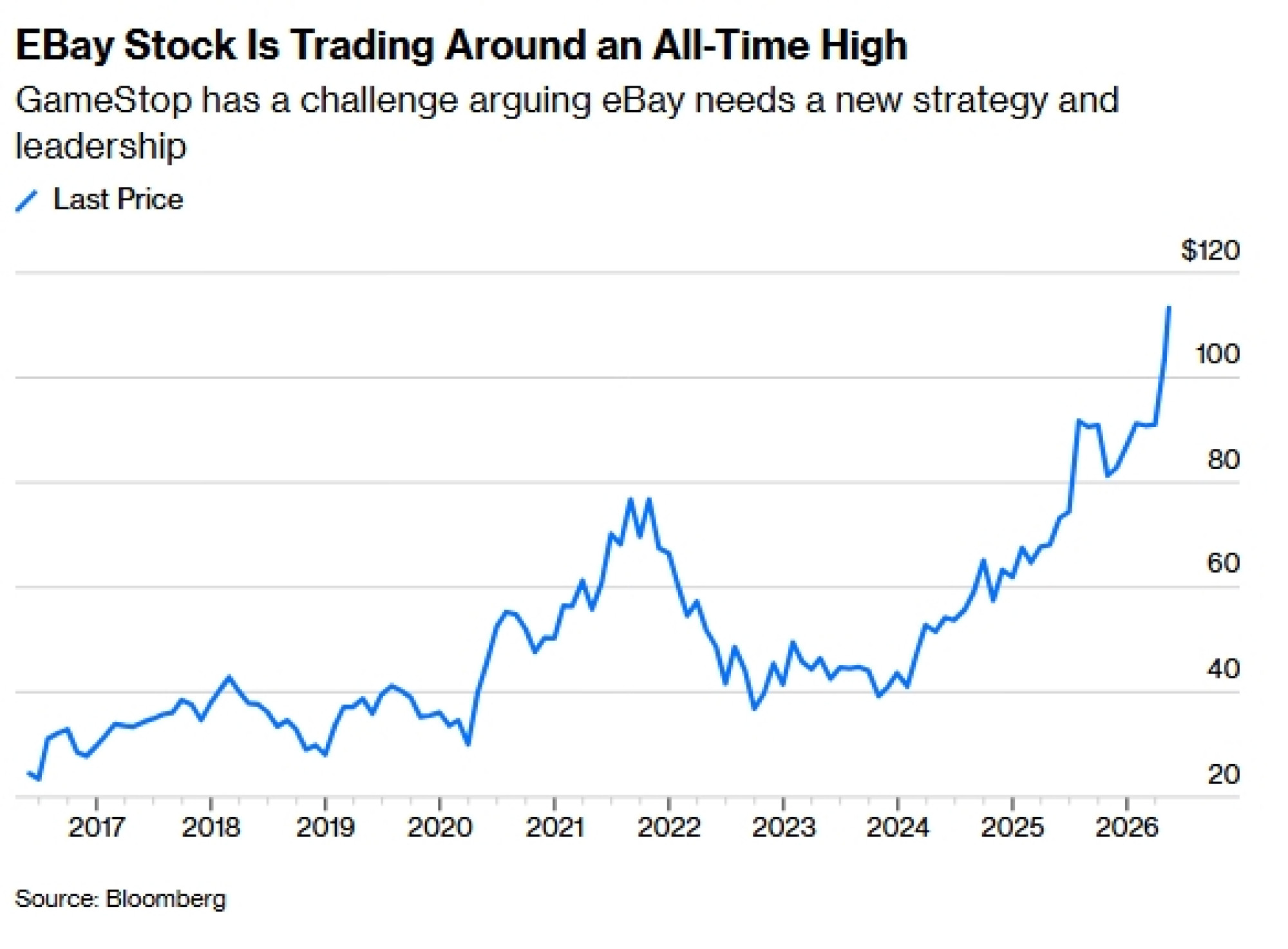

Jaz između GameStopove predložene ponude i eBayevog tržišnog tečaja proširio se otkako je prijedlog objavljen.

08.05.2026

'Instant Berkshire' se raspao - Michael Burry okreće leđa GameStopu

Dionice tvrtke pale su za više od dva posto u trgovanju nakon zatvaranja burze.

05.05.2026

GameStop želi preuzeti eBay za 56 milijardi dolara

Ponuda uključuje kombinaciju gotovine i dionica uz premiju od oko 20 posto.

04.05.2026

GameStopov svojeglavi glavni izvršni direktor Ryan Cohen vidi put naprijed i razmatra mogućnost iznošenja svoje ideje o preuzimanju izravno dioničarima eBaya. Stoga vrijedi istražiti ovaj donkihotovski plan u nominalnoj vrijednosti, uključujući i pojedinosti.

Ukratko, prijedlog je spajanje GameStopa i eBaya te isplata 28 milijardi dolara u gotovini dioničarima potonjeg, koristeći novi dug i dio postojeće gotovine. Investitori eBaya posjedovali bi većinski udio u kombiniranom poslovanju koji bi, prema GameStopovoj procjeni, također vrijedio 28 milijardi dolara. Ako bi se plan ostvario, dioničari eBaya dobili bi gotovinu i dionice vrijedne gotovo 10 milijardi dolara više od onoga što su unijeli u spajanje.

Ali sve to ovisi o statusu zajmoprimca s investicijskim rejtingom. Agencija za kreditni rejting Moody’s Corp. već je nagovijestila koliko bi to moglo biti teško osigurati, rekavši da bi bruto dug spojene tvrtke bio oko devet puta veći od relevantne mjere njezine dobiti. To je velika zaduženost (leverage). Dogovor bi bio "kreditno negativan" za GameStop, primijetio je Moody’s trezveno, iako se nije izričito izjasnio o pitanju investicijskog rejtinga.

Moguće je doći do manje zastrašujućeg omjera duga i dobiti uključivanjem gotovinskih sredstava tvrtke u izračun. Neto dug bi tada bio 6,3 puta veći od dobiti prije kamata, poreza, deprecijacije i amortizacije (EBITDA), prema analitičaru CreditSightsa Jordanu Chalfinu. Napušite tu dobit s Cohenovih predviđenih dvije milijarde dolara godišnjih ušteda od ugovora i omjer pada na 4,2.

Teško je definitivno odrediti koji bi omjer, pod kojom metodologijom, mogao onemogućiti investicijski rejting. Tvrtke obično najavljuju poslove kod kojih zaduženost naglo raste, uz predviđanja da će njihov snažan kreditni rejting biti očuvan. Primjerice, McCormick kaže kako očekuje da će zadržati svoj investicijski rejting uz porast neto zaduženosti na maksimalno četiri puta EBITDA nakon zatvaranja ugovora s Unileverom.

Čak i uz blagonaklonu procjenu zaduženosti, GameStopov plan za eBay izgleda krajnje nategnuto. A ako rejting agencije zauzmu holistički pristup, trebale bi razmotriti i neke druge čimbenike: Cohenov nedostatak iskustva u vođenju bilo čega ovakvog opsega, potencijalnu štetu prihodima zbog rezanja gotovo polovice eBayevih troškova, GameStopov prijezir prema konvencionalnom upravljanju i tako dalje.

"Na način na koji je posao trenutno predložen, čini se vrlo malo vjerojatnim da će dobiti investicijski rejting", kaže Chalfin.

Pretpostavimo da se željeni rejting postigne i da se gotovinska sredstva otključaju. Problem zaduženosti ne nestaje. On bi i dalje mogao utjecati na tržišnu vrijednost kombinirane tvrtke, a time i na vrijednost dionica koje dioničari eBaya primaju u poslu.

Grub način razmišljanja o tome gdje bi se moglo trgovati dionicama te navodne spojene tvrtke jest zbrojiti vrijednosti GameStopa i eBaya prije dogovora i oduzeti gotovinu koja izlazi iz tvrtke. To iznosi 30 milijardi dolara. Zatim, koristeći čaroliju korporativnih financija (ili ogroman skok vjere), pretpostavimo da bi tržište dionica uračunalo dio vrijednosti Cohenove herojske strategije uštede troškova. Pretpostavimo da je to podiglo impliciranu tržišnu vrijednost na 40 milijardi dolara. (Moguće je procijeniti te uštede na više od 10 milijardi dolara tako da ih se oporezuje i primijeni višestruki multiplikator od 10 puta.)

Podjela vlasništva 70:30 u korist dioničara eBaya dala bi im udio koji nominalno vrijedi obećanih 28 milijardi dolara, dok bi dioničari GameStopa posjedovali nešto vrijedno 12 milijardi dolara koliko su i uložili. Sretni dani – na papiru.

No ovaj idealistički scenarij potkopava opasnost da bi teški dugovi mogli značiti da će vrijednost kombinirane tvrtke biti daleko niža od jednostavnog spajanja vrijednosti kojima se prethodno trgovalo. Investitore u dionice lako uplaše poslovi koji gomilaju zaduživanje, čak i kada se zadrži investicijski rejting. Pogledajte samo gorku akviziciju kave tvrtke Keurig Dr Pepper Inc.

EBayevo odbijanje se praktički samo napisalo, na temelju neizvjesnosti financiranja i utjecaja duga te operativnog rizika (između ostalog) na procjenu vrijednosti. Ako je Cohen doista ozbiljan u namjeri da nastavi s kupnjom – a ne samo da stvara pomutnju – trebat će mu drugačija struktura i bolje pismo.