text size

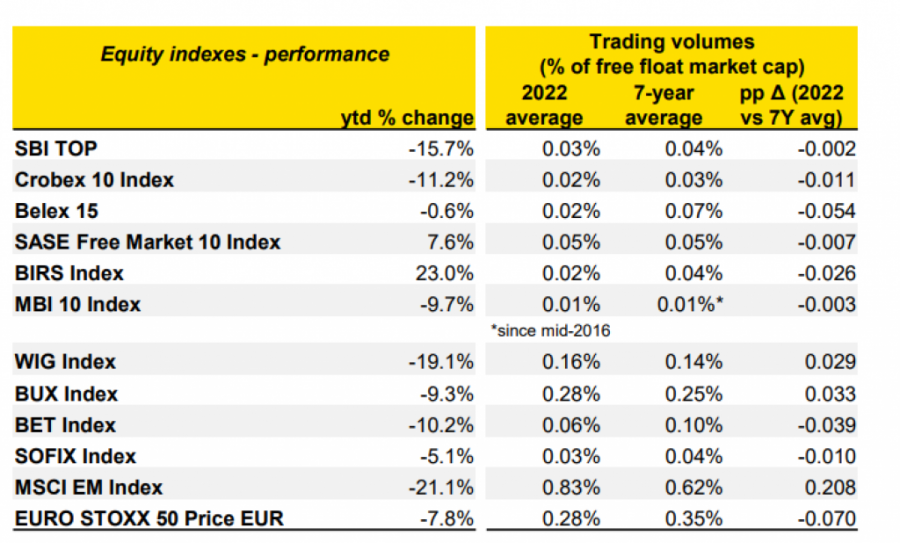

Kako se navodi u analizi za 2022. godinu s pogledom na kretanja u 2023., indeksi su na dioničkim tržištima u Sloveniji, Hrvatskoj i Sjevernoj Makedoniji u posljednje vrijeme podbacili u odnosu na europska tržišta, no tu treba primijetiti da je riječ o vremenskom odmaku budući da su do prije nekoliko tjedana postizali bolji rezultat od onih u Europi.

Indeks Beogradske burze Belex 15 uglavnom je na razini s kraja 2021., dok u Bosni i Hercegovini oba indeksa bilježe rast.

No jedno od ključnih obilježja dioničkih tržišta u Adria regiji je prilično nizak promet, što objašnjava relativno slabu korelaciju s kretanjima indeksa globalno.

"Volumen trgovanja na regionalnim tržištima je barem pet puta manji nego, recimo, na burzama u Poljskoj i Mađarskoj", navodi kao primjer analitički tim Bloomberg Adrije.

Također, tržišta odlikuje pad u omjeru cijene i zarade po dionici u kontekstu geopolitičkih zabrinutosti, ali i negativnih očekivanja kad je riječ o gospodarskim kretanjima koja će vjerojatno nagrizati profitni potencijal tvrtki.

Komparativna izvedba regionalnih burzovnih indeksa u 2022. godini

Komparativna izvedba regionalnih burzovnih indeksa u 2022. godini

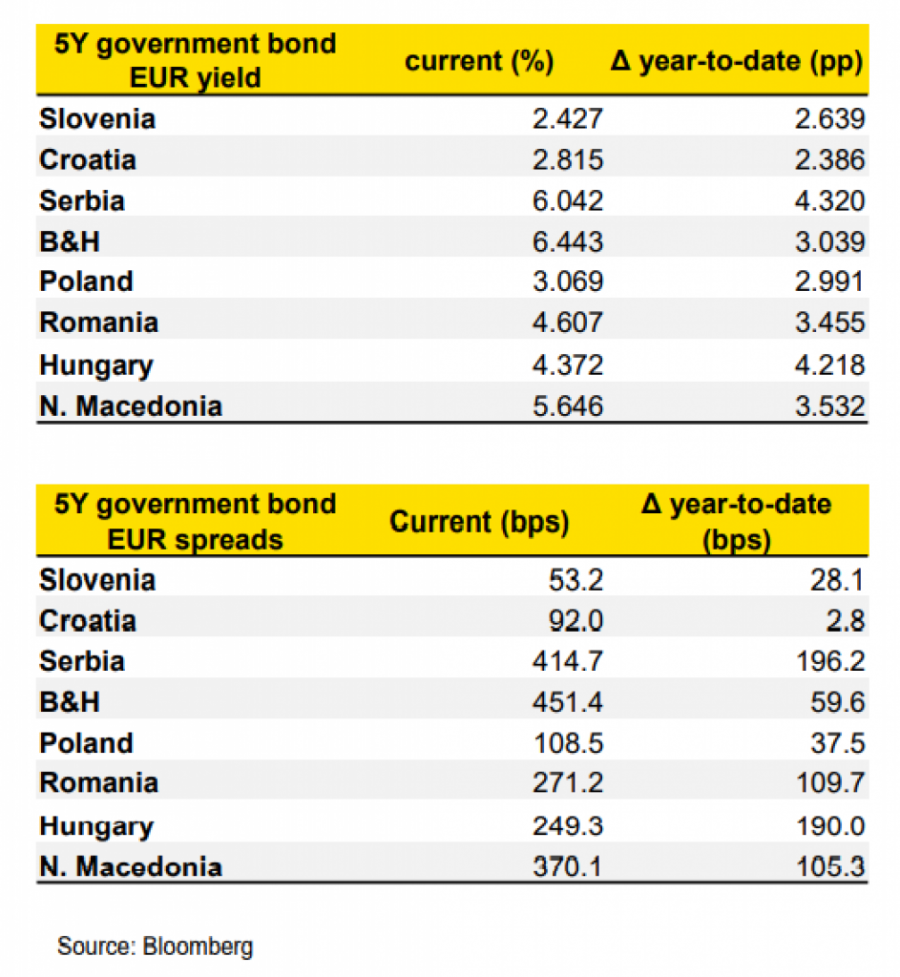

Širenje spreadova na obveznice globalno vidljivo je i u Adria regiji.

Hrvatska je tu donekle iznimka u kontekstu Srednje i Jugoistočne Europe zbog skorašnjeg uvođenja eura, dok Slovenija ima vidljivu korist od stabilnog kreditnog rejtinga.

Srbija je tu pak u bitno nepovoljnijem položaju jer investitori vide rizike od pogoršanja proračunskog minusa i utjecaja ekonomskih veza s Rusijom na lokalno gospodarstvo u vremenu povećanih geopolitičkih tenzija.

Kod Sjeverne je Makedonije i Bosne i Hercegovine uočljiva slaba likvidnost državnih obveznica.

Prinosi i spreadovi na petogodišnje obveznice u zemljama regije

Prinosi i spreadovi na petogodišnje obveznice u zemljama regije

Analitički tim Bloomberg Adrije očekuje volatilnost na tržištima u 2023. godini uz usporenu gospodarsku aktivnost i ustrajno visoku inflaciju, no ne i iznad trenutačnih razina.

U takvim okolnostima, naš analitički tim smatra kako će investitorima biti zanimljiviji izdavatelji u ciklički neovisnim sektorima. Također, vrijednost bi trebali čuvati sektori podržani čvrstim regulatornim okvirima poput financija i telekomunikacija. S druge strane, na udaru bi trebali biti proizvođači u cikličkim sektorima i izdavatelji iz sektora diskrecijskih potrošačkih dobara.

U Hrvatskoj, Bosni i Hercegovini i Sjevernoj Makedoniji dionice bi mogle biti ponešto precijenjene s obzirom na to da su omjeri cijene i zarade po dionici bitno viši no u ostatku Srednje i Jugoistočne Europe. U Sloveniji je pak moguć rast u razdoblju oporavka želje za rizikom jer je tamošnji prosječni omjer cijene i zarade po dionici među najnižima u Srednjoj i Jugoistočnoj Europi, pa čak i u Europi općenito.

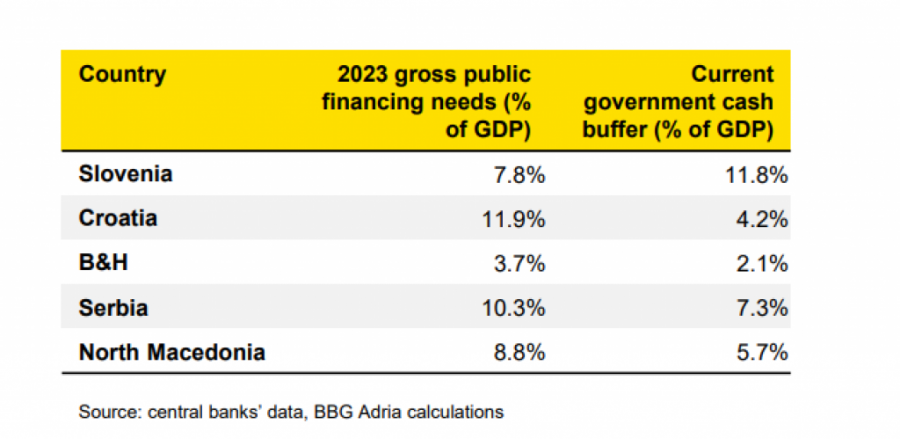

Iduće se godine ne očekuje previše korporativnih izdanja obveznica, pa će se investitori fokusirati na državni dug.

S obzirom na aranžmane s Međunarodnim monetarnim fondom (MMF) Srbija i Sjeverna Makedonija su poboljšale izglede za pokrivanje potreba za financiranjem u 2023. godini.

Odnos potreba za zaduživanjem i proračunskih gotovinskih rezervi

Odnos potreba za zaduživanjem i proračunskih gotovinskih rezervi

"Izdavatelji s boljim rejtingom će proći bolje, pa očekujemo da će se spreadovi za Sloveniju i Hrvatsku povećavati sporije no kod ostatka Adria regije", napominju analitičari Bloomberg Adrije.

Uspoređujući potrebu za financiranjem u 2023. s trenutačnim gotovinskim proračunskim rezervama u pojedinim državama Adria regije, Slovenija je u najboljoj situaciji jer su joj rezerve iznad proračunskih potreba za zaduživanjem, dok je kod Hrvatske jaz u tom kontekstu najveći.

"Hrvatska Vlada računa na lokalne investiture za pokrivanje domaćega duga koji dospijeva u 2023. (šest posto bruto domaćeg proizvoda) budući da lokalni mirovinski fondovi i banke tradicionalno iskazuju snažan interes za domaća izdanja", kaže se u analizi.

Troškovi zaduživanja za privatni sektor će nastaviti rasti.