text size

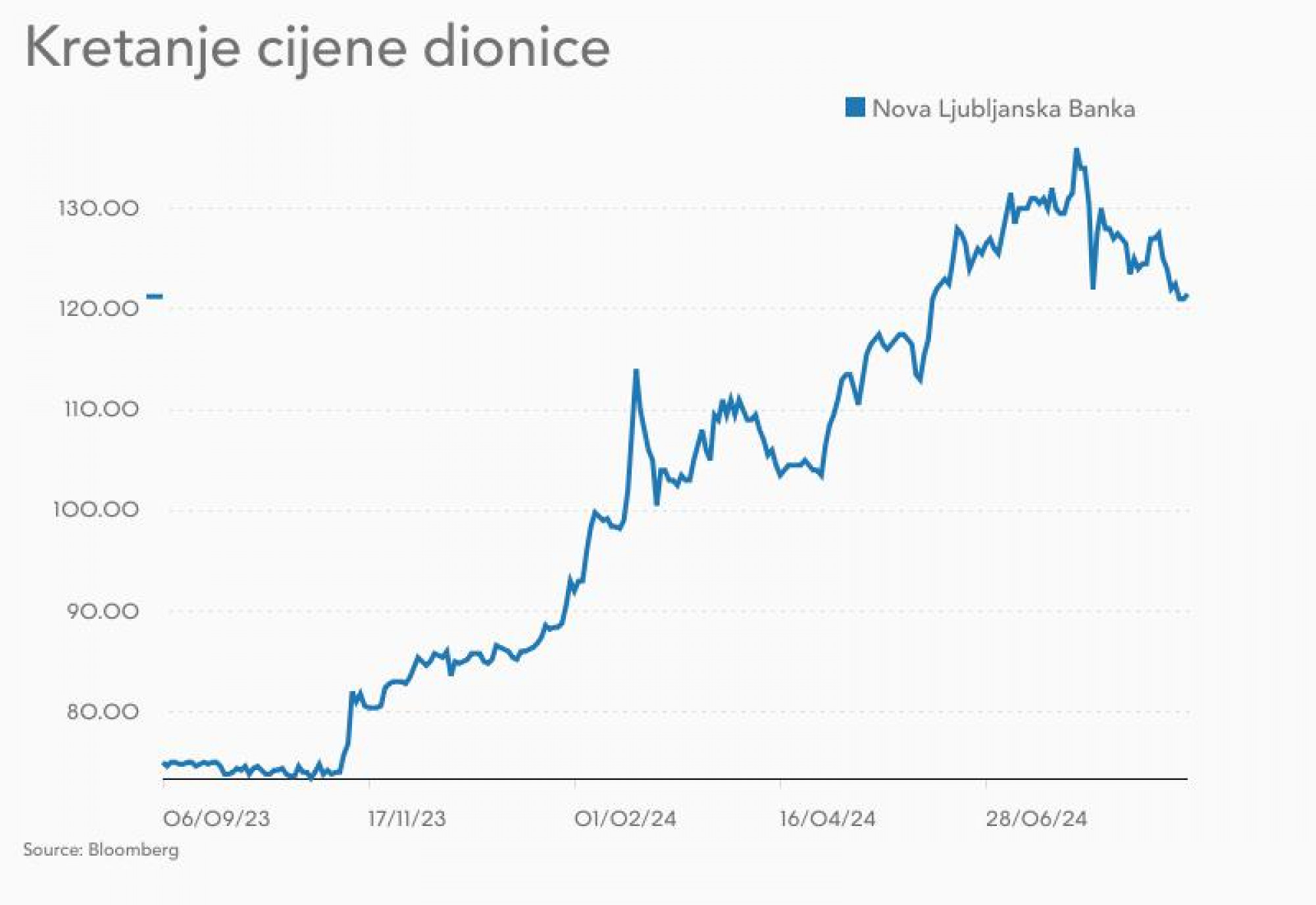

Zvijezda Ljubljanske burze je Nova Ljubljanska banka (NLB), koja je od početka godine dobila 45 posto na vrijednosti. Krajem srpnja, dionica je dosegnula rekordnih 137 eura, no otad je, unatoč dobrim polugodišnjim rezultatima, pala za desetak posto. U tom razdoblju postalo je jasno da je dobrovoljna ponuda za preuzimanje austrijskog Addiko Banka bila neuspješna. Što je o tome rekao dioničarima predsjednik uprave NLB-a Blaž Brodnjak?

Najveća banka po bilančnoj aktivi u Sloveniji NLB ostvarila je gotovo 300 milijuna eura čiste dobiti u prvoj polovici godine, što je godišnji rast od 20 posto, čime su premašili rezultat rekordne 2022. godine. Zbog povoljnih monetarnih uvjeta, zlatna vremena za banke su se nastavila, ali dioničare je više zanimalo neuspješno preuzimanje Addiko Banka.

Podsjetimo, sredinom kolovoza istekao je rok za dobrovoljnu ponudu preuzimanja kojom je NLB namjeravala steći 75-postotni udio u Addiko Banku. "Ponuda nije uspjela, što smo zapravo i očekivali jer smo postavili visoke uvjete", procijenio je Brodnjak.

Čitaj više

Ništa od velikog ulaska NLB-a na hrvatsko tržište, 75 posto Addika nedostižno

Jedan od uvjeta na kojem je uprava NLB-a inzistirala bio je da banka kupi 75 posto ili veći udio u austrijskoj grupi, a nakon ponude mogla je imati udio od 36,39 posto.

21.08.2024

Hanfa odobrila Novoj ljubljanskoj banci preuzimanje lizing društva u Hrvatskoj

NLB će preuzeti Mobil leasing koji drži oko tri posto tržišta.

28.06.2024

Zašto HNB desetljećima ne pušta NLB u Hrvatsku i hoće li konačno popustiti?

Konačno odluku o ulasku NLB-a u Hrvatsku donijet će ECB, ali pri odluci će se čuti i glas HNB-a.

17.05.2024

Zanimljivo je što nam je HNB odgovorio o mogućnosti ulaska NLB-a u Hrvatsku

HNB tumači da o preuzimanju konačnu odluku donosi ECB.

16.05.2024

Analitičari i poznavatelji tada su ocijenili da je cijena dionica bila pod pritiskom još prije konačne odluke o ishodu ponude, pa nisu predviđali značajnije padove. Neki su dodali kako bi neuspjeh preuzimanja mogao kratkoročno negativno utjecati na cijenu dionica, no dugoročno to neće biti razlog za pad vrijednosti.

Unatoč neuspjeloj ponudi, analitičari i dalje smatraju da je dionica NLB-a privlačna za kupnju, što pokazuju njihove preporuke na Bloombergu. Posljednji analitičar koji je dao svoju procjenu, Miguel Dias iz Wood & Company Financial Servicesa, zadržao je 12-mjesečnu ciljanu cijenu dionice na 176 eura, što je predviđanje koje je dao i u preporuci krajem srpnja. Ostalih osam analitičara također preporučuje kupnju dionica, ali su svoje preporuke dali prije isteka roka za preuzimanje Addika.

NLB idući tjedan na hrvatskom tržištu

Nakon toga, dioničare je zanimalo postoje li pravne prepreke za ponovno preuzimanje. "Novu ponudu formalno ne smijemo dati sljedećih 12 mjeseci", odgovorio je Brodnjak i dodao da drugih prepreka nema. Procijenio je da bi uspješno preuzimanje značajno ubrzalo napore u postizanju ciljeva postavljenih u strategiji za 2030. godinu, ali naglasio je da traže nove prilike. "Nema lakih puteva, treba tražiti alternativu", zaključio je.

Ključno kod uspješnog preuzimanja Addika bilo bi da NLB uđe na hrvatsko bankarsko tržište. "Tamo ćemo biti prisutni već sljedeći tjedan, i to kroz lizing", najavio je Brodnjak. Transakcija bi tada trebala biti zaključena. "Tako ćemo postati jedini financijski ponuđač prisutan u svim zemljama Adria regije. No vjerujemo da je to tek prvi korak na hrvatskom tržištu", izjavio je Brodnjak.

S obzirom na to da ne skriva ambicije za prisutnost na hrvatskom tržištu, investitore je zanimalo koliko je to tržište važno. Brodnjak je procijenio da je trenutno njegova važnost mala, no već sljedeći tjedan bit će veća. Rekao je kako je krajnji cilj da na tom tržištu djeluju kao banka.

"Nije nužno da preuzmemo banku, možemo poslovati i prekogranično. Veliku priliku vidim nakon referenduma o drugom bloku Nuklearne elektrane Krško. U tom projektu sudjeluju obje zemlje, a trebat će i veliko financiranje", procijenio je Brodnjak.

Nakon neuspjele ponude, dioničari su se pitali koliko uopće ima potencijalnih meta za preuzimanje u regiji. "Postoji nekoliko manjih banaka, u narednih nekoliko godina albansko tržište bit će privlačno, a velik potencijal vidimo i na tržištu lizinga", rekao je Brodnjak. Dodao je da još ne znaju bi li neka druga banka u regiji bila spremna na "promjenu tržišta".

"Ne mislimo da se moramo natjecati u pogledu troškova s drugima, niti mislimo da moramo nuditi sve vrste investicija i usluga", dodao je Brodnjak.

Hoće li buduće dividende biti još veće?

Ne bude li preuzimanja, hoće li dividende biti veće? "Sljedeće godine isplata dividendi trebala bi premašiti 40 posto dobiti iz 2024. godine, dok ove godine iznosi upravo 40 posto dobiti iz 2023. Ako ne bude preuzimanja na vidiku, želimo dobit podijeliti s dioničarima", ponovno je istaknuo. Dodao je da će odluku o dividendama donijeti na proljeće sljedeće godine, a visina će ovisiti i o tome hoće li se pojaviti neka prilika za preuzimanje te kakva će kapitalna baza biti potrebna.

Dioničare je također zanimalo jesu li prošlogodišnje poplave promijenile mišljenje Slovenaca o važnosti osiguranja. "Svaka prirodna katastrofa dovodi do toga da ljudi shvate da nisu dovoljno osigurani. Svaki takav razorni događaj je poučan za stanovništvo", rekao je Brodnjak. Također, vidi veliki potencijal za rast osiguranja u cijeloj regiji.