text size

Bum umjetne inteligencije (AI) ponižava ljude koji pokušavaju navigirati tržištima koja ona sve više iskrivljuje.

Efekti se vide svugdje odjednom. Era umjetne inteligencije pojačava neizvjesnost oko rasta, inflacije i potreba za zaduživanjem. Izvršni direktori tvrtki pod pritiskom su da opravdaju zapošljavanje dok konkurenti automatiziraju poslovanje – a brzonastajući uspon dionica čini diverzifikaciju hendikepom, a ne obranom.

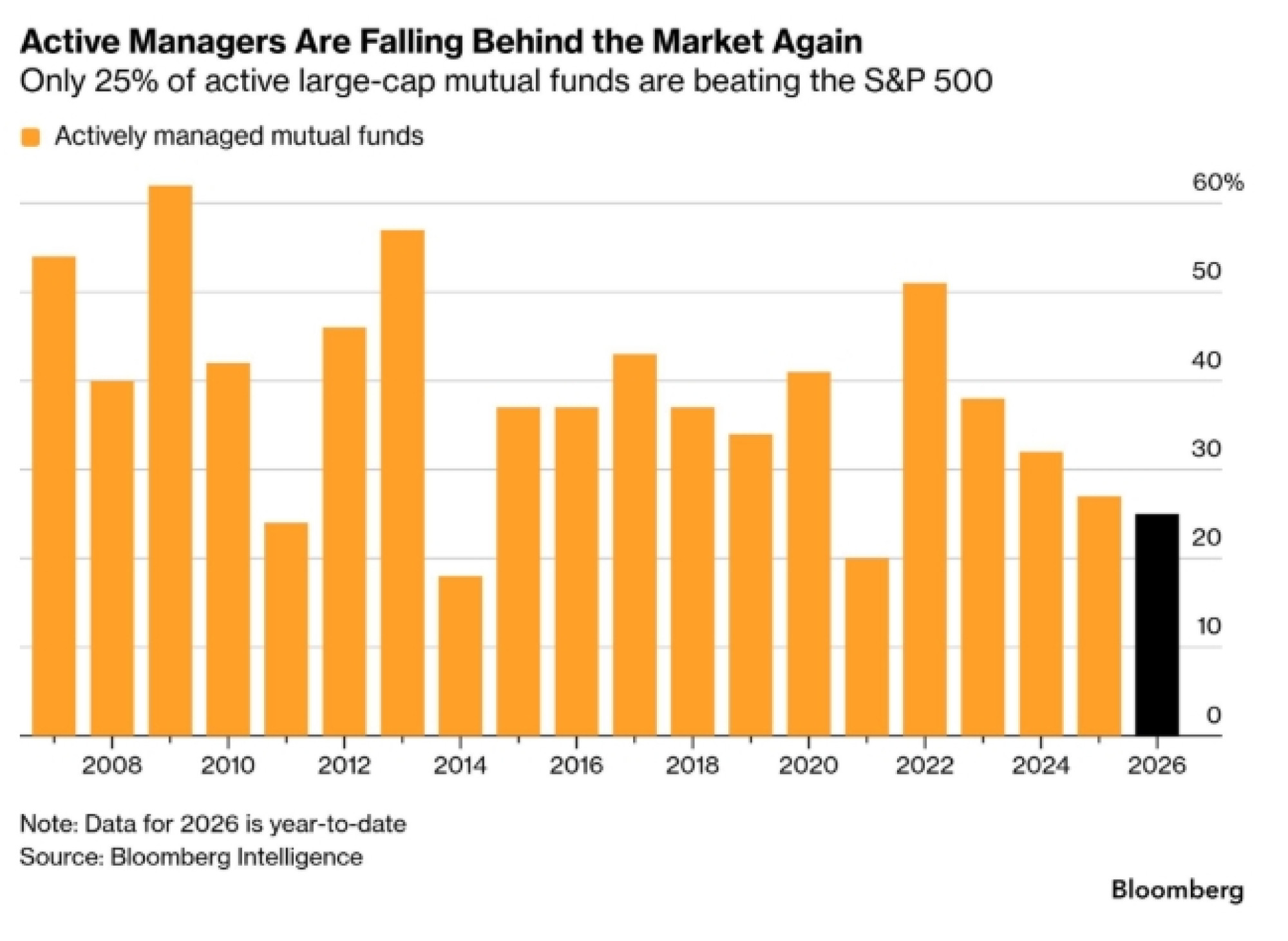

Najnoviji podaci pokazuju težinu tog izazova. Ono što je ranije ove godine nakratko izgledalo kao povoljnije razdoblje za aktivne investitore, brzo se ponovno pretvorilo u kaznu, pri čemu je uska skupina pobjednika iz sektora umjetne inteligencije i tehnoloških megatvrtki ostavila većinu selektora dionica (stock pickera) iza sebe.

Čitaj više

Oura bi mogao biti AI David među golijatskim IPO-ima

Dok se tehnološki giganti pripremaju za kolosalne burzovne utrke, jedan odvažni hardverski startup tiho planira izlazak na tržište kapitala, nudeći jedinstven odgovor na pitanje kako ćemo u budućnosti upravljati umjetnom inteligencijom bez ekrana.

22.05.2026

Tenološki sektor predvodi rast azijskih dionica, nafta raste

Globalna tržišta tjedan privode kraju u znaku novog vala tehnološkog optimizma, dok istovremeno napeti geopolitički pregovori ponovno kroje cijenu nafte i sudbinu azijskih valuta.

22.05.2026

EU planira ukinuti zabranu za kineske čipove koju je uvela prije samo nekoliko tjedana

EU radi na privremenom popuštanju tek uvedenih sankcija za ključne kineske čipove, nakon što su europski proizvođači automobila poslali dramatično upozorenje o hitnoj potrebi za tim dijelovima.

22.05.2026

Nvidia poručuje skeptičnim investitorima: AI je spreman za masovno tržište

Unatoč impresivnom skoku kvartalnih prihoda od 85 posto, Nvidia se suočava s rastućim oprezom investitora dok istovremeno pokušava proširiti poslovanje izvan kruga tehnoloških divova i prebroditi potpunu blokadu na kineskom tržištu.

21.05.2026

Gotovo polovica aktivnih dioničkih investicijskih fondova s velikom kapitalizacijom pobjeđivala je indeks S&P 500 prije nego što je započeo sukob s Iranom, prema podacima Athanasiosa Psarofagisa iz Bloomberg Intelligencea. Kako je rat bjesnio, investitori su se preusmjerili na tehnološke i poluvodičke dionice – sektore u kojima aktivni menadžeri obično imaju manji udio (underweight) – i ta je nadmoć ishlapila. Samo 25 posto tih fondova i dalje ostaje u plusu u odnosu na indeks ove godine.

Kada je S&P 500 prošlog tjedna dosegnuo nove rekorde, manje od polovice dionica trgovalo se iznad svog 50-dnevnog pomičnog prosjeka, prema podacima koje je prikupio Bloomberg, što je daleko ispod povijesne norme kada indeksi dosežu nove vrhunce.

Taj je tjedan samo dodatno naglasio koliko je era AI-ja postala sveobuhvatna. Obveznice su pretrpjele nove udarce, dok su cijene energenata i geopolitički rizici oživjeli strahove od inflacije. Usprkos tome, rizična imovina se održala jer se Wall Street fiksirao na rezultate poslovanja tvrtke Nvidia Corp. i širu izgradnju AI infrastrukture – što je znak da ono što je započelo kao procvat tehnološkog sektora sve više postaje dominantna organizacijska narativa tržišta.

"Neosporno je da uzak podskup tržišta ovih dana upravlja rizikom i prinosom", rekao je Matt Rowe, viši menadžer portfelja u Man Groupu. "Biti premalo izložen imenima koja imaju potencijal za višestruki prinos može biti opasno." Istovremeno, "menadžeri s dugim dioničkim pozicijama moraju imati izloženost prema teškašima u indeksima koji im služe kao mjerilo (benchmark)."

Muke za selektore dionica dolaze u trenutku kada se apetit za rizikom pokazuje otpornim. Tjedni zahtjevi za pomoć nezaposlenima pali su na 209.000, što signalizira snažno tržište rada, dok je guverner Federalnih rezervi (Fed) Christopher Waller ponovno pokrenuo raspravu o tome može li sljedeći potez biti povećanje kamatnih stopa. Unatoč tome, optimizam na tržištu (animal spirits) se održao, pri čemu je S&P 500 zabilježio svoj osmi uzastopni tjedni rast dok su kreditna tržišta ostala čvrsta.

Trgovanje na krilima AI-ja više nije samo još jedna priča o rastu koja podiže tehnološke dionice. Ono sve više funkcionira kao sila u kojoj "pobjednik odnosi sve", koncentrirajući investicijske tokove u šačicu kompanija i otežavajući diversificiranoj ljudskoj procjeni da se natječe, osim ako menadžeri nisu spremni nagomilati se u ista ona imena koja guraju indeks prema sve novim visinama.

No ta zamka nije vezana samo uz uvjerenje. "Egzistencijalniji rizik je biti u krivu u vezi s AI-jem", rekao je Ross Mayfield, investicijski strateg u tvrtki Baird. "Ali za većinu aktivnih menadžera, kratkoročni rizik – i karijerni rizik – jest imati premali udio u toj temi."

Čini se da je sukob s Iranom, umjesto da poremeti trgovanje AI dionicama, na kraju to samo dodatno pojačao. Tijekom kasne 2025. i u veljači, jednako ponderirani indeks S&P 500 nadmašivao je svoju inačicu ponderiranu tržišnom kapitalizacijom, a širina tržišta bila je snažna – što su uvjeti koji nagrađuju odabir pojedinačnih dionica. No kako se sukob otezao, investitori su se okrenuli onome što Mayfield opisuje kao dionice s "vlastitim rastom" (bring-your-own growth), što označava one s momentumom zarade koji je izoliran od geopolitičkih i makroekonomskih šokova. AI i tehnološki giganti savršeno odgovaraju tom opisu.

Ipak, neki se investitori pozicioniraju nasuprot trgovanja dionicama tehnoloških megatvrtki, tvrdeći da je taj uzlet postao prenapučen te da evaluacije izgledaju nategnuto. Jedan od njih je Stash Graham, glavni investicijski direktor u Graham Capital Wealth Managementu, koji je tijekom proteklih šest mjeseci gradio izloženost prema jednako ponderiranim dionicama u nekoliko industrija koje bi mogle profitirati od AI buma. To uključuje regulirana komunalna poduzeća za koja vjeruje da će profitirati od skoka potražnje za električnom energijom potaknutog podatkovnim centrima i AI infrastrukturom.

"Valuacije pružatelja AI usluga su iznad razine od koje se vrti u glavi, a borba za monetizaciju se nastavlja", rekao je. "Teško mi je utvrditi veličinu konkurentske prednosti (moat) koju te tvrtke imaju. Brinu me poslovi koji zahtijevaju golem kapital, a imaju slabu konkurentsku prednost."

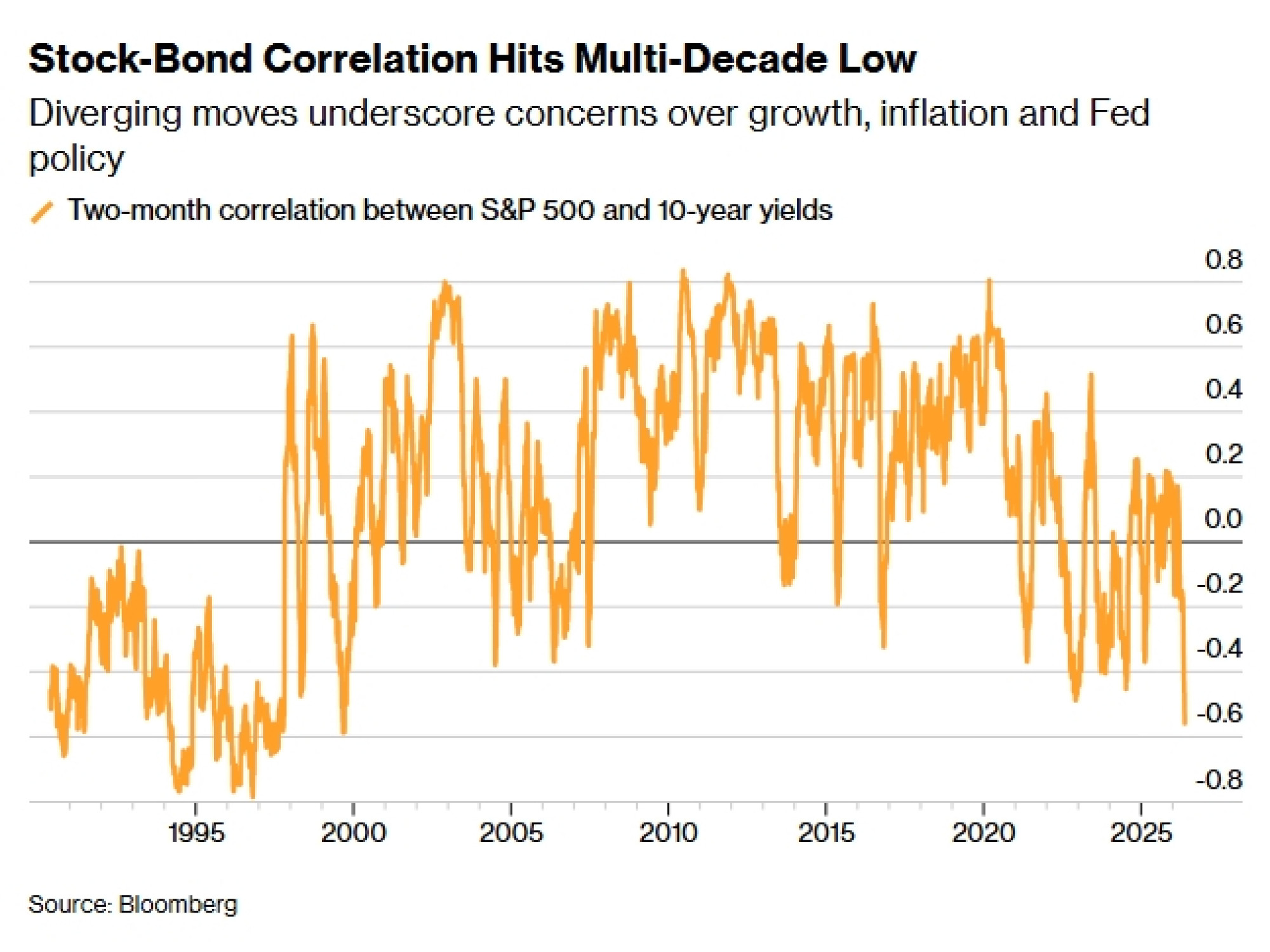

Kapitalni izdaci za AI sada su dovoljno veliki da očekivanja od inflacije drže povišenima čak i kada geopolitički rizici fluktuiraju, što je jedan od razloga zašto su tržišta obveznica prestala djelovati kao amortizer.

Dvomjesečna korelacija između američkih dionica i prinosa na desetogodišnje državne obveznice postala je najnegativnija od kasnih 1990-ih, prema Goldman Sachs Group Inc.-u, što znači da tradicionalna zaštita (hedge) više ne funkcionira. Volatilnost državnih obveznica i dalje je znatno iznad normi iz razdoblja prije 2020. godine. Menadžeri koji vode uravnotežene knjige izloženi su pritisku iz više smjerova odjednom, a jedan izvor tog pritiska vuče korijene upravo iz iste one izgradnje infrastrukture koja pokreće koncentraciju dionica.

"Upravo smo izašli iz jedne od najboljih sezona zarada u novijoj povijesti", rekao je Mike Dickson, voditelj istraživanja i kvantitativnih strategija u Horizon Investmentsu. "Temeljni ekonomski pokazatelji pokreću ove trendove. S obzirom na to, ne možete si priuštiti da imate premali udio u AI-ju."