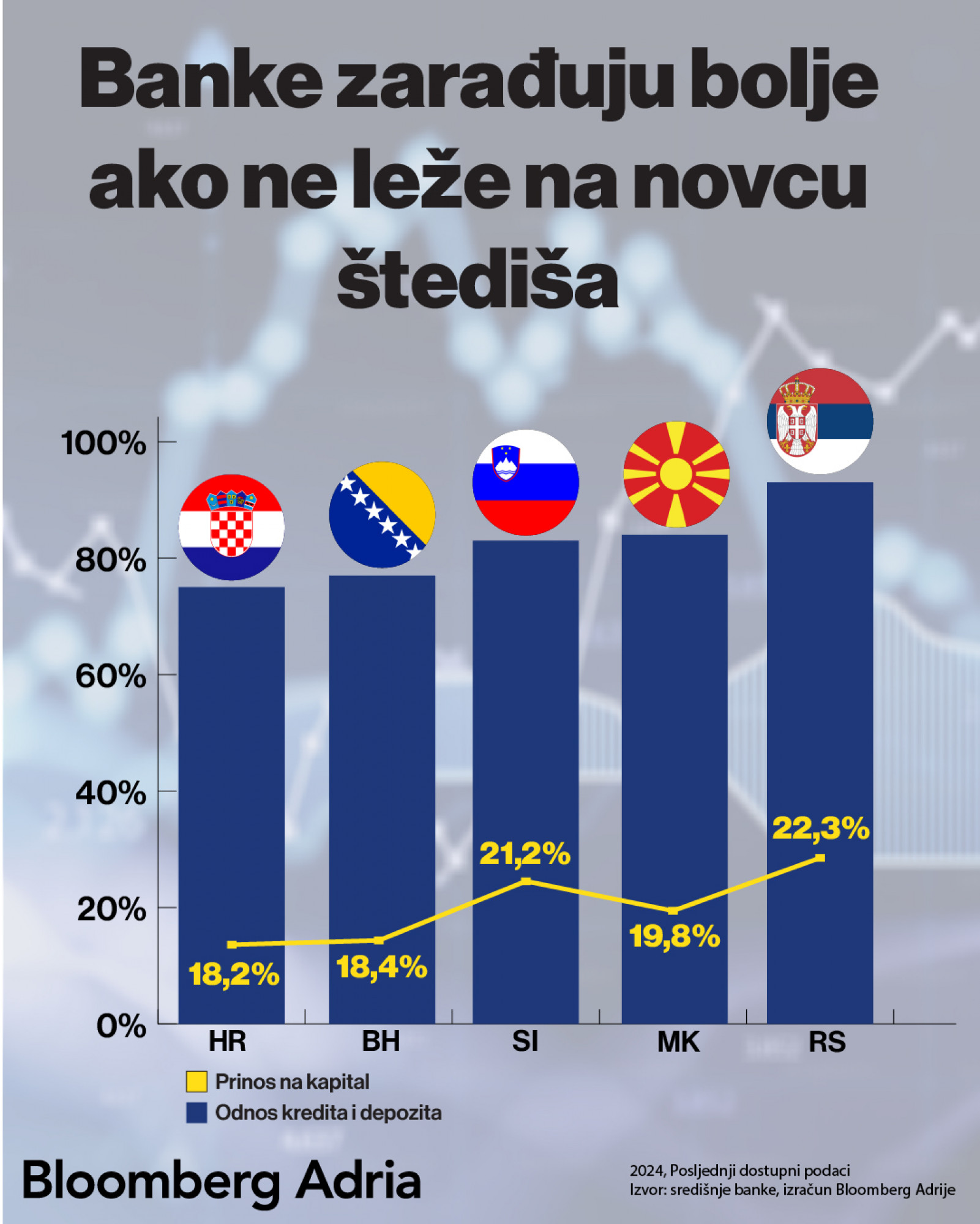

Banke u Adria regiji zadnje dvije godine bilježe solidnu dobit. Ne samo da je povrat na kapital u svim bankarskim sektorima dvoznamenkasti, već je u Srbiji i Sloveniji iznad 20 posto, prema podacima za prva tri kvartala 2024.

U odnosu na 2019. godinu povrat na kapital je gotovo udvostručen. Ovakvi profiti su dobar signal ne samo u smislu profita kao zarade vlasnika banaka, nego i u smislu nekog budućeg potencijala bankarskog sektora. Vrlo često se dio dobiti zadržava unutar kapitala banke, čime se proširuje sposobnost banke za preuzimanje rizika, odnosno daljnje kreditiranje gospodarstva i stanovništva.

Bankarskim sektorima u Adria regiji dominiraju banke u stranom vlasništvu, uglavnom kćeri velikih europskih bankarskih grupacija. Ako pogledamo širu sliku i bankarske sustave zemalja iz kojih uglavnom dolaze banke koje posluju u regiji – Austrije, Italije i Francuske, matične zemlje ipak imaju manje profite ako gledamo cijelo tržište, tj. Adria regija zapravo je atraktivna sa stajališta bankarskog poslovanja.

Čitaj više

Država im ne može ništa - Banke očekuju rast prihoda od naknada

Ciklus pada kamatnih stopa, prema svemu sudeći, neće pretjerano utjecati na profitabilnost banaka u Hrvatskoj.

27.11.2024

UniCredit nudi više od 10 milijardi dolara za kupovinu Banco BPM-a

Prema ponudi, investitori Banco BPM-a dobit će 0,175 novih dionica UniCredita za svaku dionicu Banco BPM-a koju posjeduju.

25.11.2024

Kostićeva Gorenjska banka kupila preko milijun dionica Addika od njegovog ciparskog holdinga

Gorenjska banka je u petak kupila 1.011.812 dionica društva Addiko Bank AG, što predstavlja 5,19 posto vlasničkog kapitala.

11.11.2024

BBA analitika

BBA analitika

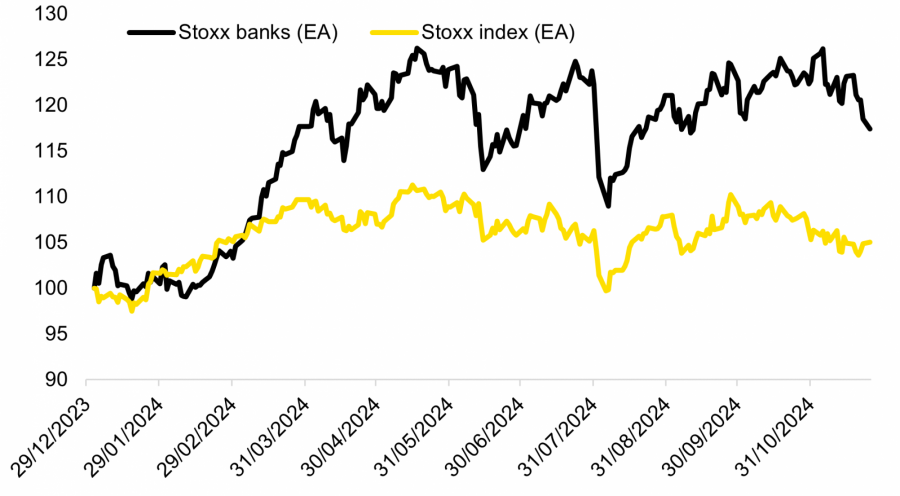

Općenito, europski bankarski sektor dobro stoji, što pokazuju i signali s financijskog tržišta. Europski indeks dionica banaka Stoxx Banks (indeks koji uključuje banke u eurozoni) samo je u 2024. dobio gotovo 20 posto i bio jedna od uspješnijih komponenti šireg tržišnog indeksa koji je porastao tek oko pet posto.

Prema indeksima kretanja cijena dionica banke u eurozoni pretekle su širi indeks u 2024. | Središnje banke, obračun BBA

Prema indeksima kretanja cijena dionica banke u eurozoni pretekle su širi indeks u 2024. | Središnje banke, obračun BBA

Kamatne stope porasle su u posljednje dvije godine zahvaljujući rastu referentnih kamatnih stopa i glavni su čimbenik poboljšane profitabilnosti. Naravno, to je postignuto zahvaljujući određenim preduvjetima koji su bili ispunjeni. Jedan od tih uvjeta je da nije došlo do značajnog povećanja kreditnih gubitaka, pa su pokazatelji kreditnog rizika, primjerice pokazatelji problematičnih kredita, ostali niski, kao i učinci realizacije kreditnog rizika na profitabilnost banaka.

Učinak rasta kamatnih stopa na profitabilnost je prilično jasan. Rast kamata povećao je prihode od kamata i po postojećim kreditima, kao i na svaki novi kredit. No kamate imamo i na drugoj strani, rashoda, jer se obračunavaju i na depozite i druge izvore financiranja banaka. Rast kamata na depozite bio je blaži i uglavnom se ne odnosi na sve depozite, već samo na štednju, dok transakcijski (najveći dio depozita) ne nose kamatu. Sama struktura bilance bankovnih sektora prilično je tradicionalno kreditno-depozitna, a kako naši uvidi pokazuju, bankarski sektori koji imaju veće udjele kredita u depozitima uspjeli su ostvariti bolje prinose na kapital.

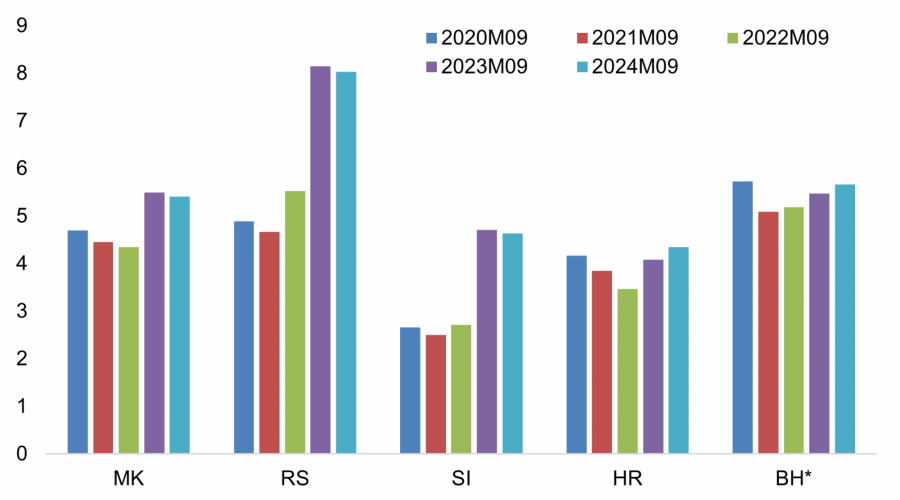

Kamatne stope na postojeće kredite u uzlaznom trendu prethodne tri godine (*kamate na novoodobrene kredite) | Središnje banke, obračun BBA

Kamatne stope na postojeće kredite u uzlaznom trendu prethodne tri godine (*kamate na novoodobrene kredite) | Središnje banke, obračun BBA

Važan faktor u sagledavanju profitabilnosti je stanje na bankarskom tržištu u smislu dobre likvidnosti. Obilje likvidnosti omogućilo je bankama da nemaju potrebe za dodatnim (sada skupljim) zaduživanjem. Da je obrnuto, odnosno da banke imaju manjak likvidnosti i da se moraju zaduživati kako bi plasirale kredite, to dodatno zaduživanje bilo bi skuplje zbog kamata na međubankarskom tržištu. Likvidnost koju mogu koristiti kod središnjih banaka bila bi skuplja zbog rasta referentnih kamatnih stopa središnjih banaka te bi sva ta poskupljenja značajno povećala kamatne izdatke banaka.

Pojedinačne banke nisu sve u istoj situaciji što se tiče raspoloživosti sredstava, ali ako gledamo na razini sektora, bankarski sektori su likvidni, imaju dovoljno sredstava da odgovore na potražnju za kreditima, ali i da zarade na višku sredstava polažući ih u središnju, neku drugu domaću ili stranu banku, opet po višim kamatama.

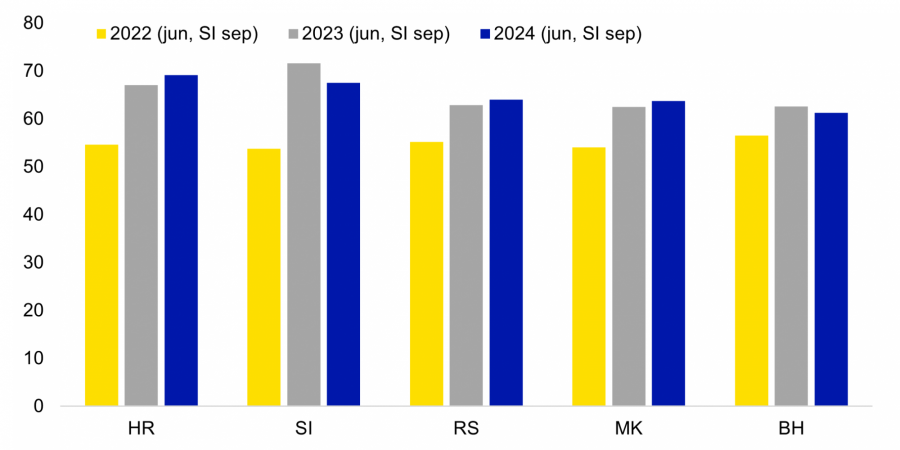

Rast kamatne marže vidimo i u brojkama. Kamatna marža činila je oko 65 posto bruto prihoda prema zadnjim dostupnim podacima za 2024. godinu, što je oko 10 postotnih bodova više u odnosu na razdoblje prije pet godina, što nam ukazuje da je kamata (neto prihod temeljen na kamatama) pojačala svoju dominaciju unutar dohodovne strane. U moru rastućih troškova zanimljivo je spomenuti i troškove zaposlenih, koji nisu zanemariv dio nekamatnih rashoda banaka. Iako plaće općenito rastu, njihov udio u nekamatnim troškovima banaka u prosjeku se tek neznatno povećao, a u nekim zemljama čak i blago opada.

Kamatna marža osigurava oko 65 posto bruto prihoda banaka u regiji, 10 postotnih bodova više nego dvije godine ranije | Središnje banke, MMF

Kamatna marža osigurava oko 65 posto bruto prihoda banaka u regiji, 10 postotnih bodova više nego dvije godine ranije | Središnje banke, MMF

U 2025. očekujemo nastavak dobre profitabilnosti i dvoznamenkaste stope povrata na kapital, iako ne očekujemo da će premašiti 2024. Iako držimo da će se kamatne stope nastaviti postupno smanjivati, učinak na profitabilnost bit će djelomično amortiziran boljom kreditnom aktivnošću u regiji. Tržište će i dalje biti likvidno, zbog nastavka rasta depozita, dok i dalje ne očekujemo značajnije kreditne gubitke, budući da gospodarstva Adria regije nastavljaju rasti. S obzirom na perspektivu sektora, neće nas iznenaditi nove ponude o preuzimanju banaka, koje bi dovele do okrupnjavanja tržišta, za što svakako ima prostora.