text size

Profesionalni ulagači zbog mogućeg skorog ciklusa monetarnog popuštanja Saveznih rezervi predviđaju daljnje klizanje dolara od prošlogodišnjih rekordnih razina.

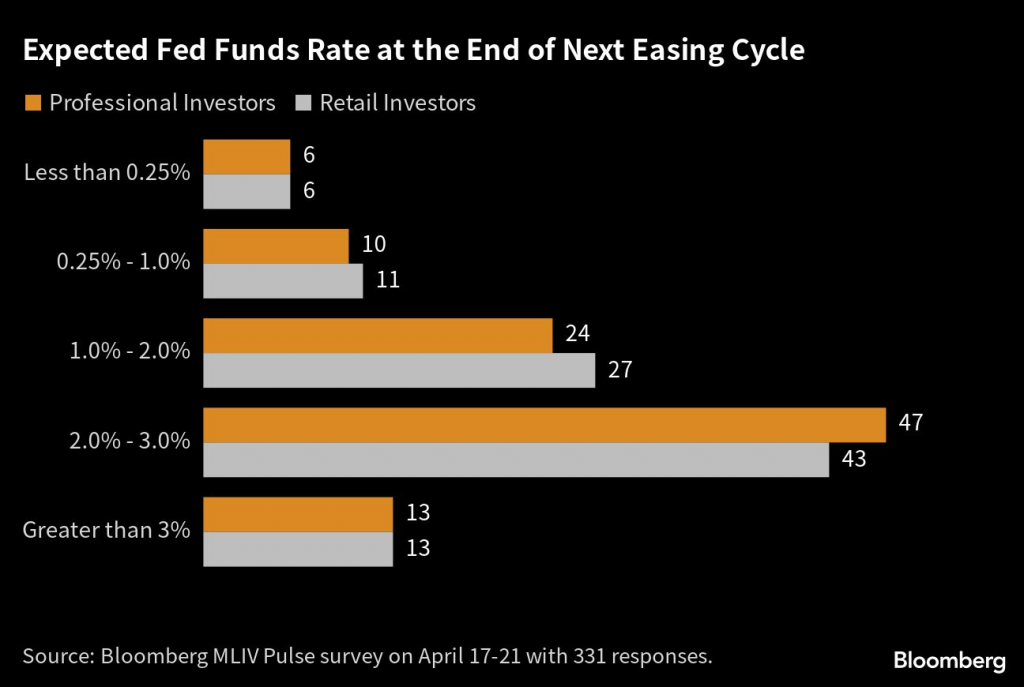

Gotovo 87 posto ispitanika iz Bloombergove ankete u ciklusu labavljenja očekuje Fedovo smanjenje kamatne stope na tri posto ili niže, dok 40 posto vjeruje da će taj ciklus započeti ove godine, prema najnovijem istraživanju MLIV Pulsea. To je u suprotnosti s tržišnim cijenama koje podrazumijevaju stopu od oko 3,05 posto u dvije godine.

Očekivana stopa Fedovih sredstava na kraju sljedećeg ciklusa popuštanja

Očekivana stopa Fedovih sredstava na kraju sljedećeg ciklusa popuštanja

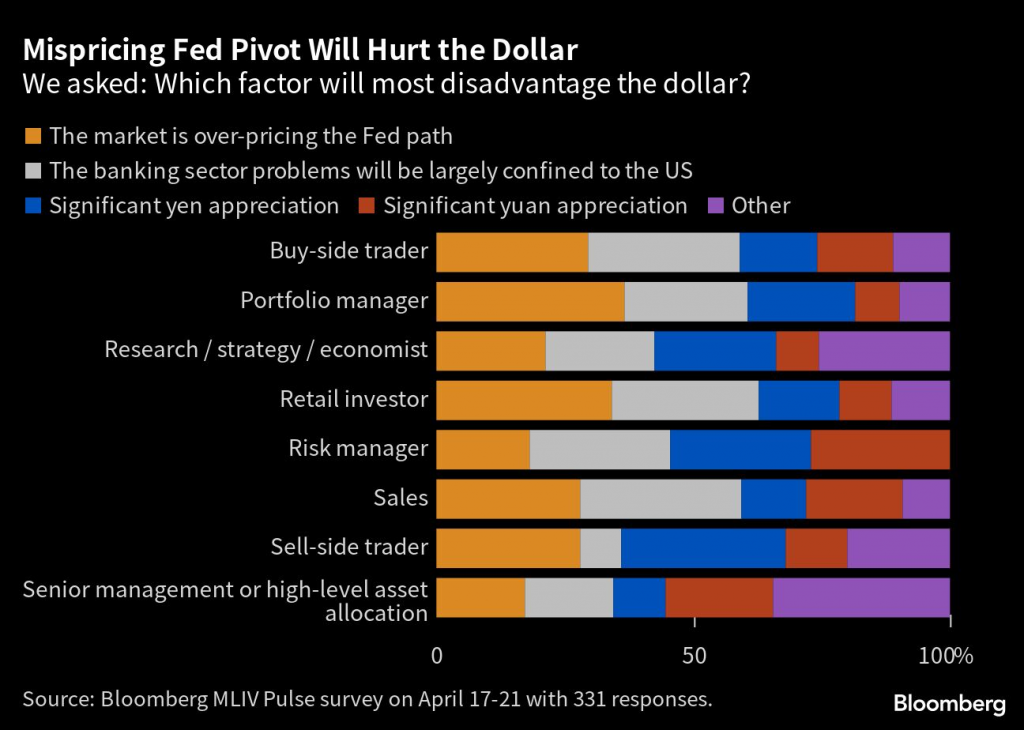

U skladu s tim, profesionalni ulagači imaju negativan stav prema dolaru, s razlikom od 17 postotnih bodova između pesimista i optimista. Mnogi izričito navode kako su pesimisti jer je putanja prinosa prema cijeni previsoka. Zanimljivo je i predviđanje da će stresovi u bankarskom sektoru biti ograničeni uglavnom na SAD, što implicira da će Fed biti prisiljen na veću odmjerenost od globalnih kolega.

Pogrešna procjena promjene politike Feda naštetit će dolaru

Pogrešna procjena promjene politike Feda naštetit će dolaru

Koliko se god na prvi pogled neobično činilo, doista postoji povijesni presedan kad je Fed oštro rezao, dok ga druge središnje banke nisu slijedile. Tijekom tehnološkog kraha ranih 2000-ih i godine koja je prethodila kolapsu Lehman Brothersa, američka monetarna politika radikalno se razlikovala od sličnih globalnih politika. Fed je između kolovoza 2007. i travnja 2008. godine, dok je dolar bio vrlo slab, kamatu smanjio za 325 baznih bodova, dok ju je Europska središnja banka u srpnju 2008. neslavno digla za 25 baznih bodova.

No dolarski pesimizam nije isključivo proizvod američkih problema. Iznenađujuće velika skupina ulagača vjeruje da će aprecijacija jena ili juana biti glavni uzrok pada dolara.

Zašto iznenađujuće? Prvo, novi guverner japanske središnje banke Kazuo Ueda dosad je davao sve od sebe kako bi bio što dosadniji, pružajući malo nade onima koji se klade na kraj iznimno labave politike koja je dovela do slabljenja jena. Unatoč tome, Ueda ima prikladan prozor za ukidanje kontrole krivulje prinosa dok postoji minimalan pritisak na tržišta lokalnih stopa. Ako odluči djelovati, to bi vjerojatno dovelo do značajne aprecijacije jena – postoje dokazi da čak i male promjene politike japanske središnje banke mogu izvanredno utjecati na valutu.

Drugo, indeks ekonomskog iznenađenja Citigroupa za Kinu ovog je mjeseca porastao do gotovo najviše razine od 2006. godine, ali je juan ipak porastao samo oko jedan posto u odnosu na trgovinski ponderiranu košaricu za razdoblje od početka 2023. Juan bi trebao porasti, ali je praktički odbijao dobre vijesti jer je teško zamisliti čime bi Kina više mogla iznenaditi. Osim stalnog geopolitičkog rizika, ulagačima možda jednostavno treba vremena da se naviknu na ideju povratka kineske trgovine.

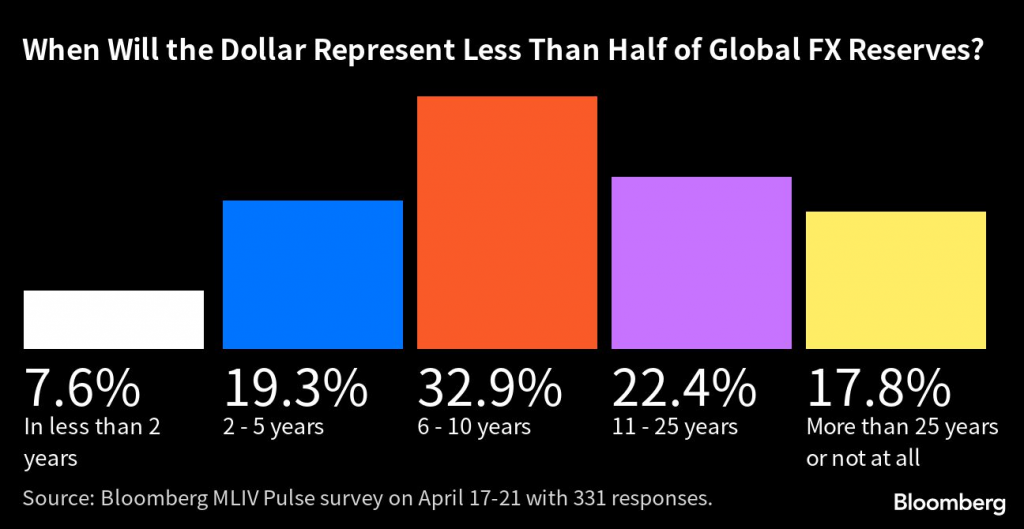

Dedolarizacija?

Ulagači ozbiljno razmatraju rizik općenitijeg odmicanja od američkog dolara. Većina ispitanika smatra da će dolar unutar desetljeća činiti manje od polovice globalnih rezervi.

Kad će dolar predstavljati manje od polovice globalnih deviznih rezervi?

Kad će dolar predstavljati manje od polovice globalnih deviznih rezervi?

S druge strane, i dalje postoje dolarski optimisti, posebno među maloprodajnom zajednicom. Velika većina ljubitelja zelene novčanice vjeruje da je kurs Fedove stope zapravo precijenjen, što potvrđuje da će se dobivanje ispravnog smjera valute u konačnici svesti na provođenje politike.

Zanimljivo je da se rizik od debakla gornje granice duga gotovo ne spominje. Međutim, malotko bi osporio da je današnje političko okruženje izrazito oštro te da rizici godinama nisu bili toliko visoki. Obračun 2011. najbolji je uzorak za procjenu vjerojatne reakcije tržišta na ozbiljnu nesreću. Tada su prinosi znatno pali, no dolar je tijekom tog razdoblja ojačao jer je averzija prema riziku dominirala mislima ulagača.