text size

Bile su potrebne godine da se investitori namame natrag europskim dionicama. Natjerati ih da ostanu počinje biti izazov.

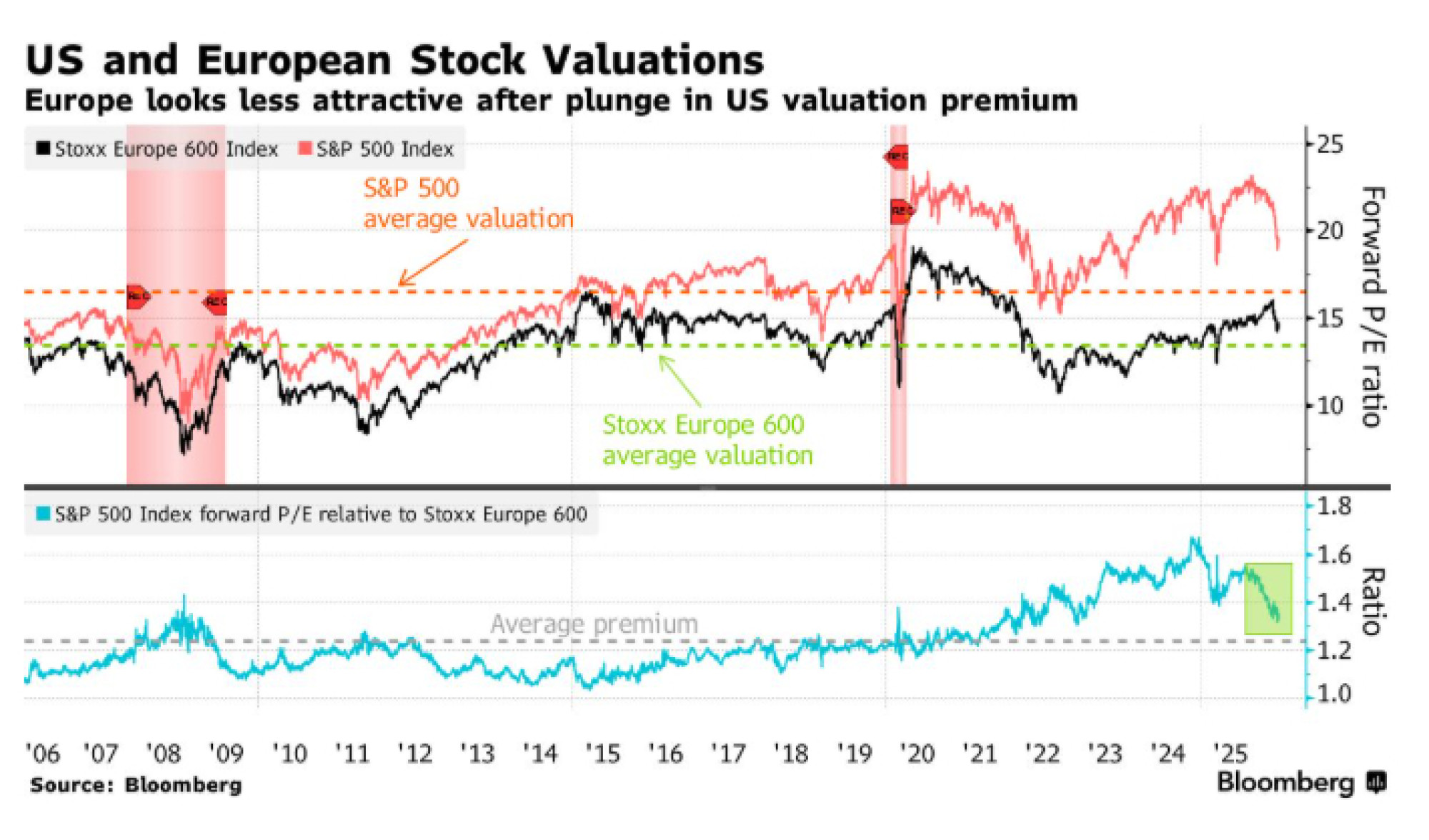

Rat s Iranom pogodio je dionice eurozone snažnije od onih u SAD-u; indeks blue-chip dionica Euro Stoxx 50 pao je za više od sedam posto od početka sukoba, dok je indeks S&P 500 pao manje od četiri posto. Europsko tržište ove godine još uvijek nadmašuje američko, ali situacija se mijenja. U međuvremenu, diskont u vrijednosti u kojem je Europa uživala brzo nestaje, budući da američke dionice doživljavaju vlastito oštro smanjenje vrijednosti (de-rating) koje zatvara taj jaz.

Od listopada je omjer cijene i očekivane dobiti (forward P/E ratio) indeksa S&P 500 potonuo za oko 15 posto, nagrižen zabrinutošću oko poremećaja uzrokovanih umjetnom inteligencijom i prekomjerne potrošnje na tu tehnologiju. Zabrinutost oko privatnih kredita također je snažno pogodila američke dionice – posebice softverski sektor. Nasuprot tome, isti pokazatelj za širi europski referentni indeks Stoxx 600 ostao je nepromijenjen u tom razdoblju.

Čitaj više

Cijena američke potpore Orbanu pred izbore - Mađarska će kupiti 500 milijuna dolara nafte od SAD-a

SAD je također ključan za Mol-ovu ponudu za kupnju većinskog udjela Gazprom Nefta u sankcioniranoj srpskoj rafineriji Naftna Industrija Srbije.

07.04.2026

Suficit robe uz energetski deficit je temeljna slabost europske ekonomije

EU je industrijska sila koja ovisi o uvozu energije kao ključnog proizvodnog inputa, što predstavlja njezinu najveću strukturnu slabost. Energetska kriza nakon rata u Iranu samo potvrđuje da se problem nije riješio odlaskom od ruske energije, nego se nastavlja kroz nove šokove.

07.04.2026

Želite zaštiti svoj kapital u volatilnim vremenima? Donosimo primjere defenzivnih sektora u Europi i regiji

Defenzivni sektori, poput maloprodaje robe široke potrošnje, proizvođača hrane i pića te pružatelja komunalnih usluga, povijesno su otporniji na ekonomska usporavanja.

07.04.2026

Dok Hormuz gori, Rusija profitira – sankcije gube smisao

Rat u Hormuškom tjesnacu nije samo podignuo cijenu nafte, već je fundamentalno promijenio tržište tako što je Rusiju iz izoliranog izvoznika pretvorio u jednog od najvećih dobitnika globalnog energetskog šoka.

07.04.2026

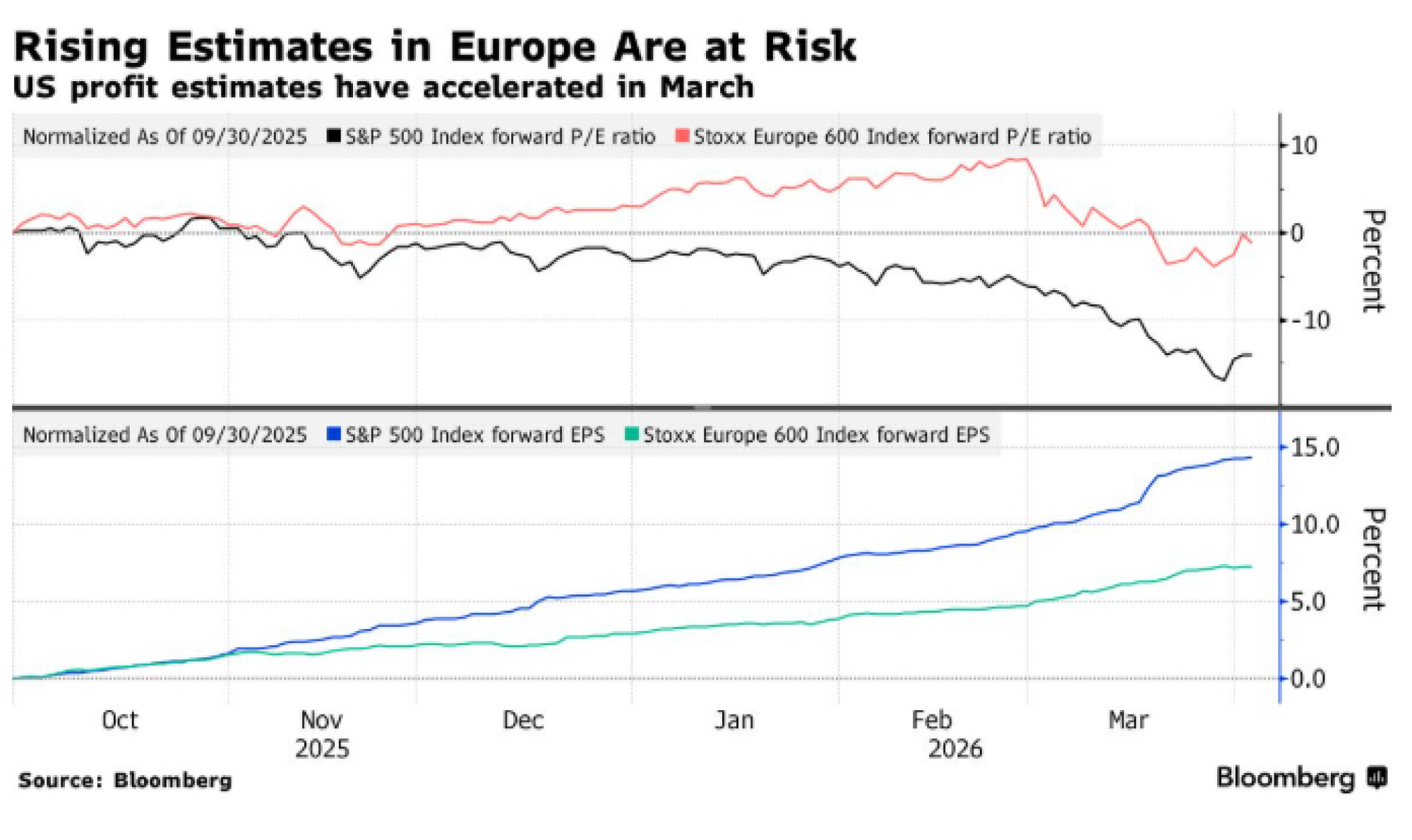

Dio problema za Europu su izgledi za zaradu. Očekivanja su bila u porastu, potaknuta vjerom da su fiskalna potrošnja i niske kamatne stope na putu, ali ti su pokretači izblijedjeli.

Europsko gospodarstvo i korporativni profiti osjetljivi su na cijene nafte, a čini se da su dani monetarnog popuštanja gotovi. Sljedeći potez Europske središnje banke (ECB) vjerojatno će biti povećanje, potencijalno već ovog mjeseca. Ove godine su u cijene ukalkulirana gotovo tri povećanja, budući da se energetski šok već počeo odražavati na brojke o inflaciji.

"Malo je vjerojatno da će europska zarada izdržati inflaciju uzrokovanu Iranom onako dobro kao što je to učinila tijekom energetskog šoka 2022. godine", smatraju stratezi Bloomberg Intelligencea predvođeni Laurentom Douilletom. "Sporiji nominalni globalni rast - 6,6 posto u usporedbi s 12,5 posto u 2022. - smanjena potražnja, slabije tržište rada i tanja fiskalna potpora ostavljaju tvrtkama manje moći pri određivanju cijena i malo prostora za obranu marži, osobito s operativnim maržama koje su, isključujući financijski i energetski sektor, blizu rekordnih 12,5 posto."

Njihov model ukazuje na rast od oko pet posto za dobit po dionici indeksa Stoxx 600 u 2026. godini, što je znatno ispod dobitka od 25,5 posto zabilježenog prije četiri godine, kao i trenutnog konsenzusa od oko 10 posto. Ipak, prerano je proglasiti recesiju zarada, s obzirom na to da bi nafta morala ostati iznad 100 dolara nekoliko mjeseci kako bi potaknula gospodarski pad, rekli su stratezi Bloomberg Intelligencea.

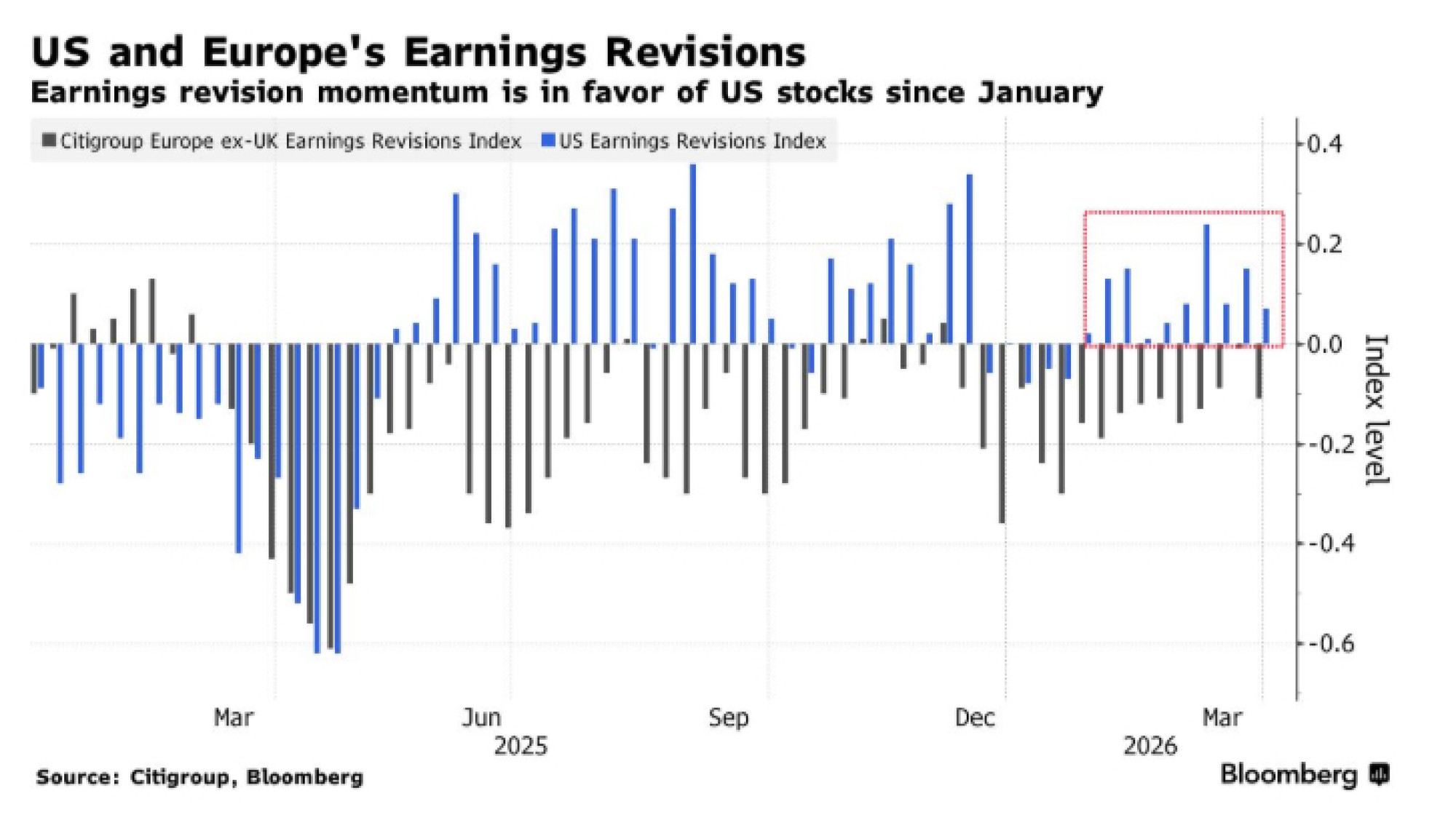

Momentum zarade nagnuo se u korist SAD-a tijekom proteklih nekoliko mjeseci, pri čemu je pokazatelj revizija dobiti po dionici (EPS) u pozitivnom području, što je u oštrom kontrastu s Europom, gdje smanjenja procjena premašuju njihova povećanja. Ipak, iako je SAD energetski neovisan i trebao bi manje ispaštati zbog poremećaja u opskrbi naftom nego Europa, on ima druge probleme koji bi mogli opravdati nedavno smanjenje vrijednosti (de-rating).

Velika izloženost tehnološkom i softverskom sektoru, napetosti na tržištu rada i neizvjesnost oko kretanja kamatnih stopa čine neke investitore opreznima.

"Američko tržište je manje pogođeno iranskom krizom, ali se pojavljuju nepovoljni vjetrovi s tržišta rada – djelomično potaknuti umjetnom inteligencijom – te iz sektora privatnih kredita koji je u poteškoćama", izjavio je Stefano Zoffoli, portfelj menadžer u Swisscantou. On i dalje smatra američke dionice precijenjenima.

Središnje banke bi mogle imati ključnu ulogu. Dođe li do eskalacije rata i daljnjeg rasta cijena nafte, prinosi na državne obveznice vjerojatno će nastaviti rasti i postati teret za dionice na globalnoj razini. Ipak, značajan skok cijena nafte mogao bi također navesti tržišta da počnu uračunavati recesiju, što bi upućivalo na niže kamatne stope. Koji god scenarij prevladao, izgledi monetarne politike čine se povoljnijima za SAD.

"Ako pregovori o okončanju sukoba uspiju, niže kamatne stope vjerojatno bi potaknule oporavak tržišta", izjavio je Daniel Morris, glavni tržišni strateg u BNP Paribas Asset Managementu. "Prema našem mišljenju, relativno strpljiv ton Federalnih rezervi u vezi s utjecajem viših cijena nafte na inflaciju, nasuprot reaktivnijoj Europskoj središnjoj banci, pruža dodatnu potporu američkim dionicama."

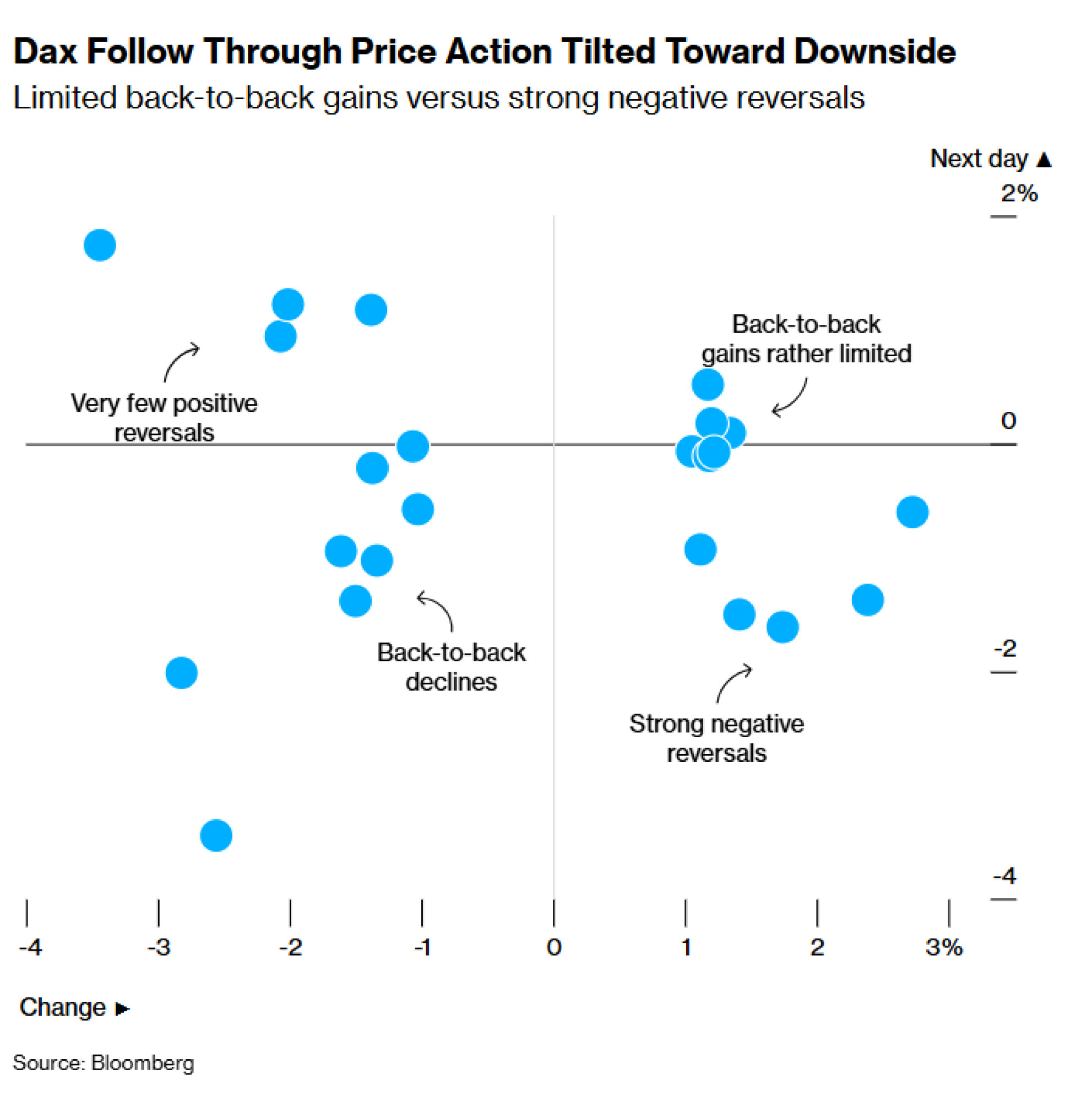

Sudeći prema trenutačnom cjenovnom zamahu, povjerenje u Europi ostaje nisko. Indeks Stoxx 600 izbrisao je sav rast valuacije zabilježen između listopada i veljače u samo mjesec dana. A njemački indeks DAX, koji snosi najveći teret realizacije dobiti tijekom konflikta, pao je već za više od osam posto od početka rata.