text size

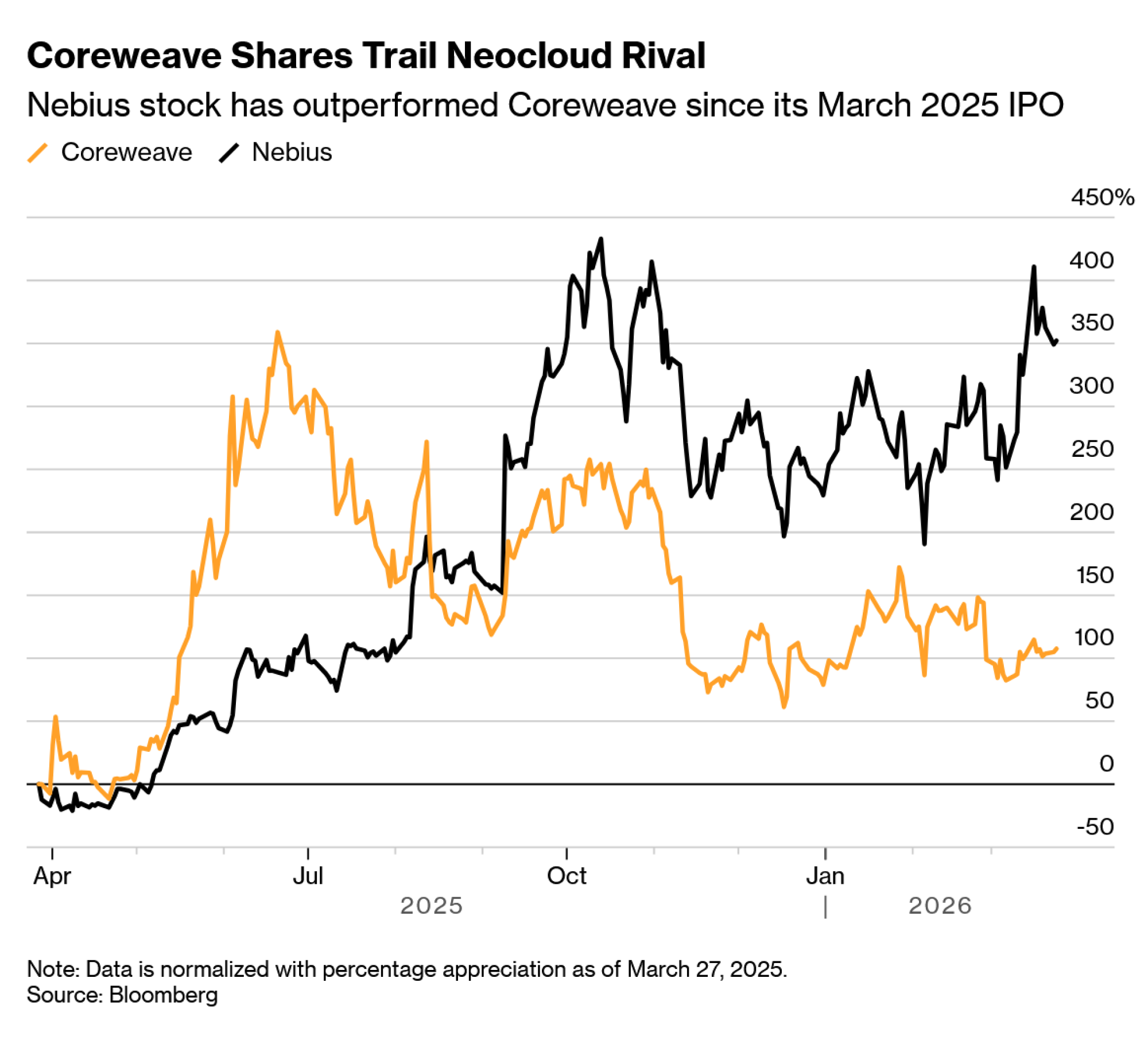

Godinu dana nakon inicijalne javne ponude dionica tvrtke CoreWeave Inc., njezina dionica kaska za konkurentskom neocloud tvrtkom Nebius Group NV.

Razlog iza toga nema nikakve veze s proizvodima tvrtki ili njihovim konkurentskim pozicijama. Tu divergenciju diktira briga koja ove godine opterećuje razne tehnološke dionice: ogromna ulaganja u umjetnu inteligenciju.

"CoreWeave već neko vrijeme zaostaje za Nebiusom, ne zato što je njegov poslovni model riskantniji, već jednostavno zato što Nebius ima prilično čistu bilancu", izjavio je Paul Meeks iz tvrtke Freedom Capital Markets koji prati obje tvrtke te za obje ima buy rating. "Nebius nije napredovao u izgradnji infrastrukture kao CoreWeave."

Čitaj više

Američka tvrtka skočila 50 posto jednom u danu – zbog jednog AI ugovora

CoreWeave je unajmio 250 megavata AI infrastrukture na 15 godina, što je najveći ugovor u povijesti Applied Digitala.

03.06.2025

Od "ruskog Googlea" do jedne od najbrže rastućih AI kompanija u Europi

Samo godinu dana nakon što je dionica debitirala na Nasdaqu, Nebius je skočio više od 500 posto.

09.11.2025

Najnoviji oglasi za posao DeepSeeka ističu zaokret prema agentnoj umjetnoj inteligenciji

DeepSeek je objavio niz oglasa za posao za stručnjake u agentnoj umjetnoj inteligenciji i druge pozicije, dok Kinu zahvaća entuzijazam prema tehnologiji koja može izvršavati zadatke bez ljudske intervencije.

25.03.2026

Zašto veće ne znači uvijek bolje u svijetu umjetne inteligencije

Godinama se razvoj umjetne inteligencije vodio jednostavnim načelom: što veće, to bolje. Dajte modelu više podataka, više čipova i više električne energije i on će postati pametniji. Međutim, taj pristup skaliranju također je proizveo veliku ekološku štetu koja brzo postaje politički teret.

18.03.2026

Obje kompanije pružaju neocloud usluge, odnosno specijaliziranu visokoučinkovitu računalnu infrastrukturu za AI hyperscalere kao što su Alphabet Inc. i Microsoft Corp. Međutim, razlika u kretanju njihovih dionica je golema.

"U potpunosti se oslanjaju na svega nekoliko ugovora s hyperscalerima kako bi privukli investitore", rekao je Felix Wang, voditelj tehnološkog sektora u tvrtki Hedgeye Risk Management, koji ima short rating za CoreWeave.

Od izlaska na burzu 27. ožujka, dionice CoreWeavea porasle su za više od 100 posto, s 40 dolara prvog dana trgovanja na više od 80 dolara. Ipak, taj put nije bio nimalo lak; dionica je pala za oko 55 posto s maksimuma od gotovo 184 dolara u lipnju. U međuvremenu, dionice Nebiusa porasle su za oko 350 posto od inicijalne javne ponude CoreWeavea i samo su 16 posto udaljene od svog listopadskog rekorda. Razlika je posebno izražena ovog mjeseca: Nebius je u ožujku skočio za 26 posto, dok je CoreWeave porastao za nešto više od četiri posto.

Za CoreWeave je ovo bila teška prva godina na tržištu, počevši od samog IPO-a. Tvrtka je očekivala prikupiti 2,7 milijardi dolara, ali je bila prisiljena smanjiti ponudu na 1,5 milijardi dolara. Nvidia Corp., koja je bila rani investitor, morala je podržati prodaju narudžbom od oko 250 milijuna dolara. Izvršni direktor CoreWeavea Michael Intrator rekao je da je sudjelovanje proizvođača čipova bilo ključno za realizaciju posla.

U roku od nekoliko mjeseci, dionice su vrtoglavo porasle jer su investitori kupovali udjele u tvrtkama koje su bile spremne profitirati od povećane potrošnje na umjetnu inteligenciju. CoreWeave je također imao ugovor vrijedan čak četiri milijarde dolara za iznajmljivanje računalne snage OpenAI-u, što je Wall Street dočekao s odobravanjem.

No, entuzijazam je brzo ustupio mjesto zabrinutosti zbog velikih ulaganja u umjetnu inteligenciju, ograničenja u opskrbi i kašnjenja u izgradnji barem jednog podatkovnog centra. Do kraja 2025. godine dionice CoreWeavea trgovale su se po cijeni od 71,61 dolara te se od tada drže u rasponu ispod 115 dolara.

Skepticizam prema dugovima

To ne znači da je Nebius izbjegao pomno ispitivanje svog duga. Dionica je pala za 10 posto 17. ožujka kada je tvrtka najavila privatnu ponudu konvertibilnih nadređenih obveznica (convertible senior notes) u vrijednosti od 3,75 milijardi dolara, djelomično radi financiranja izgradnje podatkovnih centara. Objava je uslijedila samo jedan dan nakon što je postignut dogovor o partnerstvu s tvrtkom Meta Platforms Inc. u vrijednosti od 27 milijardi dolara i otprilike tjedan dana nakon ugovora s Nvidijom u vrijednosti od dvije milijarde dolara.

Obrazac po kojem investitori prodaju dionice nakon najava o velikoj potrošnji vjerojatno će se nastaviti za obje tvrtke jer moraju proširiti kapacitete kako bi zadovoljile potražnju.

"Kako bi neocloud tvrtke postigle održivu profitabilnost, morat će se diferencirati i razviti usluge sa što manje fizičke imovine koje povećavaju maržu povrh svojih infrastrukturnih rješenja jer će trebati financirati izgradnju svoje AI infrastrukture. Ne vjerujemo da će konvertibilne obveznice biti jednokratni događaj, već nužni model financiranja kapitalnih ulaganja“, napisali su analitičari Truista predvođeni Arvindom Ramnanijem u bilješci klijentima 23. ožujka.

Iako su obje tvrtke neprofitabilne, CoreWeave je u još dubljem minusu s očekivanim gubitkom od otprilike 1,7 milijardi dolara ove godine u usporedbi s Nebiusovih 660 milijuna dolara. Međutim, predviđa se da će prihodi CoreWeavea u 2026. godini iznositi 12,5 milijardi dolara, što je otprilike četiri puta više od procijenjene prodaje Nebiusa, prema podacima koje je prikupio Bloomberg.

Analitičari predviđaju da nijedna tvrtka neće ostvarivati godišnju dobit prije 2028. godine, a postoji i strah da bi neocloud tvrtke mogle postati manje potrebne s obzirom na to da hyperscaleri grade vlastitu infrastrukturu.

Bez tih ugovora tvrtke izgledaju znatno manje održivo, smatra Wang iz Hedgeyea . "Ako izuzmemo ugovore, te tvrtke nemaju poslovni model, ne mogu se proširiti i imaju ogromne kapitalne troškove", rekao je.

Ipak, Wall Street je optimističan u pogledu obje tvrtke, iako raspoloženje očito više ide u korist Nebiusa. Od 14 analitičara koji prate tvrtku, 11 njih ima buy rating, nijedan nema sell rating, a prosječna ciljana cijena sugerira rast od 50 posto u sljedećih 12 mjeseci. Za CoreWeave, 20 od 35 analitičara daje preporuku za kupnju, dok njih troje ima preporuku za prodaju. Sudeći prema ciljanoj cijeni za idućih 12 mjeseci, očekuje se rast vrijednosti dionice od 43 posto.

Prijelomni trenutak za ove kompanije, kao i za cijelu neocloud industriju, trebao bi nastupiti 2027. godine, neposredno prije nego što analitičari očekuju da će tvrtke postati profitabilne.