text size

Devizne rezerve središnje banke proteklih su trideset godina služile kao alat za održavanje stabilnosti tečaja, no nakon uvođenja eura iduće godine postavlja se pitanje njihove opravdanosti i svrhe. U Hrvatskoj narodnoj banci (HNB) objašnjavaju da će se manji dio njih prebaciti u rezerve eurosustava, a ostatak će ostati u središnjoj banci kao financijska imovina kojom će nastaviti upravljati HNB.

Proglašenjem neovisnosti početkom 1990-ih godina i uvođenjem kune kao nacionalne valute, HNB nije raspolagao međunarodnim pričuvama, ističe Igor Ljubaj, glavni savjetnik Direkcije za upravljanje međunarodnim pričuvama u HNB-u. Međutim, kako navodi, pričuve su se postupno formirale priljevom inozemnog kapitala koji je u prva dva desetljeća bio glavni generator njihova rasta.

Viškovi na tekućem i kapitalnom računu platne bilance omogućili su akumulaciju deviznih rezervi na današnje razine koje premašuju 26 milijardi eura. Za Hrvatsku je primjeren iznos rezervi bio iznimno bitan jer je služio kao jamstvo financijske stabilnosti, stabilnog tečaja te cjelokupnoga gospodarstva, ističu u središnjoj banci.

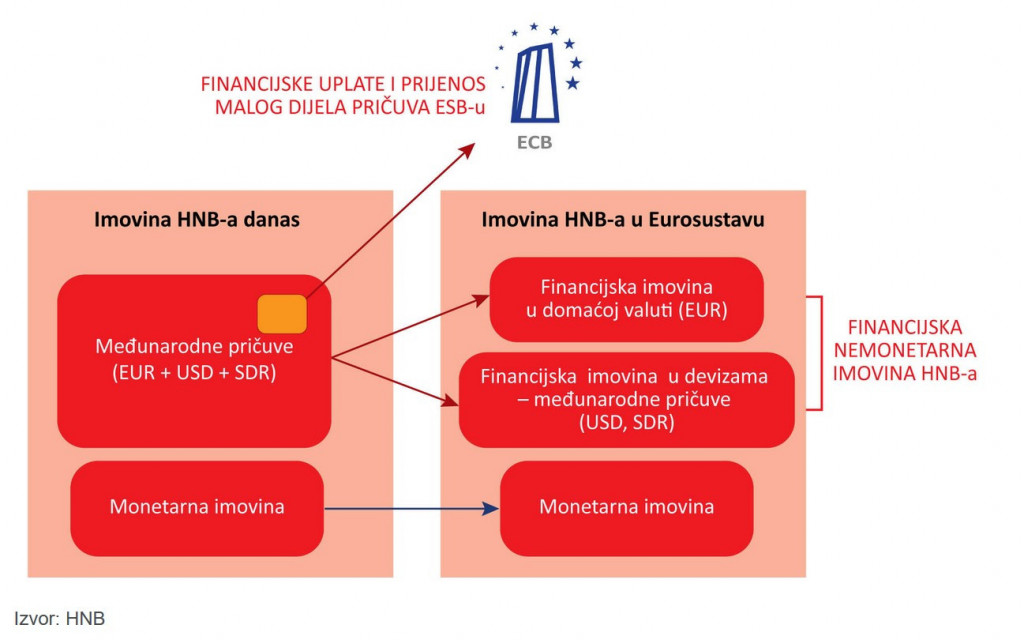

Dosadašnje devizne rezerve će se najvećim dijelom pretvoriti u financijsku imovinu u domaćoj valuti – euru.

Dosadašnje devizne rezerve će se najvećim dijelom pretvoriti u financijsku imovinu u domaćoj valuti – euru.

Ljubaj pojašnjava kako je Direkcija za međunarodne pričuve HNB-u dosad omogućavala intervencije na deviznom tržištu i ograničavanje prevelike oscilacije tečaja kune prema euru. Kad se željelo zaustaviti slabljenje kune, prodajom deviza iz rezervi u financijski bi se sustav ubrizgavala devizna likvidnost, što bi na tečaj kune djelovalo stabilizirajuće. Isto tako, kada bi se nastojalo spriječiti prekomjerno jačanje kune, HNB bi intervenirao kupnjom deviza na tržištu, što bi ublažilo aprecijacijske pritiske na tečaj. Te kupnje deviza su pridonosile akumuliranju pričuva.

Najsvježiji primjer važnosti deviznih rezervi je pandemija COVID-19 u kojoj je u kratkom razdoblju HNB na devizno tržište iz međunarodnih pričuva plasirao 2,7 milijardi eura kako bi očuvao tečaj kune, ističe Ljubaj.

Dominacija eura

Otkad je ta valuta stvorena rezerve su se pretežito držale u euru radi zastupljenosti eura u financijskim tokovima Hrvatske s inozemstvom, prije svega u inozemnom zaduživanju poduzeća i države, kao i u vanjskoj trgovini. Udio eura bio je iznimno visok te je u prosjeku iznosio oko 80 posto. Ostatak rezervi se pretežito držao u američkim dolarima, a dio i u posebnim pravima vučenja Međunarodnog monetarnog fonda poznatima kao SDR (Special Drawing Rights).

Nakon pristupanja Hrvatske eurozoni HNB postaje dijelom eurosustava koji također drži devizne rezreve kako bi mogao provoditi intervencije, ali i općenito osigurati dostatnu deviznu likvidnost radi sprječavanja nepovoljnih tržišnih uvjeta koji bi mogli utjecati na očuvanje financijske stabilnosti, a time i na ispunjavanje cilja održavanja stabilnosti cijena u eurozoni. Ipak, potrebe eurosustava za međunarodnim pričuvama znatno su manje od većine zemalja jer je riječ o relativno velikom i zatvorenom valutnom području, zbog važnosti eura kao druge svjetske valute te zbog režima monetarne politike Europske središnje banke (ECB) kod koje tečaj eura nije operativni cilj.

Decentralizirano upravljanje

U eurosustavu dijelom međunarodnih pričuva upravlja ECB, pojašnjava glavni savjetnik u HNB-u, dok je preostali dio kod nacionalnih središnjih banaka koje pristupanjem eurozoni dio svojih pričuva prenose ECB-u. Deviznim rezervama koje su kod ECB-a upravlja se zajednički, odnosno decentralizirano, utoliko što je ECB zadužen za donošenje strateškog i taktičkog investicijskog okvira za upravljanje portfeljima i rizicima te za operativnu podršku. S druge strane nacionalne središnje banke na tržištu provode transakcije u ime ECB-a.

Međunarodne pričuve ECB-a alocirane su u američkom dolaru, jenu, te manjim dijelom u renminbiju, ali i u zlatu. Uz inicijalni prijenos ECB naknadno od nacionalnih središnjih banaka uvijek može tražiti dodatni transfer rezervi. Nakon prijenosa, nacionalnim središnjim bankama preostaje vlastiti dio međunarodnih pričuva, uz cjelokupnu preostalu financijsku imovinu. One tom imovinom nastavljaju upravljati samostalno pri čemu devizni dio imovine nacionalnih središnjih banaka u širem smislu također predstavlja međunarodne pričuve eurosustava.

Hrvatska narodna banka / Petar Santini | Bloomberg

Hrvatska narodna banka / Petar Santini | Bloomberg

HNB će pri pristupanju ECB-u prenijeti relativno mali dio pričuva, oko 650 milijuna eura. Nakon uvođenja eura, postojeće devizne rezerve gotovo u cijelosti ostaju pod upravljanjem HNB-a. One će postati tzv. nemonetarna financijska imovina koja će se sastojati od vlastite imovine u euru kao domaćoj valuti (engl. own funds) i preostale financijske imovine u devizama, odnosno preostalih međunarodnih pričuva (u američkom dolaru i SDR-u), ističe Ljubaj.

S druge strane, monetarni dio imovine HNB-a – sredstva kojima bi središnja banka mogla regulirati likvidnost na tržištu ili otkupljivati vrijednosnice – bit će zaseban dio imovine. HNB će pri upravljanju financijskom imovinom morati poštivati određena pravila i ograničenja, a o transakcijama izvještavati ECB.

Zgrada Hrvatske narodne banke | Depositphotos

Zgrada Hrvatske narodne banke | Depositphotos

Eventualna zarada od upravljanja imovinom, dosadašnjim deviznim rezervama, ostaje HNB-u. Međutim, treba je promatrati u kontekstu ukupnih monetarnih prihoda i troškova provođenja monetarne politike koji se u najvećoj mjeri prema posebnim pravilima dijele među nacionalnim središnjim bankama, ističu u središnjoj banci. Eventualni višak prihoda od nemonetarne imovine povrh obveza prema eurosustavu ostaje središnjoj banci, a ukupni višak prihoda nad rashodima i dalje će se isplaćivati u državni proračun.

Nakon što uvede euro, HNB će nastaviti upravljati vlastitom financijskom imovinom, poštujući pravila eurosustava, i sudjelovati u upravljanju međunarodnim pričuvama ECB-a, zaključuje Ljubaj. HNB u monetarnu uniju donosi svu svoju financijsku imovinu, kao što su to učinile sve zemlje članice eurozone, što uključuje i današnje devizne rezerve. Poštujući određena ograničenja, HNB će moći upravljati nemonetarnom financijskom imovinom prema vlastitim odrednicama, što uključuje investicijske odluke o klasama imovine, instrumentima, valutama itd., a sve u skladu s vlastitim preferencijama preuzimanja rizika te zaštitnim slojevima za financijske rizike u kapitalu HNB-a.