text size

Previranja oko trofejnih nekretnina u Londonu i Frankfurtu daju uvid u štetu koja čeka europske ulagače u nekretnine dok se suočavaju s najoštrijim preokretom dosad.

Od mukotrpnog procesa refinanciranja za poslovnu zgradu u londonskom Cityju do nategnute prodaje tornja Commerzbank u njemačkom financijskom središtu, ulagači pokušavaju pronaći nove načine financiranja jer banke zbog rastućih kamata sve teže daju kredite.

Neboder Commerzbanka u Frankfurtu.

Neboder Commerzbanka u Frankfurtu.

Prava slika stanja na tržištu pokazat će se u tjednima pred nama kada zajmodavci diljem Europe dobiju rezultate procjena na kraju godine. Ogromni padovi u procjenama prijete uzrokovanjem kršenja uvjeta zajma i pokretanjem hitnih mjera financiranja – od prisilne prodaje do upumpavanja svježeg novca.

Čitaj više

Ranilović: Traži se i 15 posto veća cijena nekretnina od realizirane

U zadnjem kvartalu 2022. vidimo usporavanje, na nekim rabljenim nekretninama cijene se ne mogu realizirati.

17.01.2023

Cijene nekretnina u EU-u u trećem kvartalu 2022. rasle, Hrvatska rastom sedma

U čak 15 članica EU-a vidljiv je rast cijena stambenih objekata na godišnjoj razini veći od 10 posto.

10.01.2023

Tržište nekretnina u Njemačkoj oštro pada, Švedska možda blizu dna

Banka BNP Paribas navodi kako do preokreta može doći tek u drugoj polovici godine.

10.01.2023

'Ko te kvadrate u Hrvatskoj more platit? Prosječno plaćen građanin baš i ne

Za jedan četvorni metar stanovnik Splita ili Dubrovnika mora raditi četiri i više mjeseci.

10.11.2022

"Europa će proći kroz veliko odvikavanje od 10 godina lakog novca", rekao je Skardon Baker, partner u privatnoj investicijskoj tvrtki Apollo Global Management.

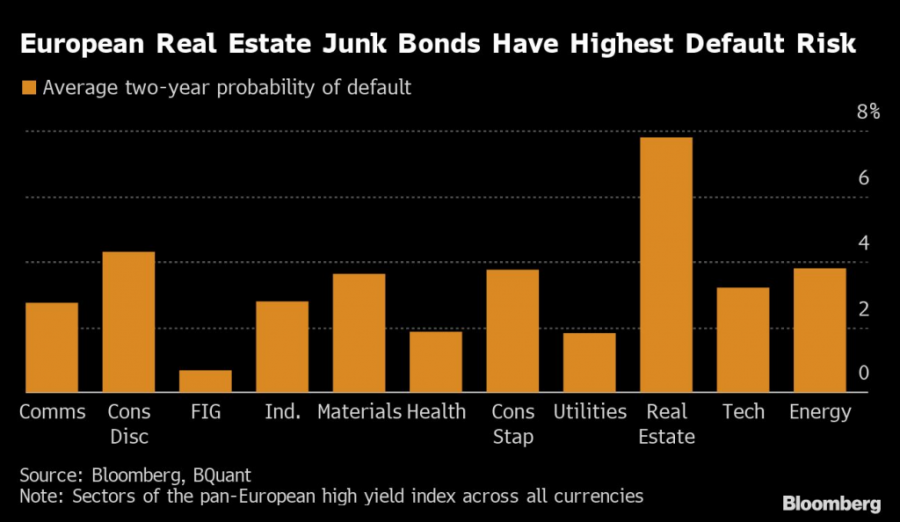

Zajmovi, obveznice i drugi dugovi u ukupnom iznosu od oko 1,9 bilijuna eura – što je gotovo veličina talijanskog gospodarstva – osigurani su komercijalnom imovinom ili su izdani stanodavcima u Europi i Ujedinjenom Kraljevstvu, prema Europskom nadzornom tijelu za bankarstvo (EBA), istraživanju poslovne škole Bayes i podacima koje je prikupio Bloomberg.

Otprilike 20 posto tog duga, ili oko 390 milijardi eura, dospjet će ove godine, a prijeteća kriza označava prvi pravi test propisa osmišljenih nakon globalne financijske krize kako bi se obuzdali rizici kreditiranja nekretnina. Ta bi pravila korekciju na kraju mogla učiniti još težom.

"Mislim da će se revalorizacija dogoditi brže nego u prošlosti", rekao je John O'Driscoll, voditelj poslovanja s nekretninama jedinice za upravljanje investicijama francuskog osiguravatelja Axa. "Ljudi ostaju izloženi kako se plima povlači."

Novi će propisi europske kreditore potaknuti na agresivnije djelovanje prema lošim zajmovima. U boljem su stanju nego tijekom posljednje krize nekretnina prije više od deset godina, tako da bi mogli biti manje skloni dopuštanju kompliciranja problema. To, pak, stavlja teret na zajmoprimce.

Nakon financijske krize 2008. većina banaka nije se htjela suočiti s lošim zajmovima jer bi to dovelo do velikih gubitaka. Prema novim pravilima o nenaplativim zajmovima, zajmodavci će morati rezervirati očekivane gubitke, što znači da imaju manje poticaja da čekaju i nadaju se oporavku vrijednosti imovine.

Dosad se procjene nisu dovoljno smanjile da bi stariji dugovi – zajmovi koje obično drže banke – iskočili u prvi plan, ali to bi se uskoro moglo promijeniti. Komercijalne nekretnine u Velikoj Britaniji koje procjenjuje CBRE Group prošle su godine pale za 13 posto. Pad se ubrzao u drugoj polovici, a samo u prosincu zabilježen je pad od tri posto. Analitičari Goldman Sachs Groupa predviđaju kako bi ukupni pad mogao premašiti 20 posto.

Banke bi tada mogle početi djelovati prije nego što cijene dodatno padnu, prisiljavajući tako zadužene stanodavce na teške alternative. Problemi postaju još teži za one koji se suočavaju s dospijećem duga. Zajmodavci smanjuju iznos vrijednosti nekretnine za koju su spremni posuditi novac, a to bi moglo djelovati kao dvostruki udarac, povećavajući jaz u financiranju.

"Apetiti banaka se smanjuju, a takvi će i ostati" sve dok se ne pojavi znak da je tržište dosegnulo dno, rekao je Vincent Nobel, voditelj kreditiranja temeljenog na imovini u Federated Hermesu.

Švedska je dosad bila epicentar krize, s predviđanjima da će cijene kuća pasti 20 posto u odnosu na najviše razine. Oglašene nekretnine u zemlji izgubile su 30 posto svoje vrijednosti u proteklih 12 mjeseci, a Švedska središnja banka i Financijsko nadzorno tijelo (FSA) opetovano su upozoravali na rizike koji proizlaze iz duga komercijalnih nekretnina.

Prema Andersu Kvistu, višem savjetniku direktora FSA-e, pad vrijednosti nekretnina mogao bi izazvati domino-efekt budući da bi zahtjevi za više kolaterala mogli pokrenuti masovnu prodaju.

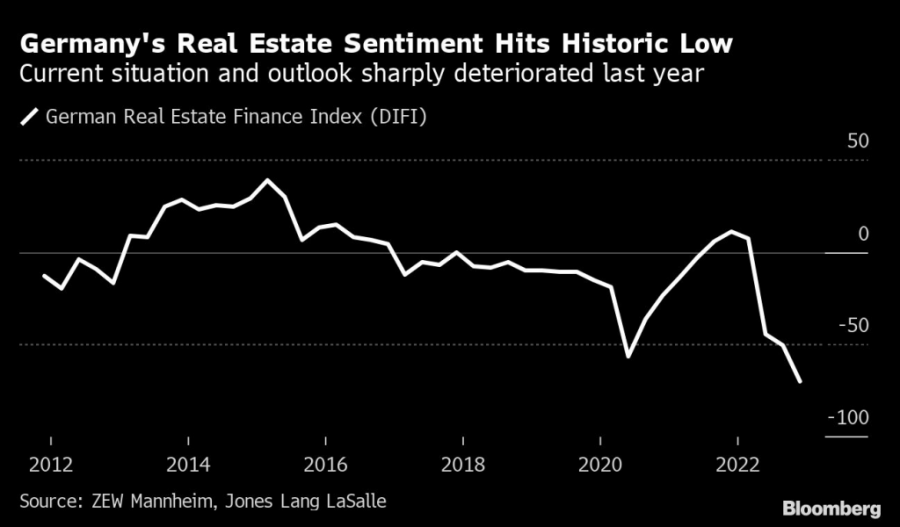

Iako postoje neki džepovi stabilnosti poput Italije i Španjolske, koje su bile teže pogođene nakon globalne financijske krize, Ujedinjeno Kraljevstvo je u padu, a postoje znakovi i da bi Njemačka mogla biti sljedeća.

Pogledamo li stvari s vedrije strane, ulagači u nekretnine imaju više dostupnih opcija. Subjekti kao što su zatvoreni kreditni fondovi su se tijekom prošlog desetljeća stalno širili. Zajedno, osiguravatelji i drugi alternativni zajmodavci imali su veći udio novih britanskih zajmova za nekretnine od velikih banaka u zemlji u prvoj polovici prošle godine, prema Bayesovoj anketi.

U idućih 18 mjeseci ulagači će uložiti rekordnu količinu novca u tzv. oportunističke fondove koji se rizičnije klade na nekretnine, rekao je glavni izvršni direktor Cantor Fitzgeralda Howard Lutnick na Svjetskom gospodarskom forumu u Davosu prošloga tjedna. Taj će trend pomoći ubrzati oporavak tržišta komercijalnih nekretnina, rekao je.

Ovi bi novi alati previranja mogli učiniti kratkotrajnijima nego u prošlosti kada su banke godinama držale loše kredite. Louis Landeman, kreditni analitičar u Danske banku u Stockholmu, očekuje kako će resetiranje biti relativno uredno i da će zajmoprimci imati dovoljno za poduzimanje protumjera.

"Svatko tko smisli kreativan način popunjavanja te praznine, dobro će se provesti", zaključio je Mat Oakley, voditelj komercijalnog istraživanja u Savillsu.

--- Uz pomoć Antona Wilena, Antonija Vanuzza, Damiana Shepherda i Konrada Krasuskog