text size

Na ovotjednom COP27 klimatskom samitu, sudionici će se pozabaviti hitnom potrebom za bilijunima dolara financiranja klimatskih promjena kako bi se svijetu pomoglo u borbi s više povezanih kriza. U srijedu je na rasporedu financijski dan samita te je održana sesija posvećena smanjenju troškova zelenog zaduživanja. Trenutačni financijski uvjeti, a posebno kamatne stope, drastično su se promijenili u odnosu na razdoblje kada je čista energija došla u fokus.

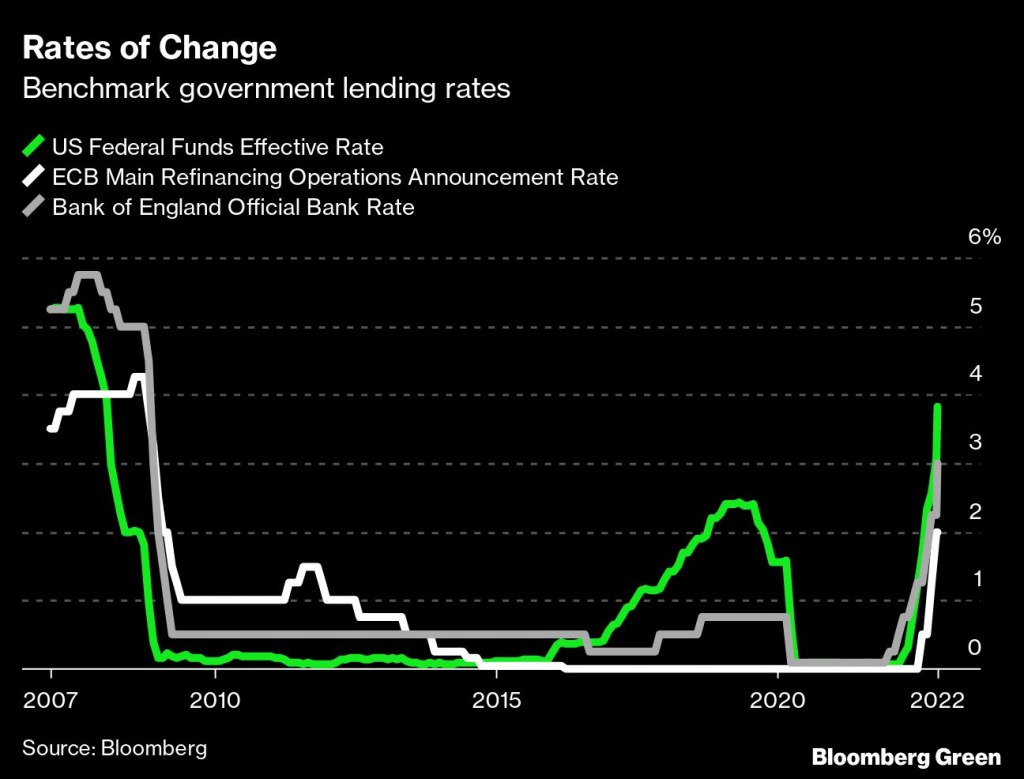

Otkako je COP14 održan krajem 2008. godine, velik dio svijeta uživao je vrlo niske kamatne stope na državne kredite. Europa je godinama imala negativne kamatne stope, kao i Japan koji također ima nulte ili negativne stope gotovo cijelo ovo vrijeme. Iako je SAD povećao stope prije pandemije COVID-19, eurozona i UK nikada nisu imali stope iznad dva posto tijekom bilo kojeg skupa COP-a u prošlom desetljeću.

No, dok inflacija zahvaća Europu i SAD, državne kamatne stope rastu. U SAD-u fondovi terminskih ugovora Feda ukazuju na terminalnu stopu iznad pet posto, otprilike gdje je bila prije globalne financijske krize. Odnosno, niske stope do danas su bile temeljna očekivanja za financiranje imovine obnovljivih izvora energije.

Stoga je ovakvo stanje kamatnih stopa u svijetu za obnovljive izvore energije svakako neobično, ali i nepoželjno. Od 2004. godine financirano je gotovo 4,4 bilijuna dolara sredstava za obnovljivu energiju, a većina tog financiranja dolazi iz dugoročnog duga. Od tog financiranja imovine, više od 3,6 bilijuna dolara proteklo je tijekom razdoblja vrlo niskih kamata od 2009. do 2021. godine.

Stope središnjih banaka važan su čimbenik za financiranje projekata. Svaka tvrtka koja razvija nove projekte mora stope uzeti kao dane u tom trenutku. Ali to i dalje ne znači da svijet ne može učiniti ništa kako bi ublažio utjecaj na energetsku tranziciju. Postoji niz opcija unutar samog strukturiranog financiranja.

Programeri vjetroelektrana i solarne imovine ili infrastrukture za punjenje električnih vozila ne posuđuju novac od središnjih banaka nego od komercijalnih subjekata koji se vezuju za državne stope koje potom dodaju niz premija kako bi se stvorio konačni trošak duga za zajmoprimca. Te premije mogu uključivati terminsku zamjenu, odnosno mogućnost pretvaranja duga iz kratkoročnog u dugoročni, kreditno osiguranje, rizik i prinos na projekt.

Dakle, iako ni zajmoprimac ni zajmodavac ne mogu utjecati na Fedov proces donošenja odluka, zajmodavci i dalje mogu raditi na ublažavanju konačne cijene kapitala. Važan je rok zajma osiguranog imovinom. Za bilo koji posuđeni iznos, duži rok zajma odgovara nižoj fiksnoj uplati. Premije za rizik također se mogu prilagoditi ako zajmodavci imovinu s nultom emisijom ugljika smatraju manje rizičnom od drugih usporedivih ulaganja.

Duži rokovi zaduživanja, međutim, posebno su izazovni za projekte na tržištima u nastajanju, djelomično zbog političkog rizika, kako je izvijestila energetska novinarka Amy Harder, citirajući nalaze zaklade Rockefeller.

Omogućavanje dužih rokova za vraćanje kredita također zahtijeva koordinaciju. Zajmodavci obično oklijevaju produžiti uvjete plaćanja nakon ugovorenog vijeka trajanja imovine i obično ograničavaju uvjete zajma na nekoliko godina prije isteka ugovora. Na primjer, solarni projekt s 20-godišnjim ugovorom o kupnji električne energije vjerojatno bi dobio samo zajam od 18 godina.

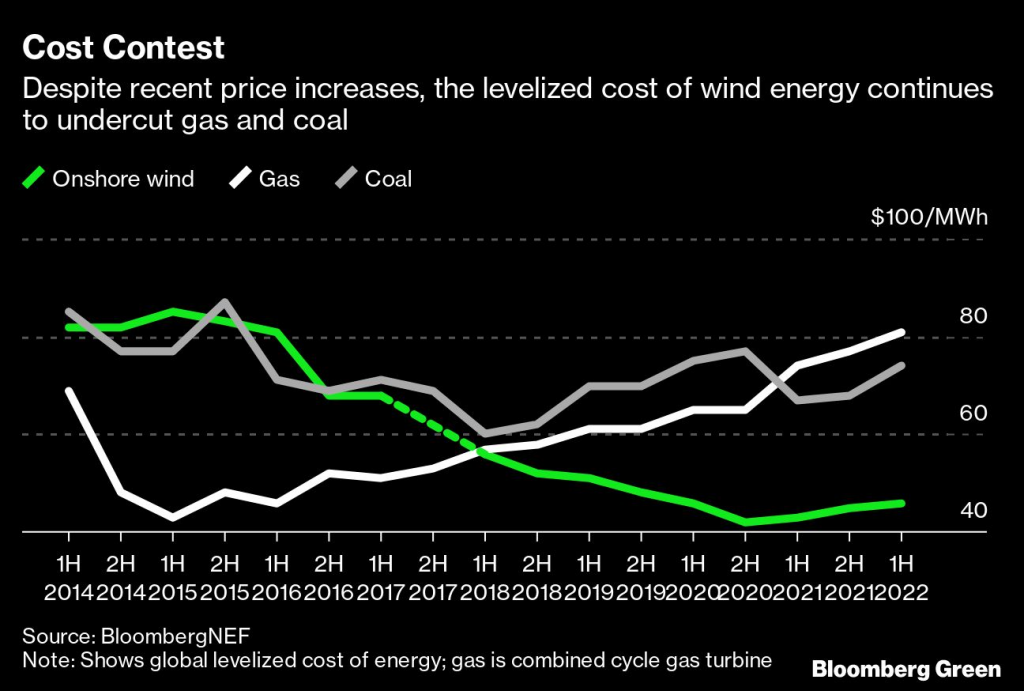

Postoje i drugi financijski povezani potezi koje treba poduzeti. Izvršni direktor proizvođača vjetroturbina Vestas, Henrik Andersen rekao je kako čista električna energija možda neće uvijek biti jeftinija svake godine. Dodao je i kako je industrija sama sebi donijela tu percepciju. U isto vrijeme, rastuće cijene energije vjetra nikada nisu nadmašile konkurenciju ugljena i plina više nego danas.

Drugi potez bio bi ponovno pregovaranje. Ako je projekt potpisao ugovore u drugom makroekonomskom okruženju, a ti sporazumi više nisu održivi zbog trenutnih uvjeta, tada bi se o njima trebalo ponovno pregovarati. To možda nije najugodniji proces, ali je potreban za sektor kao što su obnovljivi izvori energije.

Primjer iz SAD-a je tvrtka za razvoj offshore vjetrenjača Avangrid, koja je od države Massachusetts zatražila jednomjesečnu suspenziju svojega postojećeg ugovora o kupnji električne energije za svoj projekt Commonwealth Wind Offshore. Razlozi tvrtke leže u povijesnim povećanjima cijena globalne robe, oštrim i iznenadnim povećanjima kamatnih stopa, produljenim ograničenjima opskrbnog lanca i stalnoj inflaciji. Sve je to izvan kontrole programera. Ako se tvrtka treba pozabaviti tim čimbenicima prilagodbom svojeg ugovora i nadmašiti druge izvore energije u konkurenciji, onda je vjerojatno bolje prilagoditi uvjete nego raskinuti ugovor.

Razvoj čiste energije suočava se s financijskim problemom kakav nije viđen desetljećima. To je bez sumnje izazovno, ali postoje alati, izrazito kvantitativni i donekle subjektivni, koje svijet može primijeniti kako bi dekarbonizacija ostala provediva.

Na određenim tržištima, kao što je Nigerija, solarna energija je i konkurentna struji iz mreže gdje je dostupna i pet puta je jeftinija od energije iz dizelovog generatora. Rastuće stope neće izbrisati peterostruku razliku u cijenama u korist obnovljivih izvora energije.