text size

Kina je u posljednjem desetljeću imala strelovit rast gospodarstva i BDP po stanovniku prešao je brojku od 11.000 dolara, što je rast veći od 70 posto u odnosu na 6.500 dolara u 2012. godini. Sudjelovanje u strelovitom rastu kineskog gospodarstva bilo je svima omogućeno kroz ulaganja u dionice kineskih kompanija, prvenstveno onih koje kotiraju na američkim burzama.

Zahvaljujući vrlo razvijenim i likvidnim američkim burzama te snažnoj nazočnosti institucionalnih investitora, kineske su kompanije još od ranih 2000-tih bile izrazito aktivne u listanju na Nasdaqu i njujorškoj burzi.

Određene prepreke kineskih vlasti, s ciljem sprječavanja ulaska stranog vlasništva u kineske kompanije, izbjegnute su pravnim manevrom koji je uključivao osnivanje holding kompanije u jurisdikcijama kao što su Kajmanski i Britanski Djevičanski Otoci te koji je rezultirao pojavi pojma Variable Interest Entity (VIE, holding).

Rupe u zakonu

Ukratko, Variable Interest Entity, odnosno holding kompanija u navedenim jurisdikcijama postaje vlasnik ovisnih društava u Kini, međutim, ne na tradicionalan način vlasništva udjela u kapitalu, već putem ugovora koji holding društvu daje jednaka prava kao tradicionalno vlasništvo nad dionicama, a zatim se dionice holding kompanije listaju na američkim burzama.

Pritom se nameću sljedeća pitanja: priznaju li kineske vlasti pravnu valjanost ugovora čija je primarna svrha bila da se iskoriste rupe u kineskom zakonodavstvu; imaju li vlasnici holding kompanije pravne osnove za iskorištavanje svojih prava nad kompanijom koja svoje operativno poslovanje i registrirani subjekt ima u Kini. Ta pitanja ostaju neodgovorena do današnjeg dana.

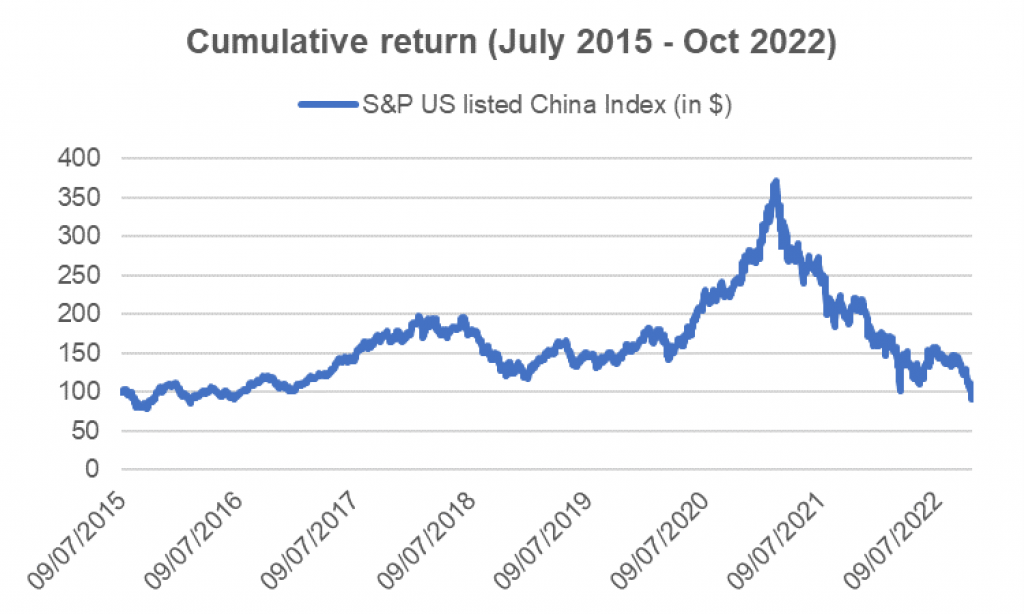

Takva situacija, i rizici koji je prate, nije investitore odvratila od ulaganja u dionice holding kompanija izlistanih na američkim burzama, što se potvrđuje SPLC50UP indeksom koji sadrži dionice 50 najvećih kineskih kompanija izlistanih na američkim burzama. Indeks je započeo s trgovanjem 2015. godine na 2167 bodova i dosegnuo vrhunac u veljači 2021. godine od 8070 bodova – kumulativni rast od 272 posto.

Kao rezultat eskalirajućih tenzija između Kine i SAD-a, manjkavosti u kulturi korporativnog upravljanja u tim holding kompanijama i osvješćivanja investitora o rizicima koji se vežu uz kompleksnu vlasničku strukturu, cijene kineskih dionica na američkim burzama su nakon dostignutog vrhunca bile u slobodnom padu i vrijednost indeksa pala je na početnu razinu iz 2015. godine od oko 2000 bodova.

Analiza Bloomberg Adrije

Analiza Bloomberg Adrije

Dodatno, kineske vlasti, u povratku obrascima ponašanja koji sve više podsjećaju na komunističku povijest, počele su kažnjavati financijsku uspješnost velikih tehnoloških kompanija poput Alibabe i Tencenta raznim metodama uplitanja u tržišno natjecanje. S druge strane, kineske su kompanije bile i pod pritiskom američkih regulatora kao što je PCAOB (Public Company Accounting Oversight Board) glede prakse eksterne revizije njihovih financijskih izvještaja. Točnije, pritisak je da eksternu reviziju njihovih financijskih izvještaja provode isključivo revizori pod kontrolom i s odobrenjem američkih regulatora.

Prostor za manipulaciju

Kineske kompanije, odnosno njihovi vlasnici koji su listali svoje dionice na američkim burzama i čije su cijene dionica prvotno eksplodirale vođene velikim rastom prihoda, odlučile su iskoristiti trenutnu situaciju velikog pesimizma i tenzija kako bi izmanipulirali, a možda čak i "legalno" prevarili manjinske investitore.

Proces u kojem se iskorištava takva situacija prati određeni redoslijed događaja: predsjednik uprave, osnivač kompanije i najčešće većinski dioničar kompanije prezentira nadzornom odboru neobvezujuću ponudu za preuzimanje kompanije. Ponuda uključuje otkup preostalih dionica kompanije, i to često u aranžmanu koji uključuje i ostale članove uprave, te uz financijsku podršku banaka u kineskom državnom vlasništvu ili investicijskih fondova iz Azije.

Takva je ponuda najčešće uz određenu premiju na prosječnu cijenu dionice u posljednja tri mjeseca, ali manja od relativne vrijednosti kompanije i znatno manja od valuacije postignute prilikom i neposredno nakon inicijalne javne ponude, unatoč činjenici da u pravilu fundamenti bivaju bolji.

Ponudu za preuzimanje zatim evaluira izvanredni odbor koji se sastoji od nezavisnih članova nadzornog odbora i koji odabire financijske i pravne savjetnike za pomoć u procesu evaluacije. Zadatak financijskih savjetnika je napraviti procjenu vrijednosti kompanije i izvanrednom odboru dostaviti tzv. fairness opinion, odnosno mišljenje o tome odražava li predstavljena ponuda stvarnu (fer) vrijednost kompanije.

Apsolutna valuacija kompanije, koja se provodi metodom diskontiranog novčanog tijeka, sadrži razne projekcije po pitanju budućih ostvarenih prihoda, marži, kapitalnih ulaganja i ostalih varijabli podložnih subjektivnim procjenama bilo menadžmenta bilo financijskog savjetnika. Takvim subjektivnim procjenama moguće je manipulirati kako bi se opravdala određena vrijednost kompanije, a ne čudi da su ti financijski savjetnici uglavnom manje i tržišno nepoznate investicijske banke. Vrlo rijetko se u ulozi financijskog savjetnika pojavljuju najveće investicijske banke poput primjerice J.P. Morgana, Citija, ili Morgan Stanleya. Zato se nameće pitanje ispunjava li u takvim situacijama izvanredni odbor svoju fiducijarnu dužnost prema manjinskim dioničarima kompanije ili ide niz dlaku većinskom vlasniku (preuzimatelju) s kojim ga povezuju dugoročno poznanstvo i poslovni odnos.

Istjerivanje pravde

Takve transakcije preuzimanja, odnosno izlistavanja kompanije s burze najčešće provode male i srednje kompanije, valuacije do milijarde dolara, zato što bi preuzimanje velikih kompanija bilo veliki financijski zalogaj i otežalo prikupljanje potrebnog kapitala.

Podizanje optužnice u slučajevima kada se manjinski dioničari osjećaju izigrano dodatno je otežano prisutnošću fairness opiniona investicijske banke koji može biti izmanipuliran u korist preuzimatelja. Ako u formulu uključimo i stavku pravnih komplikacija koje se vežu uz VIE, istjerati pravdu postaje gotovo nemoguće.

Postoje slučajevi kada se u takvim situacijama pojavi i treća strana, odnosno druge kompanije ili investicijski fondovi. Oni također prezentiraju svoju ponudu za preuzimanje, a tu ponudu nevoljko prihvaćaju nadzorni odbor i uprava jer bi vlasništvo investicijskog fonda rezultiralo strožim korporativnim upravljanjem, a nerijetko i otkazom trenutnih članova uprave i nadzornog odbora.

Izvrstan primjer takve situacije je nedavni događaj u kompaniji HollySys Automation Technologies (HOLI) u kojem je predsjednik uprave i član nadzornog odbora prezentirao neobvezujuću ponudu za preuzimanje po cijeni od 23 dolara po dionici. Nedugo nakon toga su se pojavila dva vanjska investitora s ponudama od 24 i 25 dolara po dionici. U tom trenutku su nadzorni odbor i uprava kompanije izašli s priopćenjem da obustavljaju proces evaluacije pristiglih ponuda, odnosno da se pristigle ponude neće razmatrati. Sramotna reakcija i evidentno kršenje fiducijarne dužnosti nadzornog odbora, s obzirom na to da je moglo doći do nadmetanja cijenom i posljedično još viših ponuda, iako su već predstavljene ponude bile uz premiju od preko 50 posto na tada aktualnu cijenu dionice od oko 15 dolara.

Privatizacija kompanije, odnosno izlistavanje s burze ponekad rezultira i novom inicijalnom ponudom dionica, ali ovog puta na nešto razvijenijim kineskim burzama. Prilikom i nakon inicijalne ponude postižu se privlačne valuacije, znatno veće od one valuacije po kojima je kompanija privatizirana – jednostavna arbitraža za sudionike, uz ogromne povrate u kratkom vremenskom periodu.

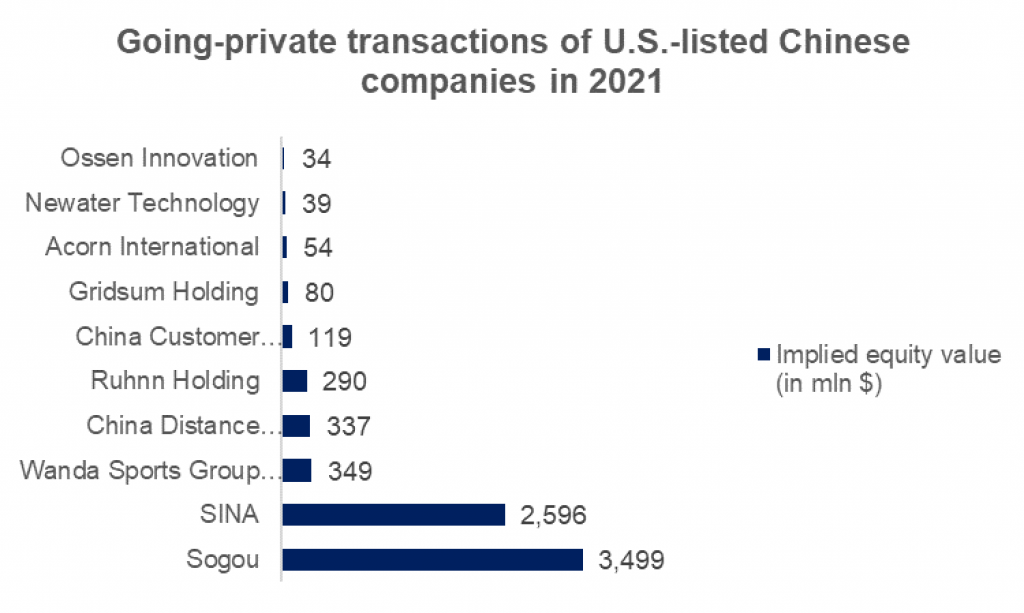

Od 2013. godine pa do danas više je od 60 kineskih kompanija privatizirano s američkih burzi, a samo u 2021. godini bilo je 10 takvih, nama poznatih slučajeva, ukupne vrijednosti preuzimanja od preko sedam milijardi dolara.

Statista

Statista

Čak i u ovom trenutku postoji kineska kompanija izlistana na američkoj burzi, za koju postoje dvije neobvezujuće ponude, od kojih je jedna od osnivača i predsjednika uprave, a koja predstavlja premiju od preko 50 posto na trenutnu cijenu dionice.