text size

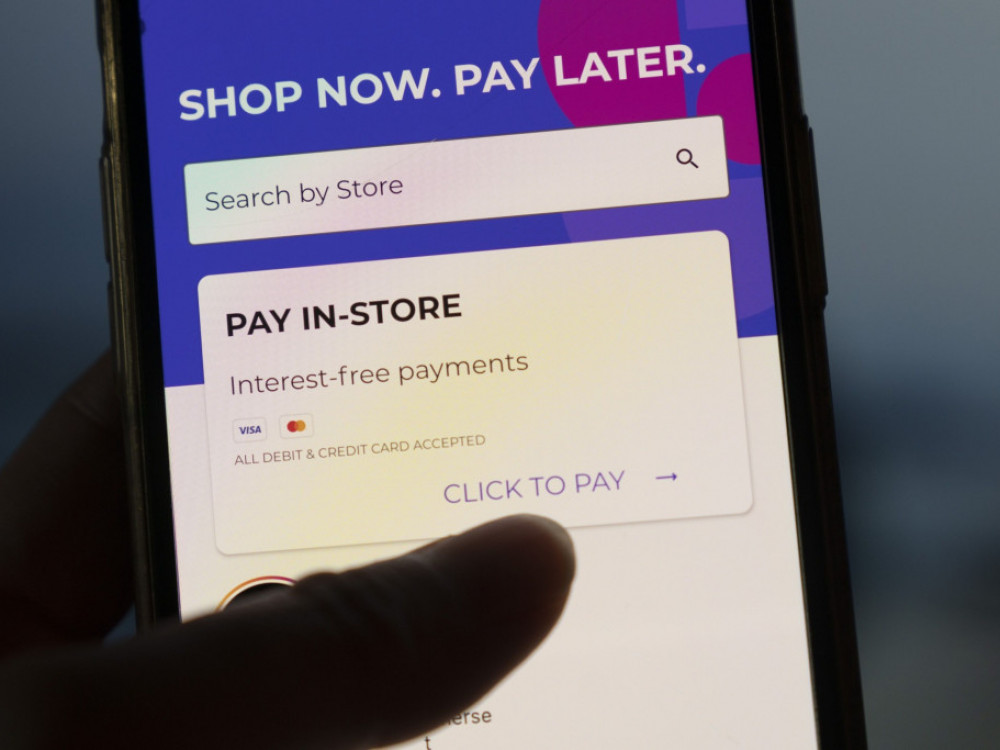

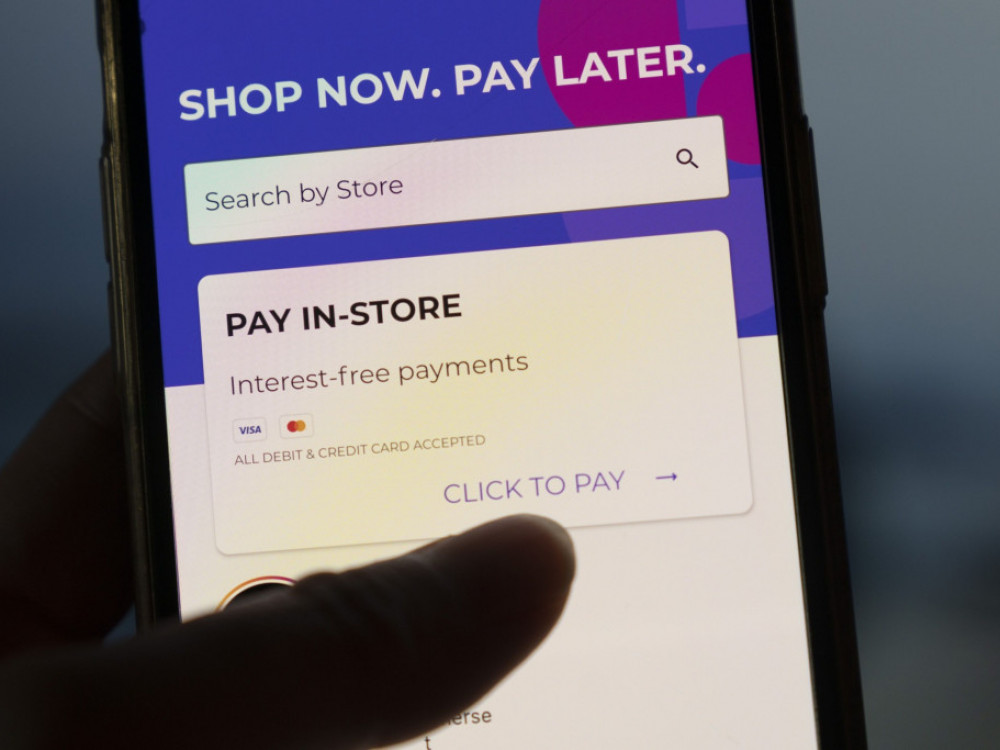

Promijenivši navike kupnje generacije Z, "kupi sad, plati kasnije" tvrtke (engl. buy now, pay later – BNPL) usmjerile su se na plaćanja u poslovnom sektoru.

Startupovi kao što su Billie, Mondu, Tranch i Tillit svoja rješenja koja kupcima omogućuju svoja plaćanja razlomiti na rate sada nude kompanijama pokušavajući osigurati svoj udio kolača u industriji vrijednoj 700 milijardi dolara koja tvrtkama omogućuje kratkoročne zajmove.

Takvi krediti, najčešće za financiranje nabave, postali su ključni za održavanje kompanija na životu s obzirom na sve poteškoće koje su im priuštili COVID-19, lockdownovi, rast cijena sirovina i općenito inflacija. Uz nekoliko iznimaka, tehnoloških tvrtki koje su se uspjele probiti, na tom tržištu dominiraju etablirani kreditori kao što su Barclays i HSBC Holding u Ujedinjenom Kraljevstvu, odnosno Deutsche Bank u Njemačkoj.

Čitaj više

Andrej Matić: Tehnološke inovacije sve prisutnije u sportu

Aplikacijom se može rezervirati teren, pronaći odgovarajući igrač i pratiti vlastiti napredak kroz vrijeme

05.08.2022

Inflacija komplicira i upoznavanje potencijalnih partnera

Rekordna inflacija u SAD u posljednjih 40 godina daje novu cjenovnu dimenziju potrazi za partnerom

24.07.2022

Čistokrvnim BNPL tvrtkama vrijednost je rastom kamatnih stopa pala, što je svakako izazov za njihov poslovni model. Međutim, mnogo je onih koji smatraju da će lakoća korištenja njihovih usluga biti dobitna kombinacija te da će one nadjačati zastarjele kreditne proizvode koji sada prevladavaju na tržištu.

"B2B (business-to-business, op.) BNPL tvrtke lako mogu preuzeti tržišni udio od sporovoznih tradicionalnih banaka", rekla je Lily Shaw, investitorica u sjevernoameričkoj tvrtki rizičnog kapitala Omers Ventures koja trenutačno ne ulaže u taj sektor, ali ga aktivno prati. "Bankovni profili rizičnosti su tako postavljeni da se one ne mogu kretati dovoljno brzo."

Berlinska baza

Billie i Mondu pristupaju malim poduzetnicima nudeći im slično BNPL iskustvo kada kupuju uredsku opremu kakvo ima modni zanesenjak kada kupuje Gucci torbicu koristeći Klarnu ili Afterpay.

"Ako je prosječna transakcija u business-to-customer (B2C) BNPL-u oko 80 ili 90 eura, naše su prosječne transakcije deset puta tolike", izjavila je Aiga Senftleben, suosnivačica Billie koju je poduprla i Sequoia. Berlinska tvrtka čija je vrijednost u posljednjoj rundi financiranja procijenjena na 640 milijuna dolara surađuje s bankama koje su joj financijski partneri i pruža usluge na području Njemačke, Austrije i Švedske.

Suosnivač Mondua Malte Huffman istaknuo je kako se nada prodrijeti u prostor trgovinskih financija, osobito jer se sve više poslovnih transakcija provodi online. "Vjerujemo da je potencijal B2B BNPL-a na tržištu Europe i SAD-a vrijedan oko 200 milijardi dolara", dodao je.

Samo je u Njemačkoj lani provedeno 200 milijardi eura poslovnih transakcija u online trgovini, dok je istovremeno provedeno tek 86,7 milijardi eura takvih transakcija na business-to-customer relaciji, pokazuju podaci Statiste.

Prilika i izazov

Usprkos padu vrijednosti, BNPL tvrtke kao što su Klarna, Afterpay i Affirm prodrmale su sektor online trgovine s aplikacijama koje se jednostavno koriste i koje su stekle popularnost među mladima u dobi između 18 i 24 godine te tako neke tradicionalne banke prisilile da i same osmisle proizvod kojim će im konkurirati, kao što je to među ostalima učinila i banka Natwest Group.

Dodatna prednost BNPL-ova je i što bi zbog loših ekonomskih prognoza tradicionalne banke mogle odustati od takvih projekata te tako reducirati broj konkurenata, smatra Jeff Tijssen, direktor fintecha u savjetničkoj kući Bain&Co.

"Oni rješavaju velike probleme s likvidnošću s kojima se suočava poslovna zajednica, a podržavaju ih i veliki investitori poput Sequoije i Klarne. Usporavanje gospodarstva bit će za njih prilika, ali i izazov. To je još u razvoju", zaključio je Tijssen.