text size

Kada su predsjednici Brazila i Argentine ovih dana izjavili na sastanku u Buenos Airesu da će započeti s planiranjem zajedničke valute, gotovo da se mogao čuti smijeh od Manhattana do washingtonskog sjedišta Međunarodnog monetarnog fonda (MMF).

"To nije daleko od toga da El Salvador usvoji bitcoin", rekao je Kenneth Rogoff koji je postao glavni ekonomist MMF-a upravo na vrijeme kako bi svjedočio makro-devalvaciji argentinske valute peso 2001. godine. Olivier Blanchard, koji je tu poziciju zauzimao nešto godina kasnije, samo je rekao: "Suludo."

Brazilski ministar financija Fernando Haddad brzo je pokušao smanjiti očekivanja objasnivši da bi "sur (jug)", kako bi se trebala zvati nova valuta, bio zajedničko sredstvo plaćanja u trgovinskim i financijskim transakcijama, a ne zamjena za peso ili brazilski real. Drugim riječima, valuta koja bi oslobodila transakcije južnoameričkih zemalja vladavine dolara.

Ipak, mimo želje ideološki bliskih lijevih vlada da iskažu oporbu pretežito bogatim neoliberalnim državama na sjeveru (Amerike), teško je naći smisao u još jednom pokušaju da se spoje dvije ekonomije koje, nakon više inicijativa za integracijom, ostaju uporno razdvojene.

Samo pogledajmo što se dogodilo otkako je pokrenut regionalni trgovinski blok Mercosur prije 32 godine.

Brazil i Argentina stali su na kraj hiperinflaciji. No, snažne valute koje su koristili kao protuinflacijsko sredstvo krahirale su na prijelazu stoljeća. Njihova su gospodarstva ponovno procvala na temelju rasta cijena roba s početka stoljeća da bi onda opet potonula kada je taj rast splasnuo.

Ono što se nije dogodilo jest Mercosur. Zajedničko tržište sa zajedničkim tarifnim sustavom zamišljen između Argentine, Brazila, Urugvaja i Paragvaja nije se ostvarilo. Niti san o koordinaciji ekonomskih politika. Te zemlje čak više previše međusobno niti ne trguju. U 2021. godini samo 11 posto izvoza tih zemalja je završilo u nekoj od ostale tri.

Nejasno je kako bi nova valuta promijenila stvari.

"Ne znam u kojem bi svijetu to olakšalo trgovinu", kaže Rogoff.

Blanchard pak ne vidi koji problem zajednička valuta rješava.

Haddad kaže da zajednička valuta ne bi dosegla razinu ujedinjena koju je dosegnuo euro, ali bi ona bila ponuđena i drugim zemljama u regiji za domaću uporabu.

To ipak zvuči kao valutno ujedinjenje.

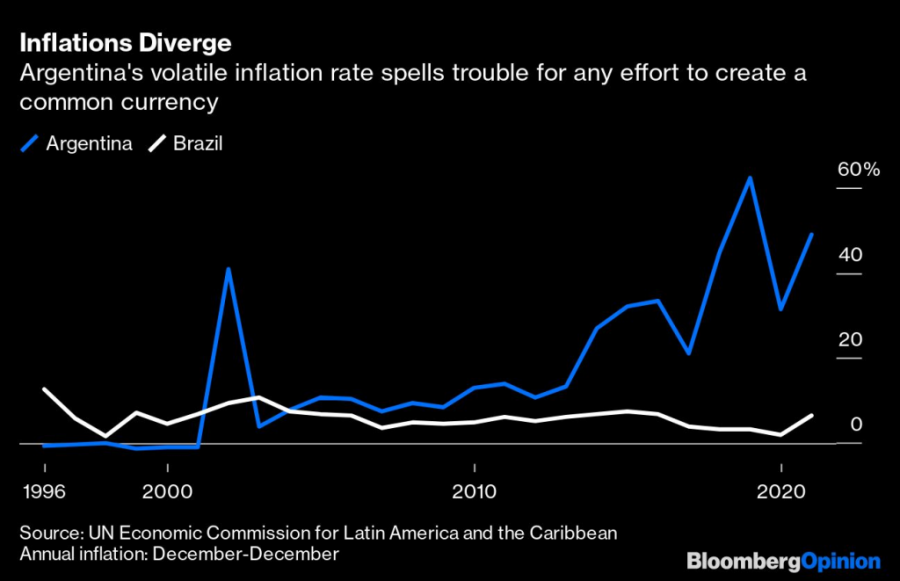

Argentina, gdje je trenutačno inflacija na oko 100 posto, možda može nešto i dobiti vezanjem svoje valute za stabilnijeg susjeda gdje je inflacija na oko 5,8 posto. No, za Brazil gdje je središnja banka bila dosta uspješna u obuzdavanju inflacije to bi bila ludost.

Kretanje inflacije u Argentini i Brazilu u posljednjih 25 godina

Kretanje inflacije u Argentini i Brazilu u posljednjih 25 godina

"U prošlosti je Argentina probala svaki kreativni trik monetarne politike koji je čovjek smislio, izmislivši i sama još neke. Ništa nije funkcioniralo", ističe Rogoff.

Zajednička valuta traži zajedničku monetarnu politiku što pak traži koordinirane fiskalne politike. No, kako netko može koordinirati fiskalnu politiku s Argentinom gdje je kronično nekontrolirano trošenje uglavnom financirano tiskanjem novca?

A kad malo bolje pogledate, zajednička je valuta loša ideja i za samu Argentinu.

Iskustvo eura nudi poziv na oprez. Čak i oprezno pripreman projekt s razumnom povijesnom i geopolitičkom logikom i puno desetljeća priprema došao je na rub propasti kada su fiskalno krhkije zemlje poput Grčke i Italije skoro potonule nakon izbijanja globalne financijske krize.

Bez kontrole nad tečajem ili kamatnim stopama i nesposobne uvjeriti Njemačku da pošalje novac u pomoć bile su prisiljene na ekonomsko stezanje koje ruši vlade.

Lekcija je jasna: spajanje nekompatibilnih gospodarstava rigidnim zajedničkim pravilima zakazuje kada međusobne ekonomske okolnosti krenu suprotnim putevima.

Zagovornici valute sur moraju odgovoriti na temeljno pitanje: koji je cilj? Ono što nude zasad ne zvuči uvjerljivo.

Za regionalnu integraciju čak nije ni potrebna zajednička valuta. Kanada i Meksiko kupuju 23 posto američkog izvoza, a 84 posto meksičkog izvoza ide u njegove sjevernoameričke partnere.

Haddadov prošlogodišnji dokument nudi neke razloge koji bi trebali opravdavati zajedničku valutu. Onaj čija se valuta koristi u globalnoj trgovini i financijama ima moć, a ta moć može uništiti manje utjecajne zemlje u svjetskom poretku. Europa i SAD koriste svoje valute kako bi kaznile Rusiju zbog invazije na Ukrajinu izbacujući je primjerice iz SWIFT sustava plaćanja.

Zemlje Južne Amerike postale su insolventne kada je Fed dignuo kamatne stope 1979. godine da suzbije inflaciju, što je usporilo globalni rast i poskupjelo servisiranje duga denominiranog u dolarima.

Kako, naime, zemlja može zadržati suverenost ako ne kontrolira valutu u kojoj posuđuje i trguje i riskira završiti pod nadzorom stabilizacijskog plana MMF-a?

Sve to ne zvuči nerazumno. Čak zvuči moguće da bi trgovanje između Argentine i Brazila bilo tečnije sa zajedničkom valutom.

Ono što nije realno je da bi valuta sur oslobodila Brazil, Argentinu ili druge južnoameričke zemlje jarma glavne valute u svjetskoj trgovini i investicijama. Na Latinsku Ameriku otpada tek pet posto svjetske trgovine. Njihovo inozemno financiranje će još dugo ovisiti o dolaru.

Možda se predsjednici Luiz Inacio Lula da Silva i Alberto Fernandez vole kao braća, no teško je vjerovati da bi Brazil ili Argentina dopustili da onaj drugi kontrolira njihovu ekonomiju. Tri desetljeća nakon pokretanja Mercosura još uvijek čekamo na koordinaciju ekonomskih politika.