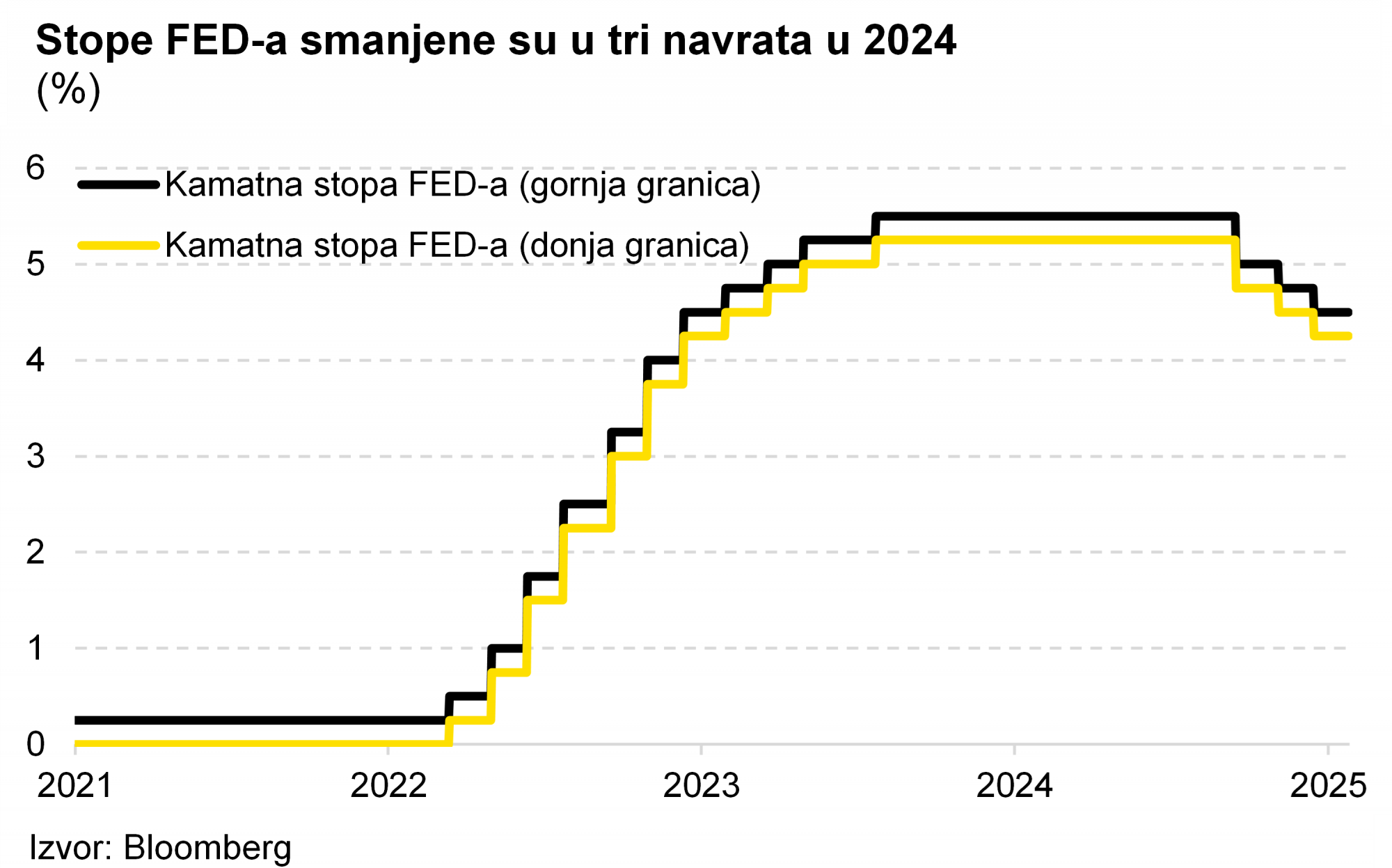

Savezni odbor za otvoreno tržište (FOMC, Federal Open Markets Committee), tijelo američkih Saveznih rezervi (Fed) za monetarnu politiku u srijedu donosi nove odluke. Fed je lani krajem godine u tri navrata rezao referentne kamatne stope. Marina Petrov Savić, viša analitičarka makroekonomije i tržišta kapitala Bloomberg Adrije komentira dosadašnje poteze FOMC-a i buduća očekivanja u svjetlu nove američke vlasti.

Fed se sprema za prvu odluku FOMC-a ove godine, ali i prvu odluku nakon što je Donald Trump preuzeo Bijelu kuću. Ovo bi bio početak pauze nakon što je u 2024. ciklus snižavanja bio neprekidan od rujna i kamate su snižene za 100 baznih bodova. Mada je situacija povodom ovotjedne sjednice prilično izvjesna, najveće pitanje je kojim tonom će se dužnosnici obratiti u kontekstu signala za 2025. Na ovotjednoj sjednici ne očekujemo smanjivanje kamatnih stopa, uslijed ekonomije koja signalizira da je jaka, ali i inflacije koja pokazuje perzistentnost. Budući da nakon ove sjednice neće biti projekcija i "dotplota", fokus ovotjedne sjednice će biti na narativu od strane Powella, od kojeg se očekuju nešto konkretniji signali o tome da li će pauza Feda biti prolongirana.

Očekujemo da će središnja banka pokazati svoju neovisnost na predstojećoj sjednici uprkos tome što je Trump direktno sugerirao da je potrebno nastaviti sa smanjenjem kamata. Međutim, očekivanja su da će nove mjere vezane za carine i smanjenje poreza imati inflatoran efekt na američku ekonomiju, što tržišta vide kao dotatni argument za zadržavanje stopa i od Feda očekuju višemjesečnu pauzu, nakon što opet razmotri smanjenje stopa.

Efekti mjera mogu biti i tog razmjera da se špekulira i o potencijalnom ponovnom povećanju kamata, ukoliko ponovo dođe do razbuktavanja inflacije. Ukoliko Fed posustane i prerano nastavi smanjenje kamatnih stopa pod utjecajem nove administracije, to će dovesti u pitanje integritet centralne banke, a samim tim će rasplamsati inflacijska očekivanja, što svakako ne ide u prilog monetarnoj politici.

Nastavak rasta

Podaci o rastu bruto domaćeg proizvoda američke ekonomije za četvrti kvartal očekuju se dan nakon odluke Feda, ali je izgledno da je ekonomija nastavila odlučno rasti pod utjecajem dobrog tržišta rada i rastuće potrošnje, što ide u prilog inflatornim pritiscima. Prema indeksu inflatornih pritisaka koji koristi St. Louis FRED, vjerojatnost da inflacija bude preko 2,5 posto u idućih 12 mjeseci skočila je na 22 posto u prosincu, nakon 5 posto koliko je iznosila u studenom, dok je vjerojatnost da će inflacija biti ispod 1,5 posto zanemariva.

Što kaže tržište obveznica? Prinosi su već porasli od kraja prethodne godine, kako se mijenjala percepcija koraka Feda u 2025. k "higher for longer" scenariju. Rast prinosa pratio je povratak Trumpa na čelo države i najave njegovih namjera vezao za carine, međutim potezi su bili blaži od najavljivanih u tijeku kampanje, pa se pritisak sa tržišta obveznica smirio.

Nakon 15. siječnja i objave CPI za prosinac, trend se preokrenuo, kako je CPI bio nešto blaži od očekivanja. Fokus igrača na tržištu je na idućim potezima – odnosno koliko brzo će doći do implementacije carina, koliko će smanjiti poreze i kako će njegova imigrantska politika utjecati na tržište rada koje je i onako zategnuto. Financijska tržišta su imala buran početak tjedna. Najava Deepseeka uzdrmala je tržište kapitala, pogotovo tehnološki sektor, koji je imao jako dobru 2024. lansirajući nagli skok indeksa volatilnosti VIX prvog radnog dana ovog tjedna.