Telekomunikacijska industrija stoji uz bok zrakoplovnoj industriji kada govorimo o kapitalno intenzivnim industrijama. Također, ako bismo tražili školski primjer primjene ekonomije obujma u praksi, telekomunikacije bi bile najreprezentativniji primjer.

Visoka kapitalna ulaganja u formiranje infrastrukture imaju smisla, odnosno zadovoljavajući ROI, samo ako operatori opslužuju veliki broj korisnika, održavaju visoku razinu kvalitete usluge i kontinuirano rade na zadovoljavanju promjenjivih potreba korisnika. Iza zastora prilagodbe poslovnog modela korisnicima krije se snažna potpora kvalitetne infrastrukture na temelju koje operatori mogu ponuditi inovativne netradicionalne telekom proizvode.

Novi uređaji otvaraju vrata marketingu skupljih usluga

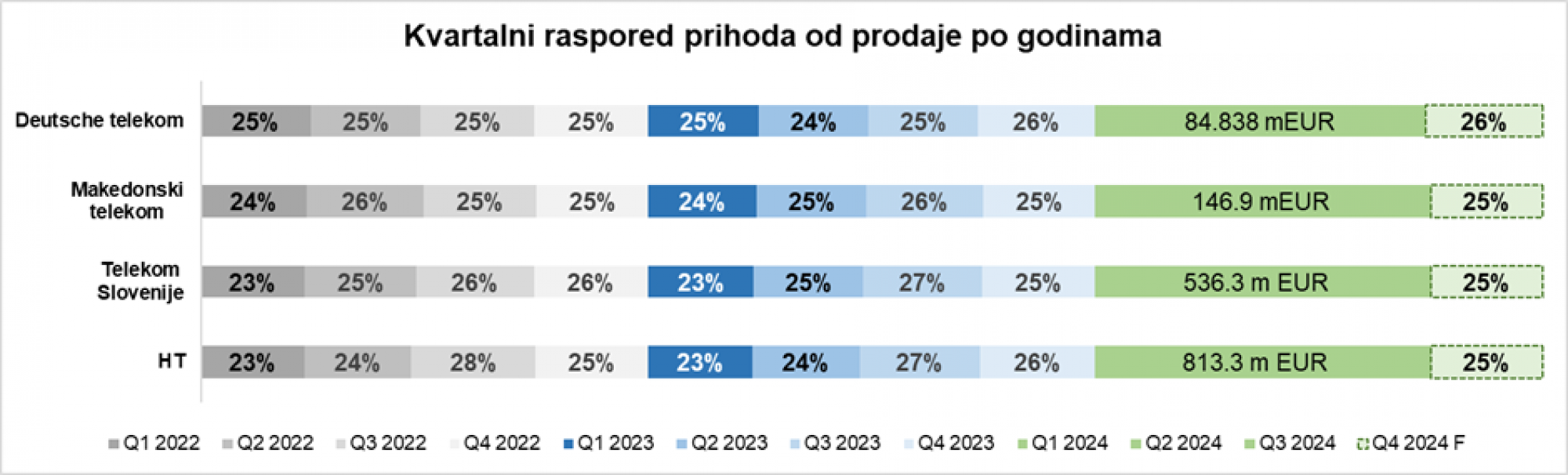

Na prvi pogled raspodjela ostvarenih prihoda od prodaje telekom operatera prati konstantnu raspodjelu po kvartalima. Na dubljoj razini vidimo da je druga polovica godine za operatere plodonosnija u ostvarivanju prihoda, a razloge tome možemo pronaći u dva čimbenika: proizvođači mobitela u tom razdoblju lansiraju nove modele, a počinju i snažne blagdanske marketinške kampanje operatera.

Čitaj više

HT kažnjen dosad najvećom kaznom dosuđenom teleoperaterima

Kazna je određena zbog kršenja regulatornih obveza u razdoblju od 1. travnja 2020. do 30. rujna 2020. godine.

10.04.2024

Budućnost HT-a krije se u razvoju digitalnih platformi

Vodeći hrvatski telekom slijedi trendove u Europi, u 2023. postavio temelje za razvoj digitalnih platformi.

25.02.2024

AZTN optužio tri najveća telekoma za kartelsko udruživanje, oni odbacuju optužbe

AZTN sumnja da su telekomi kroz razmjenu poslovno osjetljivih informacija uskladili cijene s inflacijom.

09.02.2024

Izvor: Financijski izvještaji kompanija, Bloomberg, Bloomberg Adria analitika

Izvor: Financijski izvještaji kompanija, Bloomberg, Bloomberg Adria analitika

Sklonost korisnika trošenju na nove modele mobilnih uređaja idealno je okruženje za operatere da im prodaju skuplje korisničke pakete. Iako sa stajališta isplativosti prodaja mobilnih uređaja nema prevelik, slobodno mogu reći čak nikakav značaj, za operatere je to poluga za generiranje većeg ARPU-a (prosječnog prihoda po korisniku) prodajom više skupih paketa usluga, točnije zamjenom postojećih paketa skupljima za postojeće korisnike.

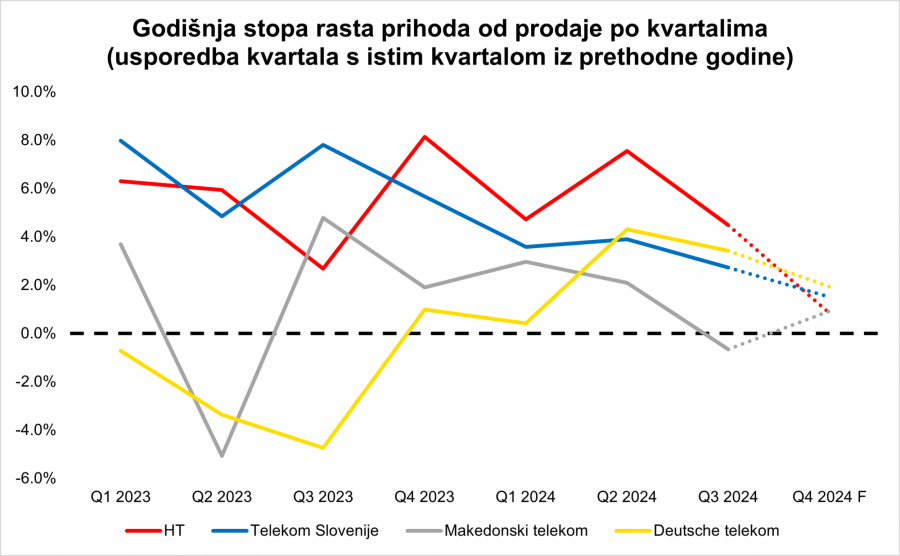

Dakle, ako postoji razlog za malu varijaciju u generiranju prihoda od prodaje u trećem kvartalu u odnosu na prethodnu godinu, kladio bih se da je jedan od glavnih razloga ponuda najnovijih modela mobilnih telefona.

Gledajući od 2022. godine, analizirane telekom kompanije u prosjeku ostvaruju četvrtinu svojih godišnjih prihoda u zadnjem kvartalu. Stoga očekujemo da posljednji kvartal ove godine neće odstupiti od dosadašnjeg trenda. Izuzetak od ovoga je globalni industrijski div Deutsche Telekom, za kojeg Bloomberg Intelligence očekuje da će u prošlom kvartalu zadržati svoj udio u prihodu od prodaje kao u 2022. godini, na 26 posto.

Apsolutne vrijednosti prikazane na gornjem grafikonu u zelenim poljima trenutno su ostvareni prihodi od prodaje za prva tri kvartala ove godine i osnova za projekciju ukupnih godišnjih prihoda u 2024. godini.

Ne mogu tvrditi da su teleoperateri pod utjecajem jake sezonalnosti, ali s obzirom da kvartalni prihodi od prodaje već godinama prate određeni trend, kvartalne usporedbe u ovoj domeni ukazuju na potencijalnu opasnost s kojom se operateri mogu suočiti – nemogućnost rasta po visokim stopama ako ne inoviraju svoje usluge.

Na tromjesečnoj razini, Hrvatski Telekom (HT) iz analizirane grupe društava jedini je do sada zadržao umjeren trend rasta u svakom tromjesečju u odnosu na isto tromjesečje prethodne godine. HT od kraja 2023. godine radi na povećanju cijena svojih usluga kako bi cjenovna komponenta prednjačila u tom rastu, što ne zasjenjuje agresivno geografsko širenje optičke mreže, kao ni rad na 5G mreži.

Ta snaga proizlazi iz snažne infrastrukture i povezanih ulaganja, što je HT prepoznao i vratio pod svoju, dotada zasebnu jedinicu za održavanje infrastrukture. Dakle, HT drži sve konce – ulaže u infrastrukturu koja im omogućuje digitalizaciju usluga i širenje mreže, poskupio je svoje usluge i radi na atraktivnosti postpaid paketa.

Rezultat toga je promjena u omjeru postpaid i prepaid korisnika koji je, usporedbe radi, početkom 2023. iznosio 1,5, a početkom 1,7 u korist postpaid korisnika. Točnije, na svakog prepaid korisnika dolazi 1,7 postpaid korisnika.

S gledišta ARPU-a, treće tromjesečje ove godine u odnosu na isto razdoblje prošle godine veće je za četiri posto, pri čemu je ARPU za postpaid za isto razdoblje veći za šest posto.

Kako je HT u četvrtom tromjesečju 2023. ostvario visoku stopu rasta prihoda od prodaje u odnosu na isto tromjesečje 2022. i dalje u svakom narednom tromjesečju, prognozirani niski jednoznamenkasti rast za četvrto tromjesečje 2024. ne bi trebao toliko zabrinjavati čelnike HT-a. Međutim, to je upozorenje da usporavanje stopa rasta zahtijeva inovativne proizvode (digitalizacija proizvoda) i kontinuirano širenje optičkih i 5G mreža.

Izvor: Financijski izvještaji kompanija, Bloomberg, Bloomberg Adria analitika

Izvor: Financijski izvještaji kompanija, Bloomberg, Bloomberg Adria analitika

Suprotan primjer HT-u je Makedonski Telekom koji ima najizraženiju volatilnost tromjesečnih stopa rasta prihoda od prodaje od analiziranih kompanija. Kao što je rečeno na početku, telekom industrija je školski primjer ekonomije razmjera, a ovisi o broju potencijalnih korisnika koji je u izravnoj korelaciji s brojem stanovnika zemlje u kojoj tvrtka posluje.

Makedonski Telekom se po tom pitanju ne može uspoređivati s HT-om. Ono što bi trebalo zabrinjavati Makedonski Telekom je da tržište mobilne telefonije raste, a kompanija ne prati taj trend, štoviše, u trećem kvartalu 2024. tržišni udio smanjen je u odnosu na isto razdoblje prošle godine za 0,5 postotnih bodova.

Mobilna telefonija u Makedonskom Telekomu prati tržišni trend prelaska s prepaid na postpaid pakete koji su u pravilu skuplji za korisnike, a to je dovelo do povećanja prosječnog ARPU-a mobilne telefonije za 2,6 posto i na razini je od 395 denara (oko 6, 4 eura).

Za usporedbu, HT-ov prosječni mobilni ARPU veći je oko 80 posto, no to treba gledati i iz perspektive platežne moći korisnika u tim zemljama. Dakle, jeftiniji paketi i manja baza korisnika čine razliku u prihodima prva tri kvartala ove godine.

Makedonski Telekom nema čvrsto uporište u mobilnoj telefoniji u rastu prihoda od prodaje, ali je ulaganje u infrastrukturu ono što će povratiti prihode od prodaje i jedina je analizirana tvrtka čija se kvartalna linija stope rasta prihoda od prodaje kreće u pozitivnom smjeru.

Prošle godine Telekom Slovenije bio je suočen s poplavama koje su uništile njegovu infrastrukturu u Sloveniji. Sve u svemu, ovogodišnji kvartalni prihodi od prodaje bilježe pozitivne stope rasta u odnosu na ista razdoblja prošle godine, ali s tendencijom pada.

Iako ne doprinose značajno ukupnim prihodima, barem ne za sada, prihodi IPKO tvrtke čine značajnu međugodišnju razliku jer IPKO agresivno raste, kako tržišno tako i vrijednosno. Na kraju trećeg tromjesečja ove godine ne čudi da na svakog novog korisnika mobilne telefonije u Sloveniji IPKO dolazi 2,23 nova korisnika jer IPKO nastavlja agresivno osvajati tržište.

Hrvatski Telekom

Hrvatski Telekom

Ako nove korisnike monetiziramo kroz prihode, Telekom Slovenije ostvario je jedan posto više prihoda, a IPKO sedam posto, uspoređujući ovogodišnje i prošlogodišnje treće tromjesečje.

Telekom Slovenije jedini je operater u regiji koji je napravio značajan iskorak u ponudi netradicionalnih telekomunikacijskih usluga kao što su financijske usluge, eZdravlje i usluge osiguranja. Međutim, zbog oporavka infrastrukture, zbog početka zamaha u toj domeni, tvrtka ne ostvaruje značajniju razinu prihoda od ovih usluga, ali je u perspektivi za budućnost u značajnoj prednosti.

Da zaključimo o tromjesečnom rastu – prognozirana godišnja niska jednoznamenkasta stopa rasta u zadnjem kvartalu bit će kombinacija dva faktora – rasta broja širokopojasnih internetskih priključaka u Sloveniji i rasta IPKO kompanije.

Što se događa globalno?

Deutsche Telekom se fokusira na ključne strategije rasta, kao što su širenje 5G mreže, digitalizacija, integracija novih tehnologija i širenje usluga na svojim ključnim tržištima (SAD i Europa). Konkretno, obje strane Atlantika dovele su Deutsche Telekom do godišnjeg rasta neto prihoda u prva tri tromjesečja 2024. od oko tri posto, a ako promatramo drugo i treće tromjesečje zasebno, to su najuspješnija tromjesečja dosad od početkom 2022. godine i veća su za četiri posto u odnosu na ista tromjesečja prethodne godine.

Prihodi od usluga rastu višom godišnjom stopom – prva tri ovogodišnja tromjesečja veća su za četiri posto, a samo treće tromjesečje bilježi rast od 3,7 posto na godišnjoj razini. Ovu vrstu usluge izdvajamo jer bi digitalizacija i dodatne netradicionalne telekom usluge trebale biti smjernica regionalnim telekomima za budućnost, budući da je tržište klasičnih telekom usluga zasićeno ponudom konkurenata. Regionalni telekomi trebali bi diferencirati svoj portfelj i iskoristiti prednosti ulaganja u infrastrukturu.

Promjena strategije i konsolidacija trebali bi generirati rast prihoda

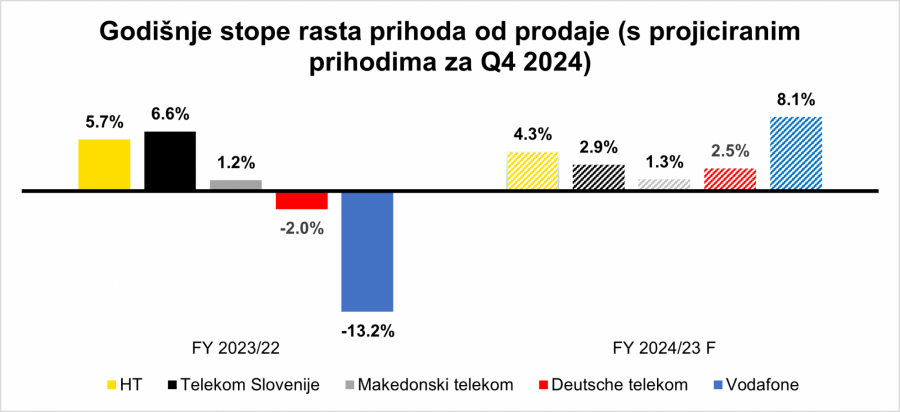

Odmaknemo li se nekoliko koraka i pogledamo prihode od prodaje iz godišnje perspektive, prvo što uočavamo je da su globalni teleoperateri prošle godine imali negativne godišnje stope rasta te da promjenom strategije, točnije razvojem novih proizvoda, mogu postupno krenuti uzlaznom putanjom ove godine.

Deutsche Telekom uvodi pomak prema inovativnim uslugama, kao što je gore navedeno, a Vodafone se bori za osvajanje većeg tržišnog udjela na ključnim tržištima.

Vodafone je vodeći u Europi u implementaciji 5G tehnologije i uz takav "know how" želi nastaviti nuditi IoT rješenja, usluge u oblaku, upravljanje mrežom i sigurnosne usluge s fokusom na sektore kao što su pametni gradovi, logistika i zdravstvo na tu platformu. U tom pogledu Vodafone se može smatrati starijim bratom Telekoma Slovenije.

Izvor: Financijski izvještaji kompanija, Bloomberg, Bloomberg Adria analitika

Izvor: Financijski izvještaji kompanija, Bloomberg, Bloomberg Adria analitika

Kako je Ujedinjeno Kraljevstvo jedno od ključnih tržišta Vodafona s jakom bazom korisnika, odluka o spajanju s konkurentskom tvrtkom Three za 19 milijardi dolara čini se kao logičan potez.

Obje kompanije trebaju ispuniti obvezujući ugovor o ulaganju za izgradnju zajedničke 5G mreže diljem zemlje vrijedne 11 milijardi dolara u sljedećih osam godina. Također, zajednički će subjekt morati ograničiti određene tarife za mobilne usluge i unaprijed ponuditi uvjete za operatere koji koriste mreže drugih kompanija.

Vodafone će posjedovati 51 posto novog entiteta, dok će CK Hutchison, vlasnik Three-a, zadržati manjinski udio. Što to znači za britansko tržište? Formira se novi tržišni lider s preko 29 milijuna korisnika. Ono što zabrinjava u ovoj transakciji je smanjenje broja operatera na britanskom tržištu s četiri na tri, što bi dovelo do mogućnosti da novoosnovana tvrtka diktira više cijene za korisnike.

Ova će transakcija sigurno poremetiti telekomunikacijsko tržište u Velikoj Britaniji, no efekti spajanja ovih kompanija vidjet će se tek za nekoliko godina. Za kraj, ova Vodafoneova transakcija samo je primjer kako se globalni operateri bore za tržišni udio i korisničku bazu kako bi iskoristili svoju infrastrukturu i "know how" za plasman novih digitalnih proizvoda i diversifikaciju izvora prihoda u netradicionalne telekomunikacijske usluge.

Zahuktava se borba za nove korisnike u regiji

Vratimo li se našoj regiji, makedonsko tržište je najzasićenije, prostora za agresivniji rast gotovo da i nema, gledajući kroz prizmu poslovanja Makedonskog Telekoma. Tvrtka se bori za svakog novog kupca, ali tržište ne dopušta više od niskog jednoznamenkastog rasta te tvrtke.

S druge strane, Telekom Slovenije u rukavu ima IPKO tvrtku i pionirske digitalne proizvode, a prognozirani rast od 2,9 posto je iz našeg aspekta preoptimističan. Kompanija planira ostvariti godišnje prihode od prodaje za oko dva milijuna eura više od naše prognoze, no Telekom Slovenije je u trećem kvartalu ove godine na 74,8 posto plana.

Depositphotos

Depositphotos

Naš pesimistični stav temeljimo na činjenici da je prošle godine treće tromjesečje najviše pridonijelo ukupnim godišnjim prihodima od prodaje (27 posto), a četvrto tromjesečje 25 posto. Volio bih da me poslovanje IPKO tvrtke te optička i 5G mreža demantiraju svojim rezultatima.

Ostvarenjem zacrtanog plana godišnji rast prihoda od prodaje u ovoj godini ne bi premašio 0,3-0,4 postotna boda u odnosu na našu prognozu, ali to su mala odstupanja.

U svakom slučaju, Telekom Slovenije je svakako sretan što su do sada imali pozitivne učinke na investicije, no ja bih bio malo skeptičan i zapitao zašto kompanija nije uspjela realizirati investicije jačom dinamikom, ako je već imala dovoljan proračun za te svrhe.

Telekom Slovenije iskoristio je samo dvije trećine planiranog proračuna za investicije za prva tri kvartala ove godine. Sve u svemu, očekujem da će Telekom Slovenije biti ponosan na 2024. godinu i u 2025. ući na krilima dobrih ovogodišnjih rezultata i još jače infrastrukture.

Regionalni igrači profitabilni, ali...

Zbog imperativa razvoja infrastrukture, regionalni telekomi bili su prisiljeni ulagati u zaposlene, točnije u povećanje broja radnika na tim poslovima. HT je preuzeo jedinicu održavanja infrastrukture od Ericssona Nikole Tesle, a Makedonski Telekom povećao je broj zaposlenika kao rezultat odluke da u drugoj polovici 2023. godine integrira održavanje telekomunikacijske mreže u svoj sustav.

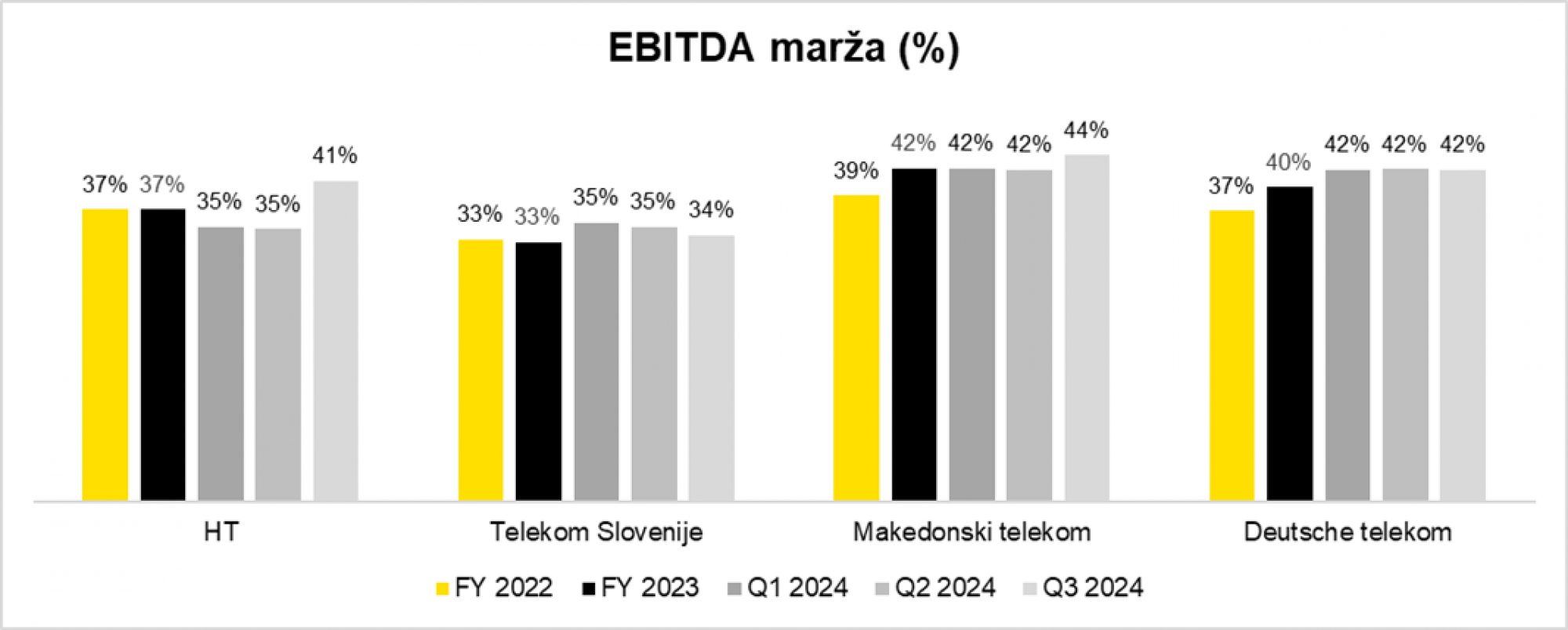

Udar na kategoriju dobiti nije promijenio tezu da su regionalni telekomi visokoprofitabilni po EBITDA marži. S druge strane, neke kategorije troškova, prije svega energija, rasteretile su EBITDA-u, što je tvrtkama dalo mogućnost ulaganja u zaposlenike bez prevelikog utjecaja na volatilnost EBITDA marže. U zamahu jačanja komercijalne politike dolazi i do rasta troškovnih kategorija, pa je izazov kompanijama maksimalno optimizirati svoje poslovne procese kako bi neutralizirale rast troškova.

HT cijelu godinu radi na optimizaciji, što je u trećem kvartalu, uz snažan prodajni zamah, donijelo i povećanje EBITDA marže. Makedonski Telekom ove godine nije suočen s visokim troškovima energije, a čak i uz apsolutno najslabiju prodaju od regionalnih konkurenata nosi titulu najprofitabilnije regionalne telekomunikacijske kompanije.

Makedonski Telekom je u vlasništvu Deutsche Telekoma i godišnja ostvarena EBITDA marža, kao i ostvarena kvartalna marža u 2024. godini, pokazuju da je iznad prosjeka matične kompanije.

Izvor: Financijski izvještaji kompanija, Bloomberg Adria analitika

Izvor: Financijski izvještaji kompanija, Bloomberg Adria analitika

Analizirani regionalni telekomi još uvijek posjeduju infrastrukturu, ali očekujemo da će u budućnosti krenuti stopama Yettela, United Grupe i Telekoma Srbije koji su prodali svoju infrastrukturnu jedinicu. Da je riječ o industrijskom trendu pokazuje i prošlogodišnja odluka Deutsche Telekoma da proda 51 posto svojih udjela u GD Towers-u u Njemačkoj i Austriji.

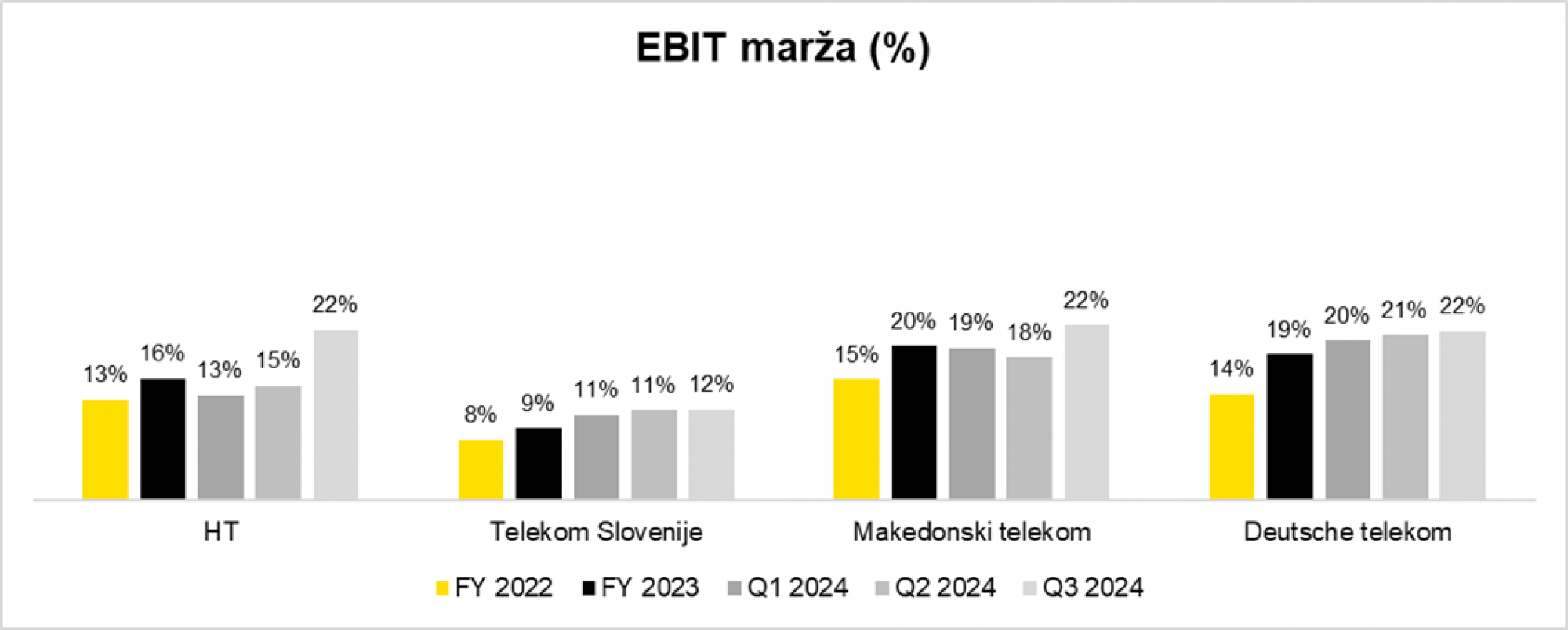

Visoka kapitalna ulaganja telekoma koji posjeduju infrastrukturu ruše tezu o potpuno visokoprofitabilnom poslu. Istini za volju, EBITDA marže su na razini kojom se menadžment tvrtke može pohvaliti, no realniju sliku o tome daje visoka razina amortizacije. EBIT marže više su nego prepolovljene u usporedbi s EBITDA maržom.

Izvor: Financijski izvještaji kompanija, Bloomberg Adria analitika

Izvor: Financijski izvještaji kompanija, Bloomberg Adria analitika

Rad na širenju optičke mreže i implementaciji 5G mreže je prioritet

Učinak odluke o prodaji infrastrukturnih jedinica imao bi dvojak učinak na financijski uspjeh poduzeća. S jedne strane, tvrtke su u tom slučaju prisiljene iznajmljivati infrastrukturu, povećavajući troškove usluga, što dodatno utječe na žrtvovanje visokih stopa EBITDA marže. S druge strane, smanjenje troška amortizacije približit će stopu EBIT marže EBITDA marži, tj. ne bi postojao toliki jaz između ta dva pokazatelja profitabilnosti.

Regionalni telekomi trenutno rade na razvoju infrastrukture, Telekom Slovenije također radi na obnovi infrastrukture oštećene u prošlogodišnjim poplavama, a kratkoročno nema interesa za prodaju tog dijela poslovanja. Dakako, kapitalna ulaganja vraćaju im se gotovo u istom trenutku kroz veće prihode od prodaje. Rad na širenju optičke mreže i implementaciji 5G stavlja u drugi plan ideju prodaje jer u tim segmentima ima prostora za napredak i širenje.